融资3.8亿!这个新赛道让高瓴创投、经纬中国等大佬抢着进!

来源丨消费界(微信号:xiaofeijie316)

作者丨妮蔻

点击阅读原文

导读:

近日,美瞳品牌MOODY连续完成总金额约3.8亿元B轮、B+轮融资。

两轮融资由GGV纪源资本、经纬中国、源码资本、梅花创投、高瓴创投等头部机构连续加注。

MOODY创始人慈然表示,融资资金将全部投入品牌建设及产品研发上,持续推出集舒适度和时尚感为一体的产品。

去年10月国产彩瞳品牌可啦啦完成Pre-A轮及A轮融资,4iNLOOK、Cofancy可糖等也迎来众多资本的加码。

据悉,完美日记也入局美瞳领域,产品已在“完子之家”微信小程序上线。

可啦啦创始人赵松耿表示:“最近几个月,都是投资机构主动找我们要投资,整个赛道很热。”

一场资本与美瞳品牌的角逐大战,正在拉开帷幕。

MOODY,做眼里不一样的颜色

MOODY成立于2019年,是上海目荻电子商务有限公司旗下品牌,致力于为用户打造时尚彩色隐形眼镜产品。

创始人慈然,毕业于美国康奈尔大学,具有一定的投资背景,他曾在摩根大通、红杉资本等机构任职。

同时,MOODY还有来自保洁、强生、阿里巴巴等企业的创始人团队,丰富的研发能力和管理经验为品牌的快速成长保驾护航。

2020年1月,仅仅成立三个月的MOODY就登陆天猫。用了一年时间,成交价突破2亿元。

去年双十一,凭借4个系列产品完成单月4000万销售额,实现从0到1。

MOODY创立至今,从心机款“HE DOESN'T KNOW”系列开始,爆款打造成功率几乎高达100%。

但是MOODY的野心远不止于此,创始人慈然表示,短期快速增长并非他们的核心目标,只有聚焦品牌、将感性与理性结合,踏实做市场教育才能深度渗透市场。

围绕“舒适性”和“时尚感”两大核心,MOODY致力打造美瞳品类头部品牌。

1 “非主流”的逆袭之路 ·

曾经,美瞳的五彩缤纷多多少少被消费者诟病,成为“非主流”代名词。

随着年轻消费者对美的需求不断提高,美瞳行业也迎来了春天。

早在2002年,中国就是有美瞳的出现,但普及度极低。

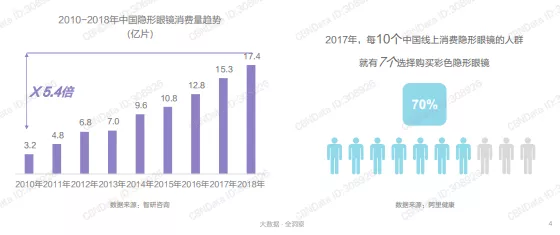

渐渐地,美瞳被市场接受,在2011年迎来销量巅峰。根据海关进出口贸易数据显示,2011年中国隐形眼镜销量约4.8亿元。

由于2011年以前,零度美瞳作为日用品还没有被国家监管,很多美容店、美睫店都在销售,带动了一群人的消费。

2012年有了新规,所有线下的渠道必须有三类医疗器械经营许可证才能销售美瞳产品。大部分传统的渠道没有资源和资金去办理证照,导致美瞳产品直接从很多渠道消失了。

由于美瞳属于复购率极强的产品,最早一批美瞳使用者巨大的消费需求直接催生了微商行业的快速增长。

此后三年,美瞳行业属于微商的天下,市场上鱼龙混杂,真假难辨。

从2015年开始,天猫开始对隐形眼镜行业开放,迎来爆发式增长。到2020年,电商平台美瞳的CAGR在50%以上。

近年来美瞳市场爆发的原因何在?

年轻人高近视率是美瞳市场爆发的原因之一。我国有接近7亿的近视人口,年轻人占比超五成。

长期带框架眼睛容易导致眼睛变形,不方面、而且遮挡住眼睛的美。

虽然有全飞秒、晶体植入等屈光手术,但这些技术传入中国时间短,短时间可能看不出弊端,保证老了不会引发眼病疾病。因此,大部分人对矫正视力手术也有所顾虑。

爱美的心催生了“眼睛经济”,让美瞳行业需求倍增,完成了从医疗器械向时尚美妆产品的身份转换。

随着技术的发展,美瞳的舒适度、安全性几乎与框架眼镜没有区别。

只要消费者使用了隐形眼镜,培养了消费习惯,就很难接受框架眼镜了。

其二,彩妆行业的快速发展拉动美瞳产品的需求。

颜值经济时代,化妆品成为刚性、高频需求,目前我国是仅次于美国的化妆品消费大国。

完美日记等国货品牌复购率约为20%左右,而美瞳的复购率可达30-50%,可见用户的忠诚度和粘性很高。

2015-2019年间,我国化妆品类零售总额规模自2049亿元增长至2992亿元,年均复合增长率近10%。

美瞳能让整个妆容更加完整,起到“画龙点睛”之效。

创始人慈然表示:“在moody买零度美瞳的用户超过30%,这些用户在买美瞳的时候完全不是为了矫正视力,而是为了可以变得更美。”

最后导致美瞳市场高速增长原因是结构性的变化,消费者抛弃年抛、季抛,转而投向日抛的怀抱。

在2018年,我国美瞳线上销售占比不到30%,到了2020年接近46%。

随着消费者对“舒适性”、“安全性”等要求的提高,日抛占比未来还会持续上升。

2 · 美瞳的两大增长动力 ·

根据相关数据显示:2020年,我国美瞳销售额已达200亿。但渗透率仅为7.5%,远低于日本美瞳渗透率35%左右。

短抛期的渗透率相较于日本、韩国等成熟市场,仍有较大差距,未来我国美瞳行业还有5-7倍增长空间。

人群渗透率和短抛期的盛行成为美瞳行业增长的两大动力。

之前,长抛期的美瞳由于成本低、利润高,各大品牌偏向推广、销售长抛期产品。

但长抛期美瞳存在镜片上蛋白质沉淀无法去除的弊端。

我之前也带过年抛美瞳,带了三四个月后,镜片上沉淀些许杂质物,用隐形眼镜护理液清洗也洗不干净。

佩戴时间越长,镜片表面沉淀物越多,戴着有异物感,非常不舒服。

然后眼睛发炎,看了眼科医生,才知道长抛期美瞳对人眼的危害。

由于我们泪腺分泌泪液,泪液中含有大量蛋白质,蛋白质附着在美瞳镜片表面,不易清洗,长期积累导致透氧性差,影响角膜健康。

后来,在眼科医生的建议下,改用日抛产品。

国际上其他国家,也以日抛产品为主:日本从2013年就禁止月抛以上隐形眼镜的生产;韩国、欧美国家日抛和月抛产品占比高达75%。

相比之下,中国市场短抛期线上市占率仅为46%左右,线下仅为30%-40%。

随着消费升级以及消费者对眼部健康意识的提高,美瞳行业日抛等短抛期产品占比将会越来越高。

目前,MOODY等国货美瞳品牌已洞察这一趋势,并主打日抛美瞳。

在短抛期的趋势下,更加凸显美瞳高频、高复购率的消费品属性。

比如说,我之前用的是年抛美瞳,每年花费300-500左右,换成日抛后,每年花费大约1500-2500元。

高复购并不是单次获取客户的逻辑,品牌需要将重点放在客户留存方面,用时尚潮流提高增量,舒适、安全的质量留住存量。

新锐品牌要想增量和存量两手抓,还需克服供应链、产品设计、销售渠道三座大山。

3 · 如何跨越美瞳赛道三座大山 ·

1)构建供应链壁垒

目前,我国美瞳市场主要被日韩和传统隐形眼镜品牌占据,加上美瞳属于第三类医疗器械,因此生产门槛高,对于销售渠道也有一点的管控机制。

比如说国内美瞳品牌不能请代言人;不能在抖音做直播,能开户的品牌不超过11家;B站链接限流等等。

据美瞳品牌cofancy可糖负责视觉与品牌营销的Caroline介绍,国内美瞳供应链体系尚不完善,仅江苏和甘肃两地有生产工厂,制作工艺欠缺。亚洲头部美瞳品牌主要合作代工厂在韩国和中国台湾。

供应渠道困难重重,似乎美瞳行业不太欢迎新人加入。

为了打造供应链壁垒,MOODY和cofancy等国货品牌花了不少功夫。

MOODY选择了目前亚洲地区唯一一家实现全自动的隐形眼镜生产商,拥有着全球最优的QC标准。

这家供应商在生产镜片过程中可实现自动化,同时自动拍照留底存档,以便优化流程和避免质量问题。

MOODY团队与这家供应商达成深度合作,并开设了数条生产专线,让MOODY在早期拥有灵活高效的生产能力。

cofancy也选择了台湾供应商,不同之处在于,cofancy在韩国设立了色彩实验室,利用大数据为工厂预测热门花色,提高排产效率。

2)产品设计:舒适、多元

根据《2019线上彩瞳消费洞察报告》数据显示,镜片舒适度是用户在挑选美瞳产品时最着重考虑的因素。

在产品设计上,优先解决舒适问题, 可以从镜片含水量和基弧两方面入手。

含水量低的产品干燥速度慢,适合干燥地区消费者使用;反正,含水量高的产品适合湿润地区人使用。

cofancy美瞳产品含水量大概在33%-58%左右,MOODY的含水量大部分保持在58%左右。

基弧是贴合眼球的弧度,越贴合舒适度越高。Cofancy运用泪循环技术,降低美瞳佩戴的异物感。

产品设计多元性主要体现在美瞳花色和包装上。

最早,我国美瞳仿照日韩,以棕色和黑色为主,存在同质化严重问题。

随着年轻消费者审美多元、追求个性,市场上出现各类有趣新颖美瞳款式。

各美瞳品牌以消费者在现实生活场景为出发点,设计出适合学生校园、白领上班、约会、逛街、娱乐等场景的花色。

Cofancy从轻混血风切人市场,以美杜莎作为品牌形象,将轻混血美瞳作为品牌的基调,。

MOODY则根据消费者喜好,提前预测流行色,根据流行色设计花纹,反复测试才上线。

包装也是美瞳品牌的小心机,目的就是激发消费者的购买欲,不少品牌不断推出联名款或者更新自家包装设计。

比如说,MOODY的“EYESPRESSO瞳趣咖啡馆”季抛系列,结合咖啡的灵感概念,与永璞联名,推出具有“天生浅瞳”般上眼效果的小直径款美瞳。

3)渠道:线上为主

MOODY创始人慈然曾在公开采访中说:“我们暂时不考虑大批量开店,会考虑做品牌体验店。”

透露出目前国产美瞳品牌在销售渠道的局限性,大部分品牌以线上渠道为主,线下专营店很少。

线上渠道大部分用户还是通过微商渠道购买的,占比将近五成,剩下集中在淘宝、小红书等。

微商可谓玩私域流量的鼻祖,朋友圈各类社区玩的飞起。

各美瞳品牌似乎还只是浅尝辄止,但不失为一个好营销方式。比如说MOODY建立自己的微信群,活跃度高。

Cofancy有大量的MCN机构资源,通过小红书、抖音及微信全渠道投放,结合头部网红、腰部联动,建立品牌知名度。

Cofancy还与《青春有你2》合作,安琦等很多节目选手都佩戴了Cofancy美瞳。通过热门节目合作营造品牌感与美誉度。

在长期的线上营销下,美瞳品牌可以完成对消费者的市场教育。

颜值经济下,国产美瞳品牌“来势汹汹”。

一直以来,美瞳市场日韩产品当道,比如日系高人气品牌Refrear moisture和SEED。

疫情期间,以可啦啦、MOODY为首等美瞳品牌销量屡破新高,打响了国产美瞳行业的反击的号角。

国内包括高瓴在内的头部投资机构,也在不断加码美瞳赛道。

随着美瞳市场渗透率的提高,未来还有很多的发展潜力,有望出现百亿级别的超级品牌。

声明:图文源自网络,版权归原作者及来源所有,如有侵权,请联系删除。

微信搜索关注言商社,并在对话框回复哈佛还可免费获得哈佛商学院强烈推荐的“经典商业财经著作100本”+“微粒体商务PPT100份”助你在危机时刻修炼内功,实现逆袭。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com