百星齐放浪潮下,民营卫星运营的破局之路在何方?

本文来自微信公众号: 太空与网络 ,作者:谢鹰

近期和多位商业航天业内人士交流时,大家都发出了同样的感慨:如今商业航天赛道热度居高不下,但民营卫星企业尤其是深耕卫星运营领域的玩家,普遍经营处境并不算乐观。

火箭发射热度走高、卫星制造赛道拥挤,可一谈及卫星运营环节,不少从业者都陷入迷茫:难道卫星运营这块领域注定只能由国家队主导?民营企业除了等待政策放开、牌照发放、资源倾斜,真的找不到属于自己的发展赛道吗?

今天我们就好好梳理一下,国内已规划的133个卫星星座目前是什么格局?遥感赛道占比过高的背后,藏着哪些足以影响行业发展的核心痛点?布局中继星座、搭建海外关口站、深耕行业应用,真的是民营企业的正确发展方向吗?民营卫星运营到底该朝哪走、要怎么走?

PART 01

国内卫星星座整体格局与核心痛点拆解

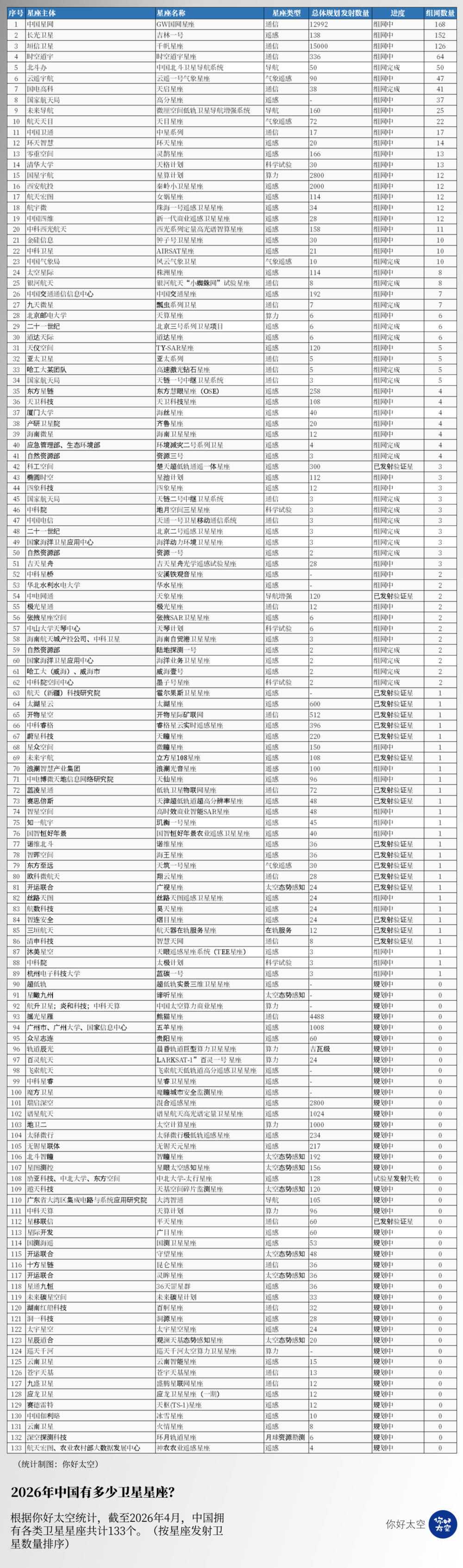

这几年国内商业航天最鲜明的特征,就是各类卫星星座规划遍地开花。结合行业统计数据与公开信息来看,我国目前处于申报、规划、在建、在轨不同阶段的卫星星座总数已经达到133个,涉及的卫星总数量达到数万颗,堪称一场声势浩大的“太空布局运动”。

数量如此多的星座,我们可以按照功能大致划分为六大类:遥感、通信、导航增强、物联网、太空算力/态势感知、综合类。其中最突出的特征就是:遥感星座的数量最多,在所有星座中占比最高。

其中遥感类共计83个,占总星座数量的约63%;总规划卫星数量12036颗(8个星座未公开规划卫星数量),占所有规划卫星总量的约24%;

通信类共计23个,占比17%,总计规划卫星数量33690颗,占总规划数量的约66%;

导航增强类共计4个,占比3%,总计规划卫星数量435颗,占总规划卫星数量的约1%;

物联网类共计8个,占比6%,总计规划发射卫星数量3926颗(3个星座未披露规划数量),占总规划卫星数量的约8%;

太空算力/态势感知类共计8个,占比6%,总计规划发射卫星数量596颗(1个星座未披露规划数量),占总规划卫星数量的约1%;

剩下的科学试验星座5个、月球资源勘测星座1个、在轨服务星座1个,共计7个,占比约5%,总计规划发射卫星数量62颗,占总数量不到1%。

从发展潜力来看,遥感星座确实是最具备数据价值、最贴近实体行业需求的方向。国土测绘、农业产量预估、生态环保监测、灾害应急预警、城市建设规划、金融风险防控……几乎各行各业都能用到遥感数据。加上我国幅员辽阔,各类应用场景丰富,国内遥感卫星长期处于“供给无法满足需求”的状态。

但繁荣表象之下,两个结构性痛点越来越突出,几乎卡住了整个行业的发展脖子。

近地轨道(LEO)遥感卫星绕地球运行速度快、重访频率高,但受限于地面站的覆盖范围以及卫星过境窗口时间短的限制,大多数卫星一天只有寥寥数次能和地面站建立连接。好不容易拍摄到的高清影像、采集到的关键数据,往往要等待数小时甚至更久才能下传到地面。等数据最终交到用户手上时,灾情已经处置完成、工程方案已经调整、商业商机已经错过,原本具备高价值的数据直接变成了“过时信息”。

一颗高分辨率遥感卫星,一天就能产生几十到上百GB的数据。受传输带宽、存储成本、处理能力的限制,很多原始数据根本来不及下传,只能直接在轨道上覆盖删除。这不是简单的资源浪费,而是整个产业链的巨大损失——卫星造好了、发射升空了、拍到数据了,最后却因为“传不下来”彻底失去价值。

两个痛点叠加之后,答案其实已经清晰:我们现在太缺少一张专门服务近地轨道星座的天基中继网络。尤其是地球静止轨道/中地球轨道(GEO/MEO)组合的中继星座,覆盖范围广、链路稳定、切换次数少,非常适合充当近地轨道遥感、通信、物联网卫星的“太空路由器”,可以实现数据实时回传、在轨智能调度、多星协同作业,从根本上解决“数据传不快、下不来、用不上”的行业痛点。

中国卫星要实现全球服务能力,就必须在海外建设关口站、布置运维节点、推动市场落地。但现实情况是:地缘政治限制、频率协调难度、合规准入门槛、当地政策约束、运维成本高昂……每一项都是很难跨越的高墙,而这恰恰是民营企业发挥灵活优势的最佳战场。国家队承担着核心战略任务,但在市场化运作、灵活落地推进、商业谈判对接上,民营企业反而更有优势,模式更轻便,也更容易被当地接受。

能不能让民营企业遵循市场规律,用商业化方式打破这个困局?答案是:能,而且必须有企业站出来做这件事。

PART 02

民营商业卫星运营企业:

应该如何找准自身定位?

梳理完整体星座格局和核心痛点后,我们回到最核心的问题:民营卫星运营企业,到底该如何找准自身定位?

我的观点非常明确:不和国家队争抢主场优势,不贪求大而全,只做行业发展的补位者、协同者、创新者。前面提到的中继星座运营、海外关口站建设运营、卫星行业应用拓展,这三个方向不仅适配民营企业,更是当前行业中最稀缺、最具备长期价值的三大定位。

01

做近地轨道星座的“太空路由器”:

专业中继星座运营商

对民营企业来说,中继星座是一个非常好的切入点。

-

不抢占主赛道:专注为遥感、通信、物联网各类星座提供星间中继、数据回传、在轨调度、多星座统一接入服务。

-

解决真实痛点:把原本分散独立的各个星座“连接起来”,让数据可以实时下传、按需调用、全球可达。

-

商业逻辑清晰:按照流量、带宽、服务项目计费,可以形成稳定的现金流,模式可复制、业务可扩展。

简单来说,就是做太空领域的“连接运营商”,不抢卫星制造、不抢发射业务,只做连接与传输,让133个分散布局的星座从“各自为战”变成“协同组网”。

02

做全球卫星网络的“海外支点”:

关口站建设与全球化运营商

关口站是卫星服务落地的最后一公里,也是最容易被卡脖子的环节。民营企业的优势在于:机制灵活、决策快速、市场化程度高,开展海外拓展更灵活。

-

以“一带一路”布局为核心轴,在全球关键区域合规布局关口站;

-

提供跨境数据落地、频率协调、运维托管、国际用户对接等服务;

-

用商业合作替代行政推进,更容易被当地市场和监管接受。

这既是国家空天地一体化战略的发展需要,也是民营企业开展差异化竞争的黄金赛道。

03

做卫星能力的“价值转换器”:

行业应用深度拓展商

有了中继网络、有了海外关口站,最后一定要落地到应用环节,才能形成完整的商业闭环。把天基能力整合成定制化行业解决方案,面向应急通信、海洋渔业、林业防火、油气管道监测、农业保险、环保监测等细分场景,走“技术能力-标准化产品-专业服务-订阅变现”的可持续发展路径。

民营卫星运营的终极定位,其实可以浓缩成一句话:以中继星座为核心能力、以海外关口站为全球支点、以行业应用为商业出口,走差异化、补位式、市场化、全球化的发展道路。

PART 03

总结

航天是国家核心战略领域,既需要国家队充当定盘星,筑牢国家安全底线、承担重大工程任务;也需要民营企业释放创新活力,用市场机制激活整个行业的发展动力。

当前国内133个星座看似热闹繁荣,但存在协同不足、数据不通、链路不畅的问题,大量行业资源被无端浪费。民营企业完全可以在这个缺口领域大有作为——建设专业中继网络、布局海外关口站、打造开放共享平台,把分散的各个星座真正“织”成一张完整的网络,实现天基资源的互通共享。

我始终坚信:发展商业航天,既要发挥举国体制集中力量办大事的优势,也要用好市场经济的活力,让技术、资本、人才高效汇聚。国家队充当发展压舱石,民营企业开拓新道路——唯有这样,才能建成高效、协同、开放、具备全球竞争力的商业航天生态,推动中国航天走向更高、更远、更广阔的太空。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com