靠比亚迪吉利供货起家的深圳激光雷达厂,居然被石头九号带飞了

在欧美家庭的庭院草坪上,藏着一个此前无人在意的中国供应链新机遇。

国内激光雷达行业卷了近十年,从早年上百家玩家混战,逐步收拢到头部几家,整个行业都在盯着新能源汽车的ADAS订单死磕,拼定点、拼量产、拼价格,竞争已经进入白热化。谁都没有想到,行业里最先跑出来的新增长曲线,居然落在了海外的庭院草坪上。

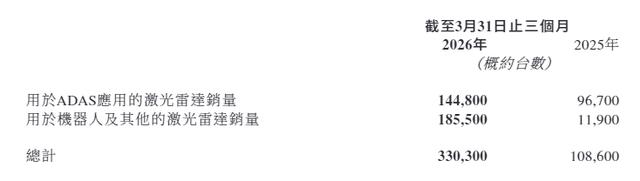

今年5月底,深圳激光雷达厂商速腾聚创发布了2026年第一季度财报,这份数据直接让市场眼前一亮:单季度总营收达到4.6亿元,同比涨幅接近40%;全品类激光雷达总出货量突破33万台。其中最出乎意料的增长来自机器人相关业务,单季度出货18.55万台,同比暴涨接近14.6倍,在总营收中的占比更是从去年同期的11%一跃涨到了56.2%。

这家扎根深圳的老牌激光雷达企业,机器人业务的出货规模和营收占比,首次超过了做了近十年的车载ADAS业务,成为新的业绩主力。

陪着国内智能电动车行业从0走到1的车企供应商,最后居然靠智能割草机器人冲上了业绩新高,这件事本身就足够值得玩味。

01 深耕车载赛道多年,却被割草机器人带火了业绩

一直以来,速腾聚创在行业里的标签都是国内第二大车载激光雷达供应商,它的合作客户覆盖了比亚迪、吉利、广汽、小鹏等一众国内主流车企,每年ADAS激光雷达出货几十万台,过去长期是公司绝对的营收支柱。

但问题在于,车载激光雷达赛道虽然前景广阔,却早就是一片红海,竞争惨烈。

目前的国内车载激光雷达市场,禾赛科技牢牢占据头部份额,华为自研的激光雷达直接绑定了问界等核心大客户,图达通则靠着蔚来站稳了脚跟。根据盖世汽车公布的统计数据,2026年第一季度,速腾聚创在国内乘用车市场的激光雷达装机量排名第四,市场份额仅为11.0%。

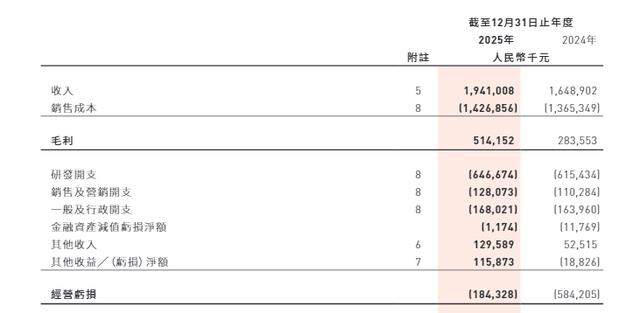

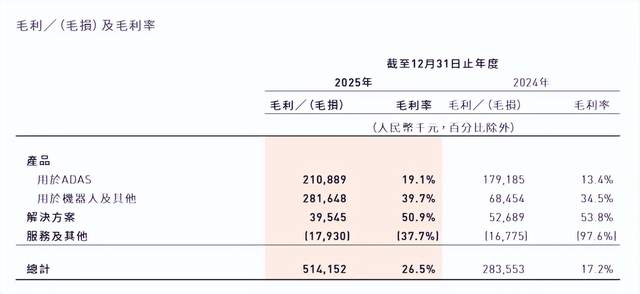

比同行分流更让厂商难受的是无休止的价格战,车载激光雷达的单价从早年的几千美元,一路被打到了几百美元区间。到2025年,速腾聚创的车载产品平均售价已经跌破500美元,毛利率被持续挤压,盈利空间几乎被锁死。

说白了,当下的车载激光雷达很难赚到钱,下游车企自己都在打价格战抢市场,上游供应商的议价空间可想而知。翻看速腾聚创2025年的年报就能发现,公司全年营收保持了增长,但始终没能收窄亏损,核心原因就是车载业务的盈利能力被价格战牢牢压制。

也正因如此,当2026年一季度速腾聚创机器人业务出货量冲到18.55万台、占比超过一半的时候,市场才反应过来:这家公司早就跳出了单一车载业务的束缚,悄悄跑出了一条非常稳健的第二增长曲线。

速腾聚创机器人业务爆发的核心,就是看起来小众的智能割草机器人。速腾聚创副首席CFO云浚淳在一季度业绩沟通会上透露,预计2026年全年,割草机器人业务的出货量会超过60万台。做个对比就能看出增速有多夸张:2025年全年速腾聚创给割草机器人供的激光雷达才20万台,而在2025年第一季度之前,这块业务的出货量几乎为零。

从零做到年出货60万台,只用了一年多时间。要知道,速腾聚创在车载赛道深耕了快十年,目前ADAS激光雷达的年出货量也就三十多万台。割草机器人赛道一年多的增长速度,就追上了车载赛道十年的积累,这个增速相当惊人。

那么,到底是谁在大量采购速腾聚创的激光雷达用在割草机上?翻开客户名单就能发现,除了海外传统的割草机巨头,真正把速腾聚创带飞的,其实是国内扫地机器人行业的头部玩家,比如石头科技、九号公司旗下的未岚大陆,还有库犸科技等企业。

过去十年,这些中国厂商把扫地机器人从“只会乱撞的家电玩具”,做成了能自主建图、主动避障、自动清洁拖布的家庭必备家电。但国内扫地机器人市场卷到今天,增量空间已经基本见顶,头部玩家们纷纷选择出海拓展新市场,而欧美家庭庭院里几百平米的草坪,正是这些厂商盯上的新蓝海。

这个跨界的逻辑其实非常顺畅:室内扫地机器人的导航、避障、路径规划技术,和智能割草机器人的技术栈高度重合,厂商缺的只是一个能适应户外复杂环境的传感器方案,而这恰好是速腾聚创的强项。

一边是找新场景需要成熟的传感器供应商,一边是有技术需要新的出货场景,双方一拍即合。国内扫地机巨头带着品牌和渠道杀进欧美割草机市场,速腾聚创的激光雷达也就跟着一起装进集装箱,漂洋过海卖到了欧美家庭的后院。

不少人会有疑问:为什么智能割草机器人一定要装激光雷达,成熟的纯视觉方案不能用吗?

这其实是由户外草坪场景的特殊性决定的。海外家庭的草坪看起来只是一片草地,但对传感器的要求非常高:草坪纹理单一,早晚光照差距极大,草坪和花坛绿植的边界又很模糊,纯视觉方案很容易出现识别错误,把不能割的花坛当成可通行区域,最终出现误切割、走位混乱的问题。

而激光雷达完全不受光线变化影响,测距精准、建图稳定,只要做好防尘防水防草屑的防护设计,就能完美适配户外的复杂工况,稳定性比视觉方案好太多。

而且和车企比起来,割草机器人厂商的决策流程短得多,价格压得也没有车企那么狠。更关键的是,智能割草机器人目前还处于渗透早期,全球整体渗透率只有个位数,行业当前的目标是把蛋糕做大,不会一上来就拼价格刺刀。

可以说,速腾聚创机器人业务爆发,最大的推手就是这些在国内把扫地机卷成红海、转而出海找增量的中国公司,它们在海外卖割草机器人卖得红火,顺便就把速腾聚创带上了业绩新高。

02 不只是割草机,速腾聚创已经铺开机器人全场景布局

当然,如果速腾聚创的机器人业务只有割草机,那增长天花板其实也很容易看到。根据IDC的数据,2025年全球智能割草机器人的总出货量是199.2万台,同比增长63.8%,已经是智能机器人细分赛道里增速最快的品类。但哪怕增速这么高,全年总出货也才不到200万台,就算全部装上激光雷达,整体市场容量依然有限。

但割草机器人真正的意义,是给速腾聚创打开了机器人市场的切口。现在,速腾聚创在机器人领域的布局已经非常广泛:人形机器人、工业机器狗、矿用自动驾驶卡车、末端配送机器人……这些场景的发展趋势非常一致,都在从“可用可不用激光雷达”,变成“最好用激光雷达”。

就拿人形机器人来说,从2025年下半年开始,国内的人形机器人创业公司就进入了新一轮融资和量产冲刺阶段,宇树、傅利叶、智元等厂商都在扩产能。人形机器人对空间感知的要求远高于轮式机器人,双足行走需要实时构建三维环境地图,激光雷达几乎已经成为行业标配,速腾聚创已经在这个领域拿到了不少定点订单。

工业机器狗也是同样的逻辑,尤其是用在电力巡检、安防巡逻这类户外场景的机器狗,激光雷达的稳定性优势非常明显。而露天矿区的自动驾驶矿卡就更不用说了,矿区粉尘大、光照条件极端,摄像头和毫米波雷达的表现都不好,激光雷达是不折不扣的刚需。

这么看下来,速腾聚创的机器人业务不是某一个单点的爆发,而是多个场景几乎同时起量,割草机器人只是跑在最前面的那一个而已。

换句话说,速腾聚创的企业身份标签,正在悄然发生变化。过去,市场给速腾聚创的估值一直套用车载激光雷达企业的框架,对标禾赛科技,只看定点数量、出货量、单价变化、毛利率增长曲线,在这套框架里,公司永远逃不开价格战的阴影,估值很难突破天花板。

但机器人业务占比过半之后,整个估值逻辑都变了。

机器人行业目前还处于发展早期,激光雷达的渗透率低、整体增速快,竞争格局也比车载赛道友好得多。而且机器人行业的客户非常分散,做割草机的、做人形机器人的、做矿卡的分属不同行业,速腾聚创面对的不是高度集中的大客户群体,议价能力反而比做车载业务的时候强了不少。

当然,这并不是说车载业务就不重要了,ADAS依然是速腾聚创的基本盘,三十多万台的年出货量摆在那里,和车企的合作关系也是长期稳定绑定的。但不可否认,在车载业务陷入低毛利内卷、增长乏力的当下,机器人业务给速腾聚创打开了一条利润和估值都能向上走的新通道。

还有一点值得关注:速腾聚创在机器人领域卖的不只是硬件,随着出货量越来越大,公司已经开始配套售卖感知算法和软件服务,这部分收入的毛利率比纯硬件高得多,和过去车载业务只卖硬件的模式有本质区别。

这件事其实也印证了硬科技行业的一个核心逻辑:对于掌握平台型技术的企业来说,技术的场景延展性,远比单一赛道的卡位要重要得多。激光雷达只绑定汽车赛道,增长的天花板一眼就能看到,但放到整个机器人行业来看,各类应用场景才刚刚开始解锁,未来的想象空间非常大。

当然,新赛道也不是完全没有风险,今年60万台割草机激光雷达的出货目标能不能顺利完成?人形机器人的量产节奏会不会不及预期?车载赛道的价格战内卷会不会蔓延到机器人领域?这些问题都还需要时间来验证。

但至少从这份一季度财报开始,速腾聚创彻底摆脱了“只靠车企吃饭”的单一标签,对于它的投资者来说,也不用再天天盯着车企月度销量、车载订单波动来猜业绩了。曾经那块不起眼的海外草坪生意,终究长成了比车载赛道更有想象空间、更性感的新故事。

本文来自微信公众号“源媒汇”,作者:谢春生,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com