影石创新:困在全景小众赛道的突围困局

企业如果盲目扩张追逐规模,往往会遭遇两类难题:一类是来自对手的直接冲击,比如专利纠纷这类实打实的硬仗,最能检验企业的真实家底。

另一类则是企业内部滋生的“隐疾”——也就是结构性的路径依赖与发展局限,这类问题不像外部冲击那样显眼,却会慢慢拖住企业的发展脚步,让企业寸步难行。

当下的影石创新,恰好同时撞上了这两类难题。

一边要应对来自大疆的专利侵权诉讼,承受正面的市场冲击;另一边财报里反常的财务数据,也暴露出企业内部藏不住的经营隐患。

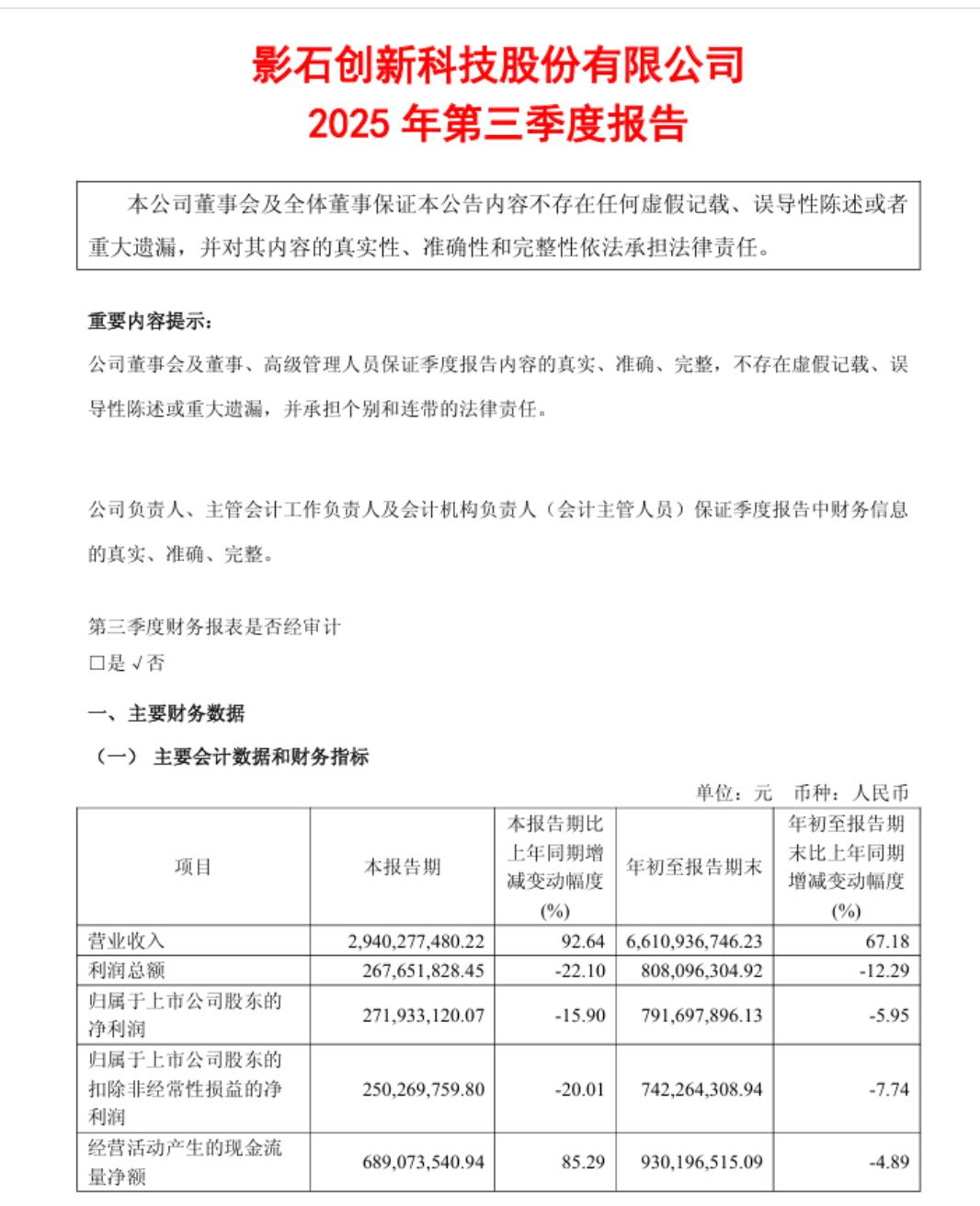

从影石创新2026年第一季度财报来看,虽然公司营收实现了83%的同比高增长,但净利润却大幅下滑52%,这份反差极大的数据,直接打破了影石已经站稳行业脚跟的美梦。

其实在真正站稳之前,影石的表现一直不算差,至少在全景相机赛道,它已经跑在了行业最前面。但影石不是看不到自身存在的问题,只是功成名就的诱惑太过诱人,才让这些隐患被选择性忽略了。

小众赛道撑不起行业野心

想要突围上位,首先得认清楚自己当下的市场位置。

这从来都不是一场单一维度的较量,而是头部巨头在大众影像市场对新玩家的合围。

正面有行业巨头大疆拦路,侧面有GoPro这样的老牌玩家守住运动相机的基本盘,背后还有萤石、索尼这类背靠大集团的玩家随时准备切入,可以说影石从突围开始,就处在资源全面落后的包围圈里。

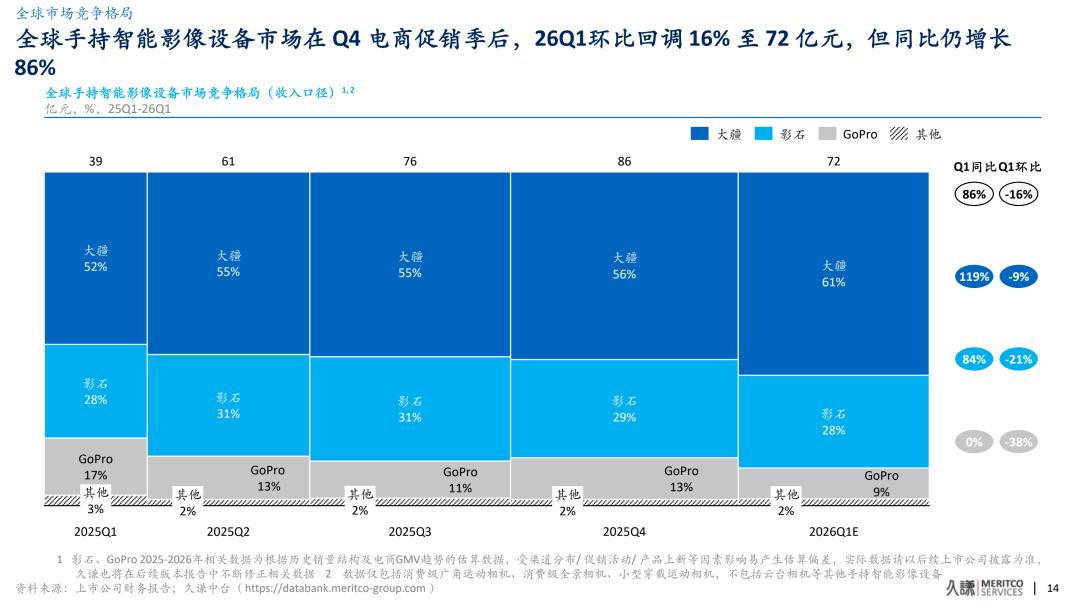

根据久谦咨询2026年5月发布的报告,目前手持智能影像设备的市场竞争格局已经相当固化:大疆凭借约61%的市占率,牢牢坐稳了行业第一的位置。

GoPro经营户外赛道多年,在运动相机领域仍占据约16%的份额,并且已经形成了极强的用户品牌认知,提到运动相机大多数消费者第一个想到的还是GoPro;海康威视旗下的萤石,依托母公司的渠道与供应链优势,正在从安防影像领域向外持续扩张;索尼这类巨头则牢牢守住高端影像市场,随时有可能向下延伸抢占大众市场。

相比之下,影石虽然挤入了行业主要玩家的阵营,整体市占率约为28%,但这个份额在巨头面前,还是显得太过单薄。

当前市场格局最扎心的一点在于,各个细分赛道都已经被头部玩家牢牢占据,影石从起步开始就处在资源劣势。

过去影石引以为傲的全景赛道冠军,其实只是小众赛道里的局部领先,撑不起全品类竞争的野心。

久谦咨询的数据显示,影石的全景相机市场份额已经从早期的约92%,下滑到目前的55%-60%,而大疆的Osmo 360系列正在快速切入全景赛道,分流影石的原有用户。

更值得警惕的是,GoPro已经推出了自家的全景产品方案,索尼持续在高端影像领域投入,未来也不排除正式入局全景赛道。越来越多玩家意识到全景赛道的市场价值后,影石的份额只会面临更大的挤压。

如果把这份局部领先放到整个影像设备市场来看,这个“行业前列”的含金量,其实远没有宣传的那么高。

核心赛道已经被头部玩家牢牢把控,新玩家想要突围,首先得看清自己立足之地的真实体量。

局部领先成了突围枷锁

影石在全景领域的领先地位,正在慢慢从行业荣耀变成困住自己的沉重枷锁。

生物学里有“进化代价”的说法,放在影石身上也同样适用:为了登顶全景赛道,影石投入了大量资源打磨全景拼接算法,而这套算法需要适配专用的芯片架构与传感器布局,从产品底层设计开始,就是完全围绕全景需求优化的,很难直接复用到运动相机、Vlog相机这类大众消费产品线当中。

这就像原本是一个偏科的特长生,把所有资源都押在了优势科目上,结果变成了只能赢下单项比赛的偏科生。随着影像设备行业进入工业化规模竞争阶段,单一技术壁垒已经很容易被打破:大疆有规模供应链优势,可以靠降维打击铺开产品;GoPro有户外圈层的品牌认知,可以稳稳守住自己的利润盘;而影石的“全景专精”,放到大众市场里反而成了转型的拖累,就像热兵器普及之后,传统武术大多只能变成表演项目。

这种处境很像2016年前后的GoPro:当年运动相机市场从发烧友的小众装备,转向普通人的生活记录工具时,GoPro就是抱着“运动相机第一”的优势不放,错过了多元化转型的最佳窗口。

当大疆靠着“价格优势+生态布局”快速抢占大众影像市场时,影石为全景优化的底层产品设计,根本支撑不了大众影像市场的通用需求。而GoPro虽然没有大疆那样完善的工业体系,却靠着“运动相机=GoPro”的用户认知,稳稳守住了自己的基本盘,结果影石反倒两边都没占到便宜。

舍不得放弃现有的全景优势,又想要切入大众市场分一杯羹,付出的代价极其高昂。

不仅要追赶上行业的工业化标准,还要花大力气扭转用户心里“影石=全景”的刻板印象,每一步扩张走得都费力又不协调。

当影石被困在全景相机这方孤岛的时候,孤岛之外的大众市场,早就变成了头部巨头工业化竞争的海洋。

根据久谦中台的数据,影石单季度研发投入已经达到4.65亿元,增幅超过100%,但这么大的投入,并没有换来净利润的正向增长。

这种高强度的资金投入,本质上是影石想要用钱换时间,冲破孤岛的束缚,但冰冷的市场数据说明,这种冲刺式扩张已经在挤压企业的生存底线。

生态粘性不足,增长依赖烧钱

如果把品牌生态比作社团运转,那影石当下正陷入生态粘性不足的困局:砸了大价钱做研发推新品,却没办法转化成稳定的复购,就像社团花钱养了小弟,小弟却没办法反过来帮社团开疆拓土。

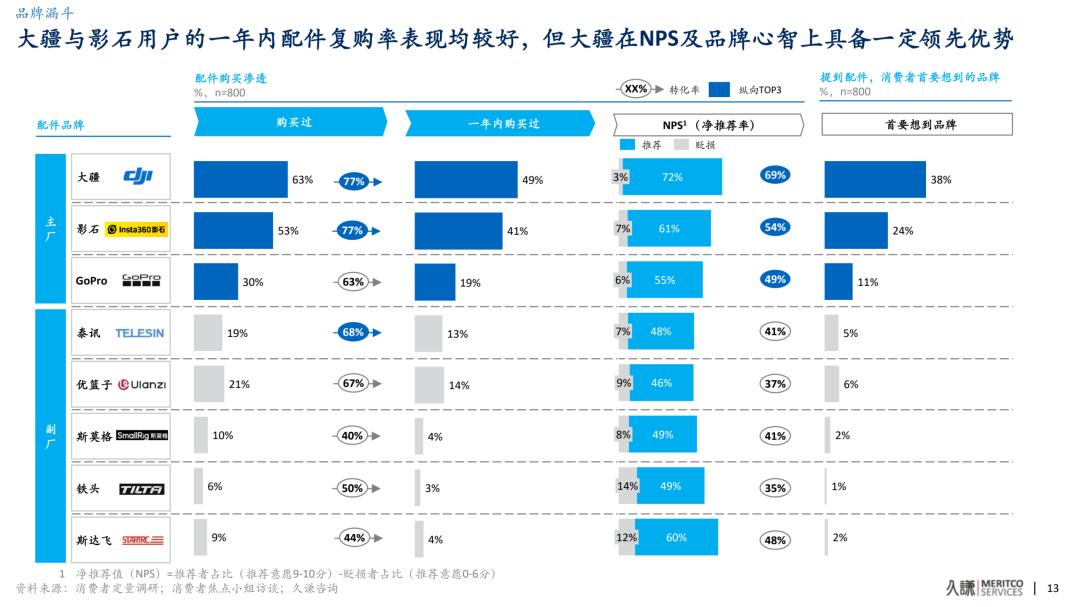

数据最能说明问题:久谦中台的数据显示,在整个影像行业里,大疆的配件购买渗透率达到63%,而影石只有53%,两者之间的差距直接影响了品牌生态的盈利能力。

配件业务是品牌利润的重要来源,当这个渠道没办法顺畅输送利润,整个品牌生态的运转就会出现问题。

生态没办法自己造血,就只能靠烧钱补贴维持扩张,这种靠补贴撑起来的增长,本身就不健康。

切入运动赛道陷入绞杀

如果说全景相机是影石原本盘踞的小众地盘,那运动相机就是影石想要突围扩张时撞入的红海绞肉机——大疆占了近七成份额,GoPro守着一成六,剩下的市场空间根本不够新玩家分食。

在运动相机赛道,影石的处境比补贴烧钱更难受:正面是大疆的技术碾压,侧面是GoPro的品牌壁垒,消费者想到运动相机,第一反应就是GoPro和大疆,影石的品牌认知还没建立起来。

久谦咨询的数据显示,大疆占据了运动相机市场约70%的份额,GoPro靠着极限运动的品牌文化,守住了约16%的市场,基本盘相当稳固。

在一个70%份额被头部玩家拿走、16%被另一个老牌玩家占据的市场里竞争,影石连第二的位置都占不到,处境相当尴尬。更麻烦的是,GoPro虽然自身增长也陷入瓶颈,但它积累的品牌认知仍然挡在影石前面,影石想要抢运动相机用户,首先就得跨过GoPro这道门槛。

而且从利润层面来看,影石也根本覆盖不了运动相机赛道高昂的研发与营销成本。

这意味着影石每卖出去一台运动相机,本质上都是赔本赚吆喝:为了维持市场存在感,影石不得不陷入价格战,而价格战直接压垮了原本就脆弱的盈利底线。

这种扩张还要靠着持续烧钱补贴维持,只要价格战还在不断吞噬利润,影石的运动相机业务,就永远只是靠烧钱换市场的无效扩张。

新竞争时代:消耗战拼的是家底,影石输不起

这次的专利诉讼,其实已经暴露了影石脆弱的抗风险能力,也凸显了这家企业的基因短板:它始终是靠单一单品跑出来的企业,从来没有经历过多线全品类竞争的考验。全景时代的成功给了它可以复制成功的错觉,但那份成功,本来就是在几乎没有对手的小众赛道里拿到的。

在当前残酷的市场竞争里,头部巨头从来不问你会不会拼杀,只会看你有没有对抗工业规模竞争的家底。影石想要从小众孤岛杀回主流市场,除了完成内部的结构性重构,没有别的路可走。

本文来自微信公众号 “互联网指北”(ID:hlwzhibei),作者:指北,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com