唯品会一季度增收乏力利润仍涨,二季度增长压力凸显?

本文来自微信公众号: 海豚研究 ,作者:海豚君

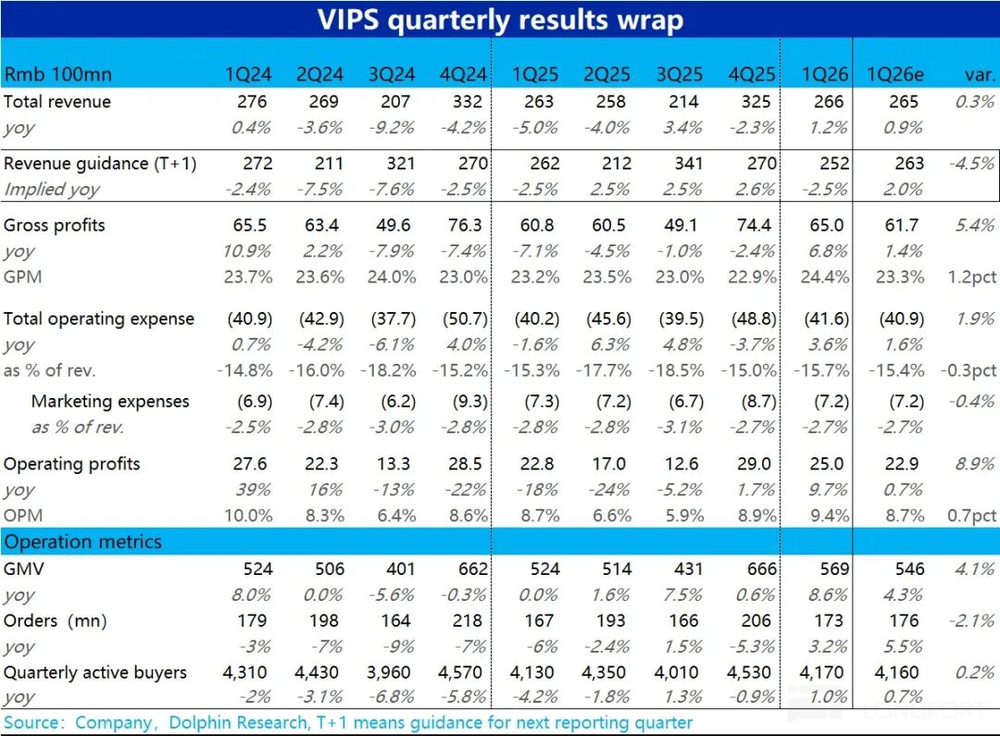

在国内电商赛道中,定位特卖的唯品会(VIPS.US)一直走的是“小而美”路线,其在2026年5月21日晚间公布了2026年第一季度财报。整体来看,本季度唯品会在市场预期较低的背景下小幅超出预期,核心亮点落在GMV增速与毛利率两项指标上,表现好于市场预判。

这份财报也有隐忧:唯品会给出的二季度营收增速指引区间回落至-5%到0%,再次陷入负增长区间。其实在当前电商行业里,二季度表现弱于一季度已经成为市场共识,因此这份指引并不算超出市场意料。接下来我们对这份财报拆解来看:

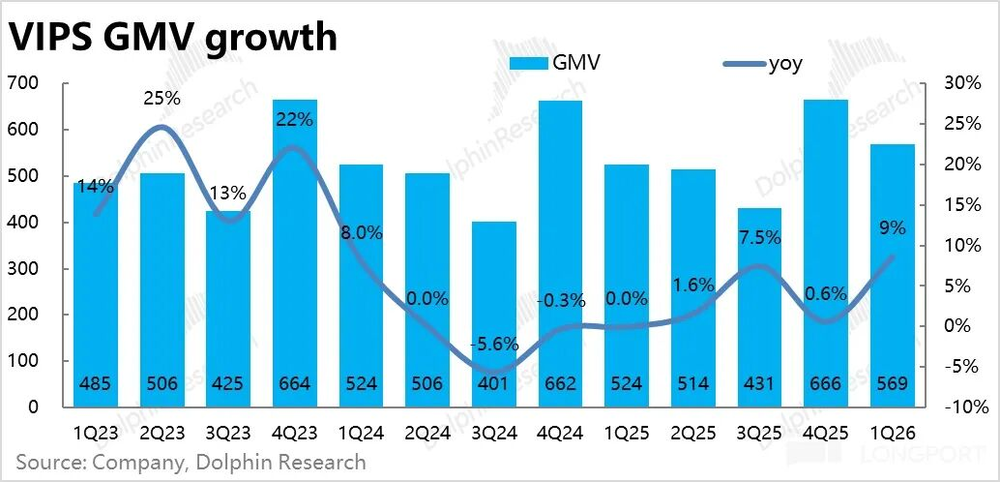

1、核心经营指标方面,一季度唯品会GMV同比增长接近9%,对比上一季度仅0.6%的增速明显回暖,好于市场预期的5%左右。尽管一季度全行业电商增长普遍较去年年底有所修复,但唯品会GMV增速的修复力度还是小幅超出了市场预期。

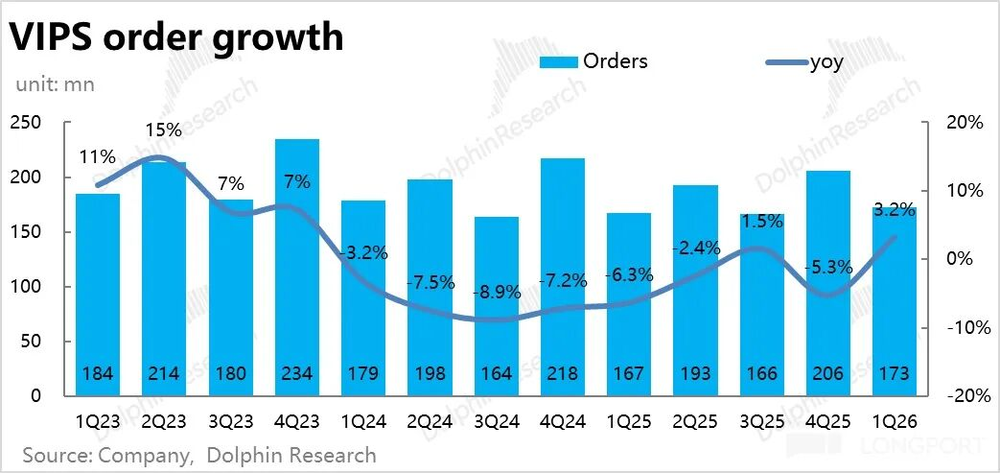

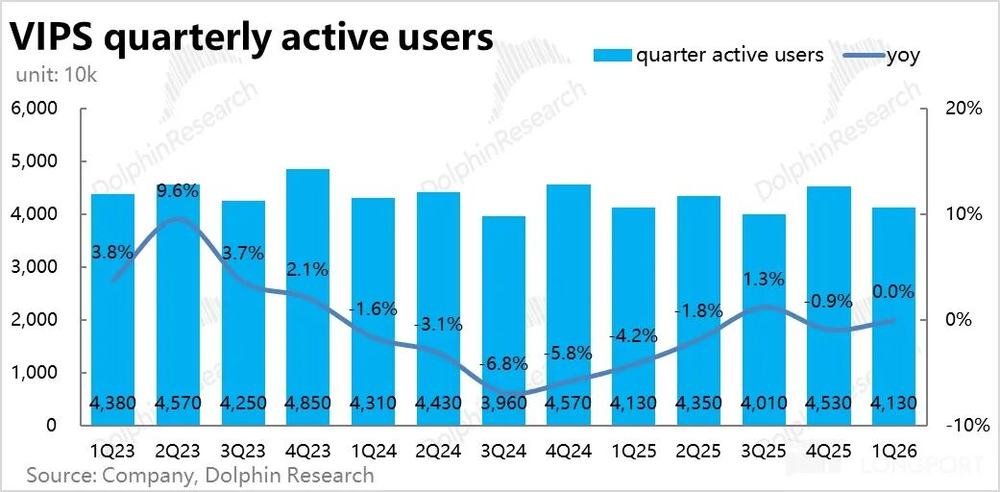

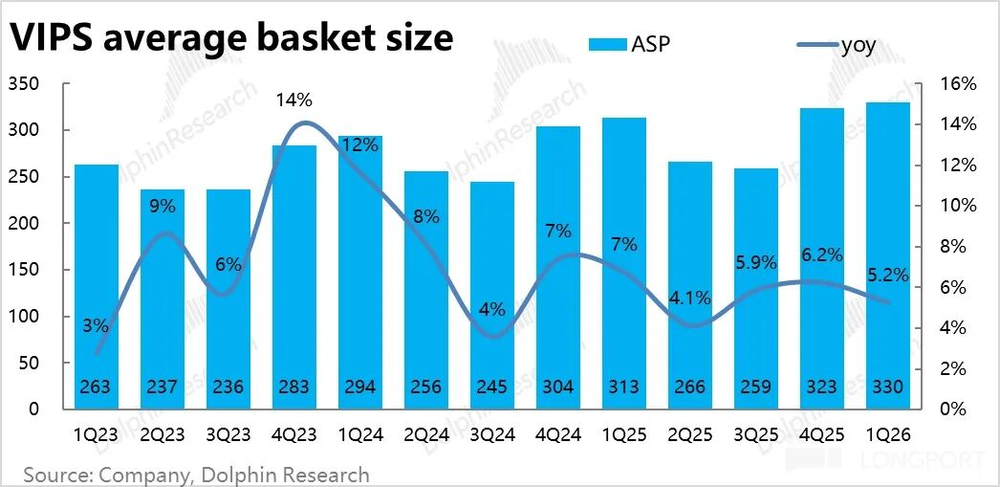

不过这份增长也存在美中不足:本季度唯品会活跃用户规模几乎没有增长,同比仅提升1%,订单量同比增长3%,也没有达到明显超预期的水平。换句话说,唯品会平台生态活跃度与业务体量的修复并没有GMV数据看起来那么强劲,本次GMV增长更多是由客单价同比提升约5%拉动,而客单价提升的背后,则是春节期间客单价、毛利率双高的冬装销售复苏表现较好。

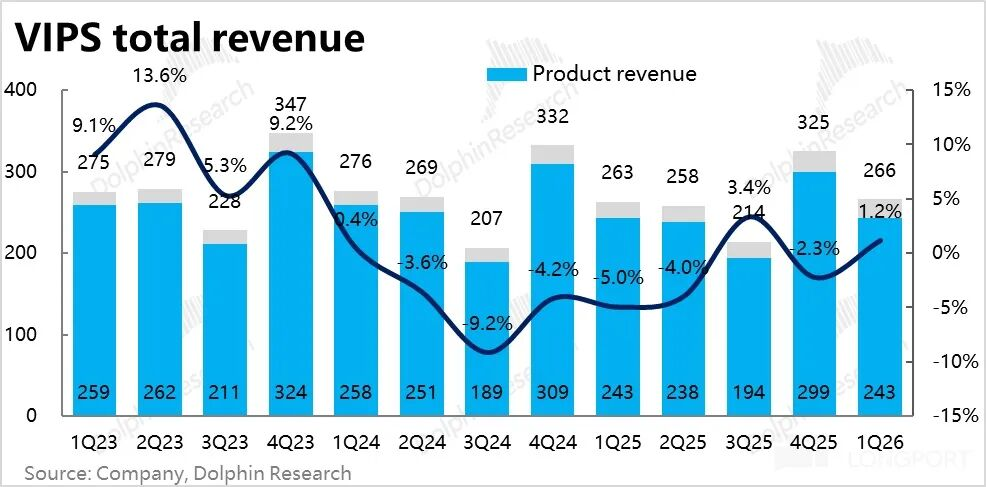

2、虽然GMV增长明显提速,但唯品会一季度总营收仅同比增长1.2%,和市场偏保守的预期基本一致。拆分收入结构来看,自营零售收入仅增长0.2%,而广告、佣金、履约收入表现更强,增速达到14%,两类收入的增速剪刀差十分明显。海豚君认为,这一现象主要是由本季度3P业务(含奥莱业务)占比提升,叠加平台退货量增加共同导致。

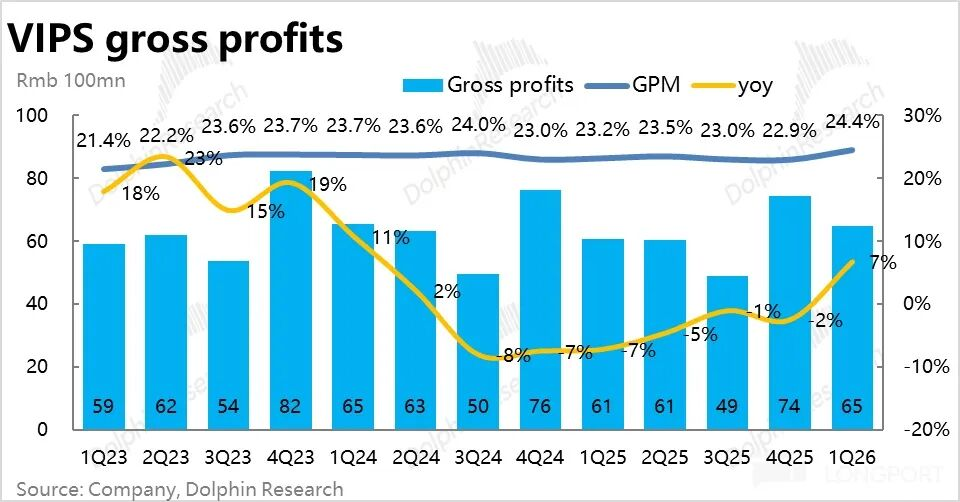

3、走出了“营收低增长但毛利高增”的行情,尽管营收增速偏慢,但毛利增长势头强劲,增速更贴近GMV增速。本季度唯品会毛利率达到24.4%,同比提升1.2个百分点,好于市场预期;对应毛利总额为65亿元,同比增长接近7%,较市场预期高出3.3亿元。背后原因正是客单价明显提升,叠加高毛利的3P业务占比提升带来的利好。

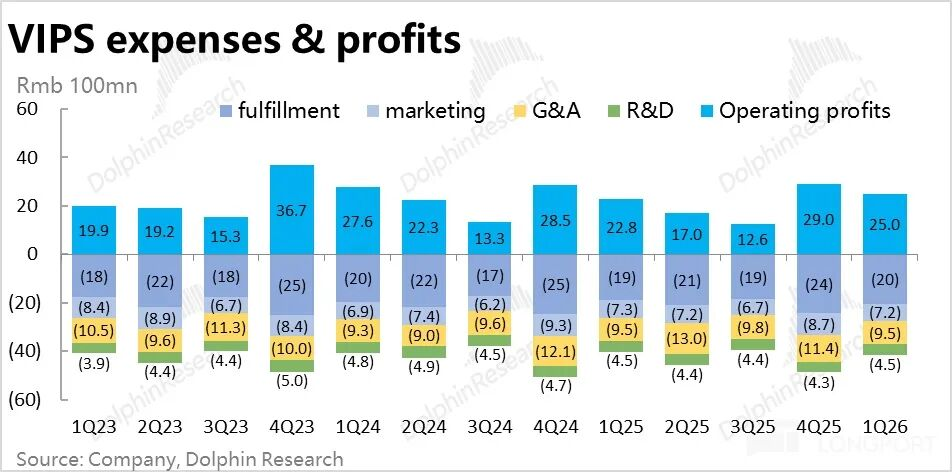

4、不过随着业务增长复苏,唯品会一季度费用支出也出现小幅抬升。总费用支出约41.6亿元,同比增长3.6%,增速高于营收增速,对利润率有小幅摊薄作用。

拆分费用结构来看,只有履约费用同比增长8%,拉高了整体费用增速,其余各项费用的管控依然偏克制,增速普遍在-2%到0%区间。

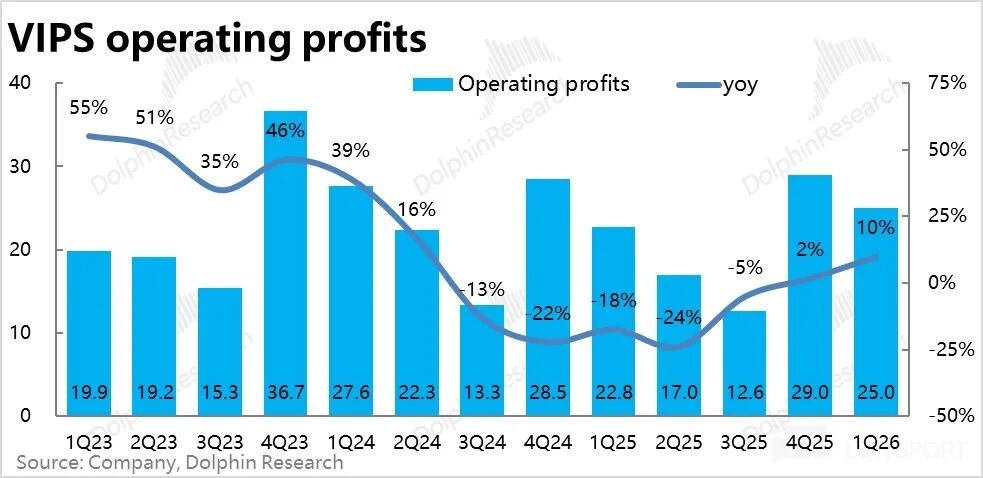

梳理下来,本季度唯品会业绩超预期的逻辑很清晰:客单价与GMV的不错增长带动毛利明显超出预期,虽然经营杠杆略有下降,但经营利润率仍较去年同期提升0.7个百分点,其中毛利率提升1.2个百分点,费用率拖累0.4个百分点。

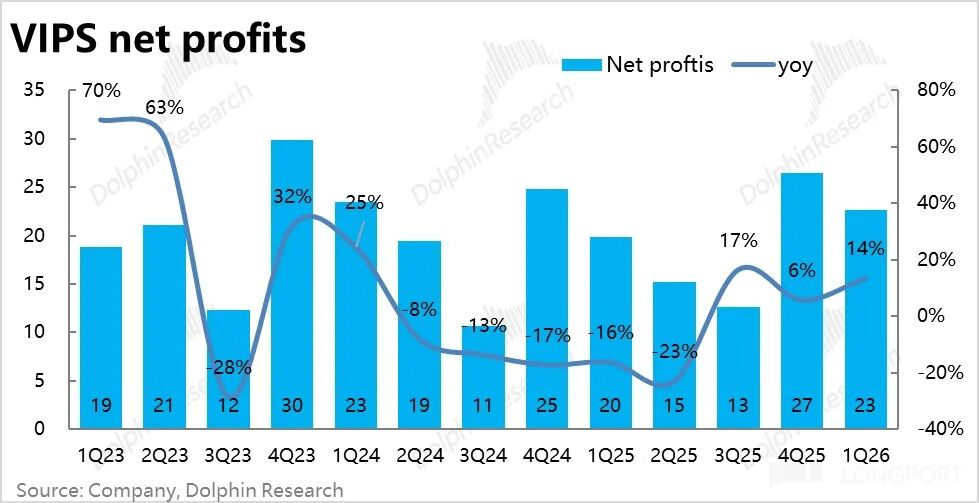

最终一季度净利润达到25亿元,同比增长接近10%,也高于市场预期的22.9亿元,实现了营收不怎么增长但利润依旧增长的表现。

海豚研究观点:

仅从1%的营收增速,以及低个位数的用户与订单增速来看,唯品会本季度的业绩绝对算不上有多好。但在市场原本预期就不高的背景下,这份相对表现依然可圈可点。

本次业绩修复,有一部分原因是今年春节时间靠后,部分去年四季度的消费需求递延到了今年一季度,属于全行业共有的利好。但海豚君认为,唯品会也展现出了一项核心能力:哪怕维持当前“小而美”的规模,也就是活跃用户与订单规模不怎么增长,依托高粘性用户的复购,加上商品结构优化,也就是加大高单价服饰、奢侈品等品类的销售,公司依然可以通过提升毛利率实现一定的利润增长。

但这一模式成立有一个大前提:电商行业整体景气度不能太差,公司业务体量不需要明显增长,但至少不能出现明显萎缩。如果行业持续走弱,规模效应下滑,还要要求公司实现利润增长,确实是比较难的事情。

因此当前市场最关心的问题就是:目前行业已经形成共识,二季度电商整体景气度正在快速恶化,这一点从4月社零数据,以及唯品会和其他电商平台给出的指引都能得到印证。后续关键看点还是,进入下半年之后,随着此前国补退坡的影响消退,以及去年高基数效应过去,电商行业整体景气度能不能有所修复回暖。

更详细价值分析已发布在长桥App「动态-深度」栏目同名文章。

以下为核心图表和更详细内容

一、GMV增长触底反弹,增长结构仍有瑕疵

核心经营指标上,本季GMV同比增长近9%,相比上季度的0.6%显著改善,也好于彭博预期的约5%。和行业数据以及其他电商平台展现出的趋势一致,唯品会一季度的业务增长较上一季度确实有明显修复。

不过增长结构上有几点美中不足。首先是本季活跃买家数约4170万人,同比仅略微增长0.9%,同时订单量也只增长3%,实际还略低于彭博一致预期。

因此唯品会本季的业务量增长并不算出色,增长更多是靠同比提升约5%的客单价驱动。结合公司解释,主要是归功于高价且高毛利率的冬装在春节期间销售复苏表现不错。

二、营收与GMV增速差距进一步扩大,毛利率明显抬升

虽然GMV增速修复到近9%,本季总营收仅增长1.2%,仍处于指引的下限区间,和市场较保守的预期一致。

结构上,本季自营零售收入增长仅0.2%,而广告/佣金/履约收入则增长14%,剪刀差明显。此外,历史上公司营收和GMV增速差距较大时,一般是退货率提升带来的影响。因此,应当是本季3P业务(包括杉杉奥莱)比重走高和退货增多,共同导致了营收增长显著低于GMV增速。

但有意思的是,虽然营收增长不佳,但毛利增长更强且贴近GMV增速。具体来看,本季毛利率为24.4%,同比走高1.2个百分点,好于市场预期。因而毛利润额65亿,同比增长近7%,比市场预期高出约3.3亿。

至于毛利率提升的原因,应当就是前文提到的客单价走高和3P高毛利业务比重小幅上升的利好。

三、增收乏力仍实现利润增长

伴随着GMV和业务增长的回暖,唯品会本季费用支出也有小幅抬头。总费用支出约41.6亿,同比增长3.6%,高于营收增速,即本季费用率同比小幅扩张,略微摊薄了利润率。

但具体来看,实际只有和业务量硬性相关的履约费用同比增长8%,拉高了总费用,其他支出依旧克制。如营销费用同比负增2%,管理和研发费用则大体同比持平。

因此穿透来看,本季唯品会业绩超预期的脉络是:不俗的客单价和GMV增长带动毛利润明显好于预期,虽然经营杠杆稍有下降,但整体上经营利润率比去年同期走高0.7个百分点——毛利率提升1.2个百分点,费用率拖累了0.4个百分点,最终利润额达25亿,同比增长近10%,也高于市场预期的22.9亿。

虽营收没太增长,利润释放还是不错的,且和底层GMV的增速基本一致,甚至更高些。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com