蔚来2026年首份财报出炉:去年同期巨亏60亿,今年赚了6680万

本文来自微信公众号: 电动星球 ,作者:Wallace

进入五月下旬,国内汽车行业迎来了一季度财报的集中发布期。

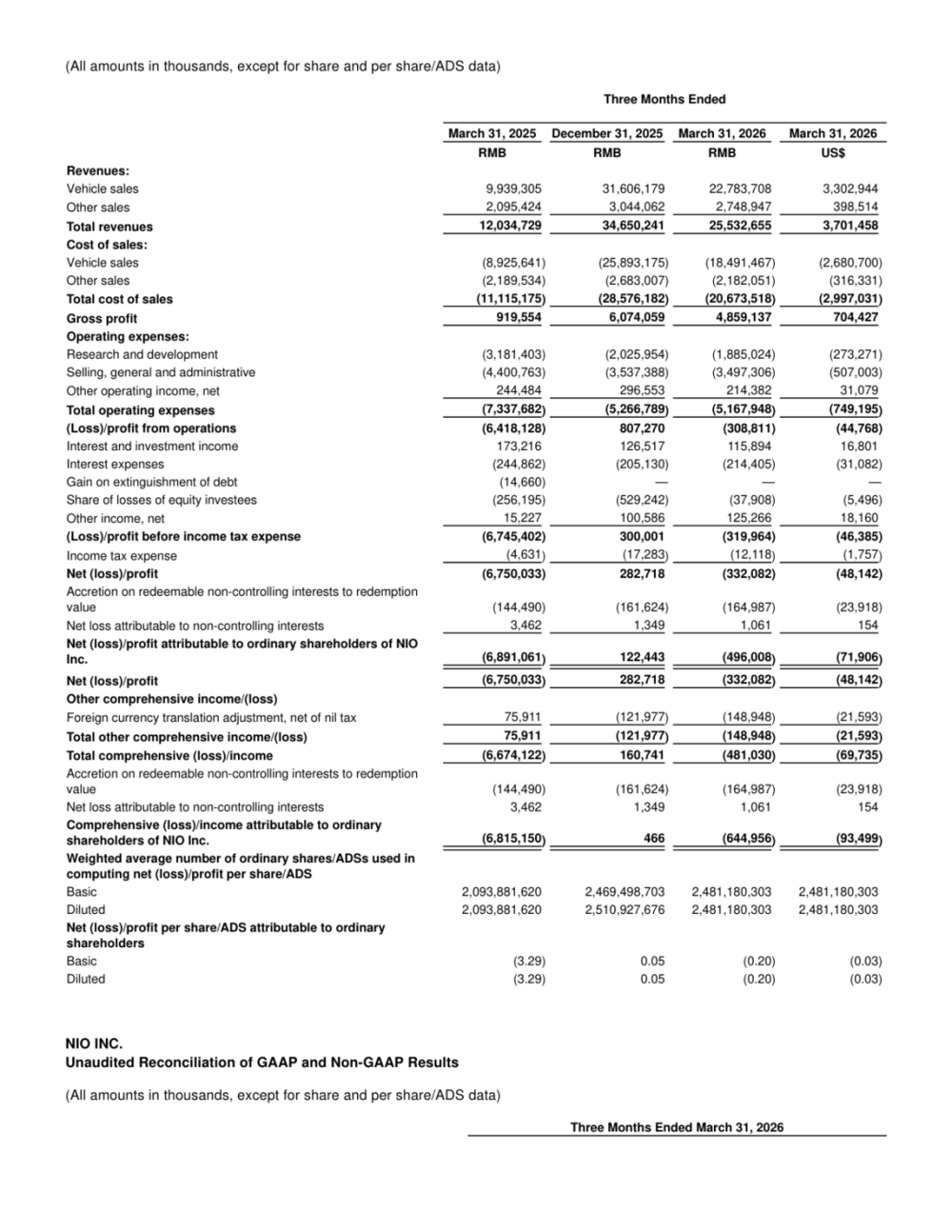

在零跑汽车公布业绩后,蔚来成为第二个交出答卷的新势力车企,这份答卷的表现远超市场预期——一季度交付量同比暴涨98.3%,共计交付83465辆新车,总营收同比翻倍增长112.2%,达到255.33亿元。

最让人惊喜的是盈利表现,按照非公认会计准则(non-GAAP)统计,蔚来已经连续两个季度实现盈利,今年一季度经营利润达到6680万元。

虽然non-GAAP口径下的经营利润相比2025年第四季度有所下滑,但结合一季度整体车市的疲软环境,以及多数竞争对手并不乐观的业绩表现,能够实现盈利本身就已经超出了市场普遍预期。

与此同时,蔚来官方也同步放出了多个好消息。

比如一季度蔚来的三项毛利率数据——综合毛利率、整车毛利率以及其他业务毛利率,全部创下了四年以来的新高:其中综合毛利率达到19.0%,同比提升11.4个百分点;整车毛利率同比提升8.6个百分点;其他业务毛利率达到20.6%,同比大涨25.1个百分点。

现金流方面,蔚来一季度也实现了正向增长,现金储备达到482亿元。

蔚来在财报中透露,二季度将迎来新车上市和交付的高峰期,给出的交付指引在110000辆到115000辆之间,同比2025年第二季度增长52.7%到59.6%;营收指引则为327.8亿元到344.4亿元,同比增长72.4%到81.2%。

李斌在2026年初的内部信中就曾判断,蔚来已经进入「快速增长的新阶段」。从目前一季度的销量和营收增速来看,基本符合年初的判断;如果二季度能够顺利完成交付和营收目标,蔚来在市场中的整体形象将会彻底扭转。

不过这份一季度财报依然值得我们深入拆解分析。

连续盈利背后的细节

毫无疑问,这份财报里最受关注的数字就是「6680万」,也就是蔚来一季度录得的经营利润。

虽然财报本身没有对利润变化做过多详细解读,但我们依然可以从核心数据中找到盈利的核心原因。

首先,从数据中能明显看出,蔚来整体的组织效率在过去一年有了大幅提升。最直观的就是销售管理费用,2026年一季度销售管理费用为34.97亿元,相比2025年同期下降了20.5%。

蔚来对此的解释是「组织优化叠加营销活动减少」,换句话说,过去一年落地的「CBU最小经营单元」管理改革已经成效显著,直接带动了销售管理成本的大幅下降。

其次,研发费用的优化是一季度成本下降的主要原因。财报数据显示,蔚来一季度研发费用为18.85亿元,对比2025年一季度的31.81亿元,削减幅度达到40.7%。

之所以把研发投入减少称之为「优化」,是因为蔚来此前就表示,前期的大量研发投入已经进入收获期,再配合组织架构调整,现在用更少的投入就能达到预期的研发成果。李斌就曾说过:「我们现在可以用每个季度20到25个亿的投入去完成别人三四十亿的投入可以达到的研发成果」。

而且客观来看,18.85亿元的研发投入依然占到一季度总营收的7.4%,对比2025年四季度的5.8%还略有提升。

还有一个容易被忽略的点:一季度其他业务毛利率达到20.6%,创下新高,甚至比整车18.8%的毛利率还要高。

对于这一点,财报解释称,随着销量和用户规模的大幅增长,充电、售后、零部件以及金融等后市场业务已经开始贡献可观的毛利;虽然这块业务的总规模只有27.49亿元,但31.2%的增速已经非常亮眼。

整体来看,去年四季度实现盈利后,今年一季度再次盈利,证明蔚来的体系改革方向整体是正确的:通过研发、组织管理体系的提效降低成本,再通过销量规模上涨(尤其是高利润车型的热销)滚动放大利润,逐步形成完整的商业闭环。

但正如蔚来CFO曲玉在财报电话会上所说,原材料涨价带来的成本压力还没有完全消除,二季度的成本压力依然非常大。

仔细看财报还能发现,如果按照GAAP口径计算,剔除股权激励费用调整项后,蔚来今年一季度经营利润其实是-3.09亿元,净利润为-3.32亿元。

不可否认,这个成绩已经比去年同期好太多,但如今蔚来的目标已经变成全年盈利,在销量规模和组织效率都已经提升的背景下,二季度需要拿出更亮眼的盈利表现,才能给全年盈利目标打下坚实基础。

推新车、降成本,蔚来二季度手牌充足

展望二季度,蔚来手里有哪些王牌?

李斌在财报电话会上表示,现有高利润产品保持稳定,加上多款新高利润车型陆续上市交付,他对二季度的业绩很有信心。

他还透露了一个有意思的现象:ES9开了技术发布会之后,给ES8带来了30%的订单增量;ES9开启试驾后,ES8的订单环比又涨了20%。

李斌判断,ES8依然能保持稳定的销量,L80和L90也能在市场中站稳脚跟守住份额。也就是说,这些已经做出成绩的中大型、大型SUV,会继续成为蔚来销量的基本盘。

他还提到了L80的订单情况,表示从4月28日开启订单至今,订单表现符合预期。

本月27日,ES9就将正式上市,李斌认为这款车有能力改变50万元以上价位段的市场格局;紧接着7月,ES8还会推出五座版本,进攻高端大五座SUV市场。

这两款大尺寸SUV有望延续蔚来在大尺寸SUV赛道的优势,成为今年销量的重要增量。

从明年开始,蔚来将进入全新的产品周期,重点会对ET5、ET5T、ES6和EC6四款车型进行迭代升级;子品牌乐道也已经确定2027年会推出新产品。整体来看,蔚来的产品节奏是「每年推出3到5款新车」。

同时蔚来也明确表示,不认为以价换量的策略在当前的市场环境中能走通,单纯追求销量规模也没法明显提升毛利率。

这也是李斌反复强调,2026年要把精力集中在大尺寸车型上的原因。

全新一代蔚来ES8的大卖,是蔚来自成立以来最重要的转折点之一:这款车的单车毛利率超过20%,交付占比超过50%,在40万元以上大三排SUV细分市场的份额达到了49.7%……

如果蔚来想要在二季度以及下半年进一步提升利润,ES8五座版、六座版加ES9这三款车型,将起到决定性作用。

除了丰富产品矩阵之外,李斌还提到下半年会有超过80%的车型搭载自研神玑NX9031芯片,这不仅能降低硬件采购成本,还能节省大模型训练、软件适配方面的投入。

据他透露,蔚来只用了同行20%的云端训练量,就做出了不输竞品的智驾体验。因此随着神玑NX9031芯片的适配普及,未来降本提效的效果会越来越明显。

曲玉表示,蔚来2026年的目标依然是争取实现non-GAAP口径下的全年盈利,整车综合毛利率维持在17%到18%的区间。研发费用基本保持在每季度20到25亿元的规模,通过组织架构升级提效,坚持「用20亿做到别人35亿成果」的思路。

对于销售及管理费用,蔚来希望能控制在销售收入的10%水平;一季度该项费用占车辆销售收入的15.4%,对比去年同期的44.3%已经有非常明显的改善,占总营收的比例为13.7%,还有进一步下降的空间。

市场对蔚来的信心已经重建

在一季度整体车市相对冷清的背景下看蔚来这份2026年首份财报,结合销量增长、产品结构和盈利表现多个维度来看,整体已经很难挑出毛病。

更让人感慨的,其实是市场对蔚来态度的转变。

2025年一季度,李斌当时提出了「四季度盈利」的目标,但当年的财报数据非常刺眼:non-GAAP口径经营亏损接近60亿元,达到59.47亿元,净亏损更是达到62.79亿元。

那个时候市场的主流声音是,大部分人都不相信蔚来能实现季度盈利,不少人都觉得蔚来已经走到了悬崖边。

仅仅一年过去,现在蔚来公布一份盈利财报,市场已经不会太过惊讶。之所以会有这样的变化,核心是过去一年蔚来在产品定义、新车节奏、成本管控等多个方面都做出了正确的决策,一步步重建了市场信心——大家终于开始相信,蔚来走在了正确的道路上。

当然,这份开了好头的财报,还不足以让外界立刻给蔚来送上掌声:ES8等大型SUV能否持续热销,目前还没有定论;蔚来承诺的换电五代站还没有正式露面;主品牌除了ES8之外,其他产品线的表现依然不温不火……

可以肯定的是,即使一季度开了个好头,李斌依然会坚持「日拱一卒,久久为功」的思路,面对激烈的市场竞争,蔚来不敢有丝毫松懈。

(完)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com