全国楼市结束下行预期升温,机构集体看好房地产市场前景

当前国内房地产行业已经走出持续下行的行情,顺利通过了传统销售旺季“金三银四”的市场检验。

各大投资机构对国内房地产行业的发展预期正在持续转向积极。

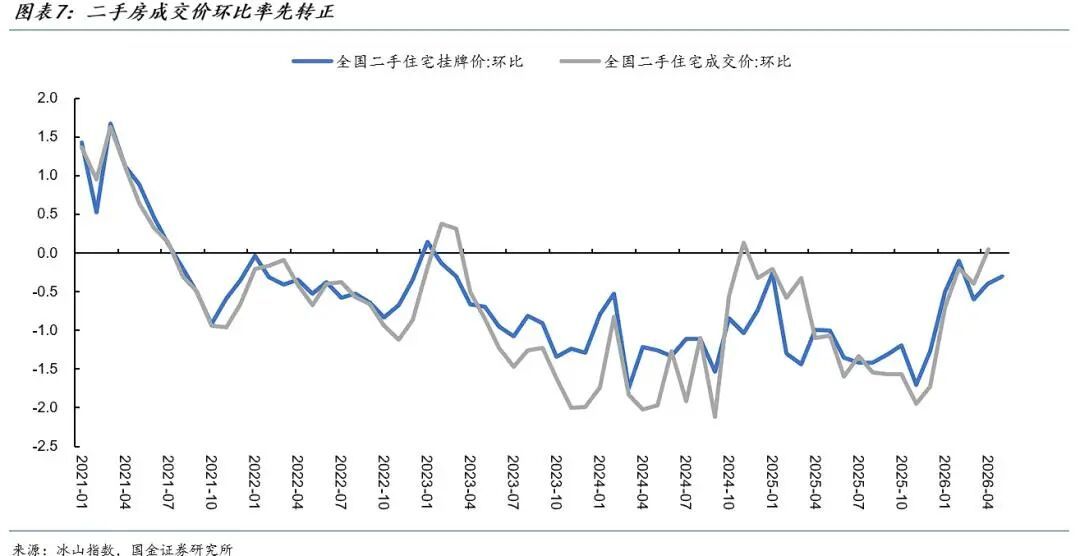

国金证券发布的最新研报指出,站在全国市场的整体视角来看,国内楼市已经完成了“金三银四”的考验,核心重点城市房源挂牌量出现同比、环比双回落,这个变化说明房地产市场的供需关系正在发生扭转,同时房屋租金价格也出现了触底反弹的信号,足以说明本轮楼市止跌拥有扎实的基本面支撑。

该研报判断,后续如果重点城市的挂牌量回落趋势能够维持1-2个月,市场将再次确认价格底部,预计今年6-8月,全国二手房挂牌价的环比跌幅将会收窄至接近0的水平。全国整体房价止跌的背景下,不同城市会呈现明显分化行情:拥有较强基本面支撑的城市,房价有望率先止跌并迎来小幅回升,而基本面承受较大压力的城市,房价大概率仍会保持下跌态势。

从当前市场表现来看,上海的刚需房源已经率先实现止跌回升,这一轮上涨的核心逻辑在于高租息带来的安全边际,为房价形成了稳固支撑。

按房屋面积划分,上海面积小于50㎡的微型户型、50-90㎡的小户型,单月房价涨幅分别达到0.6%和0.3%;其中微型户型的价格从2025年11月触底之后,已经连续6个月保持上涨走势。按成交总价划分,总价在80万-380万元区间的房产都已经实现止跌,其中总价160万-250万元的房产单月涨幅已经达到0.4%。

和上海的市场结构不同,深圳房地产市场的止跌行情,率先出现在改善型房源品类中,大户型改善房价格已经率先触底反弹。

具体数据来看,深圳180-250㎡的大户型房价单月涨幅达到0.7%,144-180㎡的中大户型已经止跌,房价环比持平,涨幅为0%;对比之下,90-144㎡的中户型、50-90㎡的小户型还没有实现止跌,单月跌幅分别为0.1%和0.3%。

国金证券的研报总结认为,当前上海刚需房、深圳改善房先后止跌回升,其实对应了未来国内房价企稳的两种不同路径。

第一种企稳路径,依靠房屋的消费品属性支撑价格底部,通常需要租金回报率回落至合理区间,同时租金价格率先实现止跌,属于估值到位之后的自然企稳,上海刚需房就是这类路径的典型代表。

第二种企稳路径,依靠房产金融属性的回归推动价格止跌,后续需要重点关注这类行情能否传导到其他核心城市的改善房与优质新房,尤其是杭州、苏州这类高新技术产业占比较高的城市。

丽兹行发布的豪宅市场报告也提到,从一线城市整体豪宅市场走势来看,当前豪宅市场的挂牌成交比已经长期维持在高位,价格仍在持续探底,整个市场仍处于买方主导的阶段。买方在交易中依然保持理性,对价格敏感度较高,同时对房源的资产品质筛选标准也更严格。在买方市场的大环境下,要维持相对高位的成交量,通常需要卖方下调价格预期贴合市场,或者房源本身拥有过硬的产品品质与绝佳地段优势。

除了国内券商,多家国际外资投行也在近期密集发布研报,给包括华润置地在内的多只内房股给出了正向投资评级。比如摩根士丹利就发布研报,上调了华润置地2026-2028年的核心盈利预测。

美银证券的研报观点认为,当前国内房地产市场仍然处于复苏的初期阶段,即便是一线城市也已经出现了更多市场回稳的信号,美银证券将优质内地房企的目标价平均上调了13%,其首选标的包括华润置地、中国海外发展以及建发国际集团。

摩根大通也在研究报告中表示,看好内房股的后续前景,预计在行业基本面持续改善的推动下,内房股整体还有大约20%的上涨空间。

从实际股价走势来看,2025年5月1日到2026年5月12日,华润置地的股价涨幅已经超过50%;如果从2024年9月的股价低点算起,华润置地的累计涨幅已经超过100%。

以反映港股通内地房地产上市公司整体表现的国证港股通内地房地产指数来看,2026年5月以来该指数已经累计上涨约13%,涨幅跑赢同期恒生指数超过10个百分点;从2026年4月开始,该指数开启了新一轮上涨行情,截至目前累计涨幅已经达到24%。

从具体个股表现来看,此前很长一段时间被市场低估冷落的不少内房股,近期都迎来了股价上涨的行情,部分个股的阶段涨幅十分亮眼。

Wind数据统计显示,包括中国金茂、建发国际集团、保利置业、中国海外发展、恒大物业、华润置地、贝壳-W在内的多只内房股,2026年4月以来累计涨幅都已经超过30%。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com