ARM:短期业绩波动不挡AI赛道锋芒,AI布局支撑长期估值溢价?

本文来自微信公众号: 海豚研究 ,作者:海豚君,原文标题:《ARM:“短期波动” 难掩锋芒,AI 底色定调 “长期溢价”?》

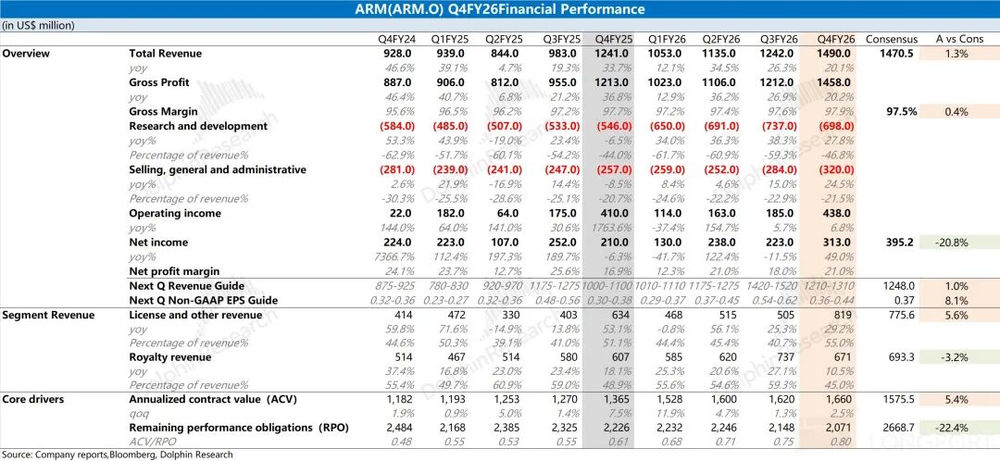

ARM(ARM.O)在北京时间2026年5月7日美股盘后发布了截至2026年3月的2026财年第四季度财报,核心要点整理如下:

1、核心经营数据:本季度ARM实现营业收入14.9亿美元,同比上涨20%,小幅超出市场14.7亿美元的一致预期。本季度营收环比增加的2.5亿美元,几乎全部来自授权业务的增长拉动。公司本季度毛利率达到97.9%,延续了此前稳步抬升的趋势。

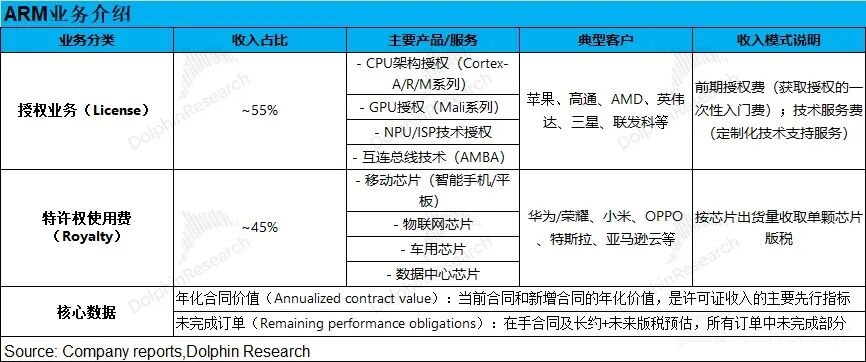

2、分业务表现:授权业务与特许权使用费业务的收入占比接近1:1

a)本季度授权业务收入达到8.2亿美元,环比上涨3.2亿美元,业务规模持续保持上升态势。本季度全品类授权客户新增6家,总量提升至56家,公司累计总客户数达到385家。

b)本季度特许权使用费收入为6.7亿美元,同比增长10%,增长主要由数据中心、边缘AI(手机端)以及汽车等领域的业务增量带动。

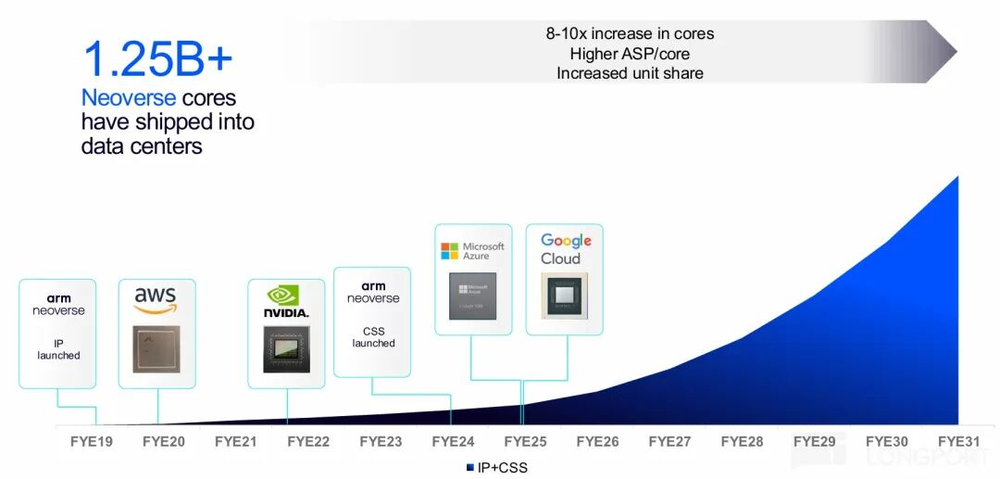

受益于主流超算厂商ARM架构服务器芯片出货量快速放量,本季度数据中心板块的特许权使用费同比实现翻倍增长,其中数据中心网络芯片(DPU、SmartNIC)领域ARM的市占率已经接近100%。

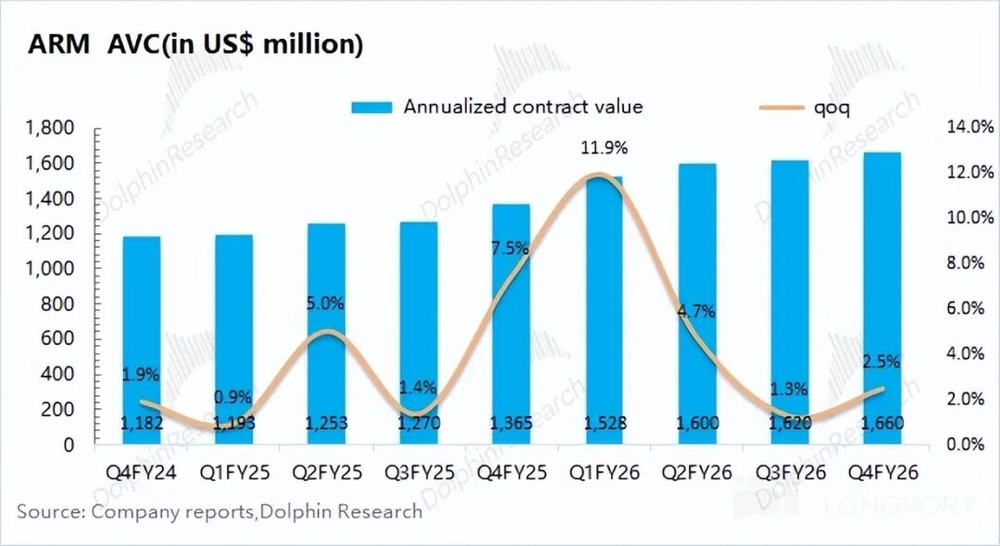

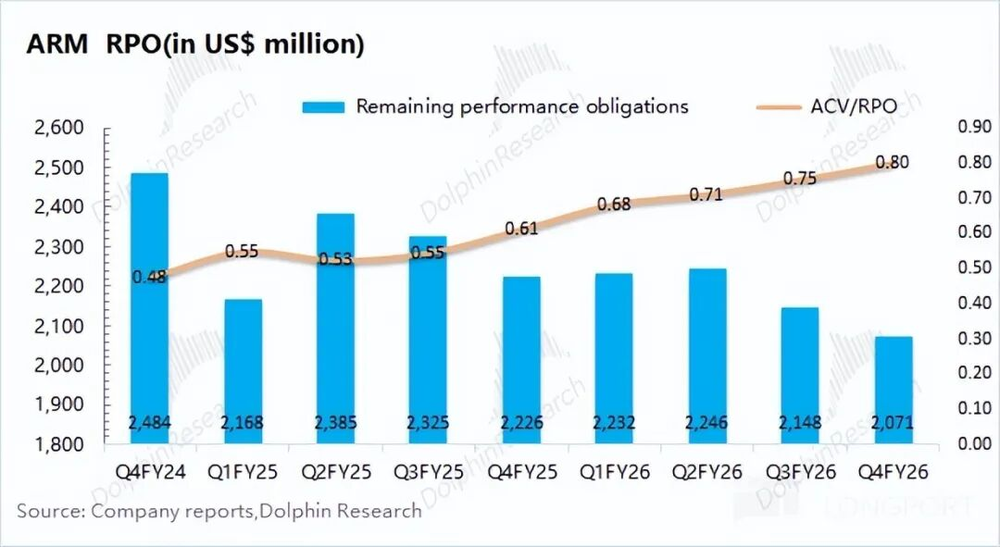

3、核心经营指标:①年化合同价值(ACV)本季度为16.6亿美元,环比上涨2.5%,估算下来本季度新签订单给公司带来的收入增量约为5.4亿美元;②剩余未完成订单(RPO)本季度为20.7亿美元,环比下滑3.6%,低于市场26.7亿美元的预期;

③ACV/RPO比值本季度达到0.8,延续了提升趋势,说明公司当前订单结构越来越偏向短期订单。

4、费用与利润:本季度研发费用投入7亿美元,同比增长28%。研发投入持续提升,主要是公司加大了下一代架构、计算子系统,以及刚刚发布的ARM AGI CPU产品系列的研发力度,以便覆盖更多复杂计算场景。偏高的研发费用率短期压制了利润释放,当前公司净利率为21%。

5、下季度业绩指引:ARM预计2027财年第一季度营收区间为12.1-13.1亿美元,区间中值12.6亿美元,同比增长19.7%,基本匹配市场12.5亿美元的预期;Non-GAAP每股收益预期为0.36-0.44美元,小幅优于市场0.37美元的预期。

海豚君整体观点:短期业绩平稳不改长期AI布局,自研芯片发力角逐数据中心赛道

ARM本季度整体业绩中规中矩,营收和毛利率基本符合市场预期。其中授权业务依然维持20%以上的高增速,特许权使用费受手机市场整体低迷拖累,增速回落至10%附近。在营收增长和毛利率抬升的共同作用下,本季度净利润达到3亿美元。

相比当期业绩,市场其实更关注业绩指引、年化合同价值以及剩余未完成订单这三项核心前瞻指标:

1)管理层指引:整体偏平稳。下季度营收预期12.1-13.1亿美元,基本符合市场12.5亿美元的一致预期,其中授权业务和特许权使用费的同比增速都在20%左右。

2)年化合同价值(ACV):作为预测下一季度收入的核心前瞻指标,本季度ACV为16.6亿美元,环比仅微增2.5%。结合本季度实际营收测算,海豚君估算本季度存量合同计入当期营收的规模约为4亿美元,而新增合同当期确认收入加上本季度特许权使用费的总规模约为10.9亿美元;

3)剩余未完成订单(RPO):本季度RPO为20.7亿美元,低于市场26.7亿美元的预期。结合ACV/RPO抬升的趋势来看,公司当前在手订单结构更偏向短期,这也契合当前AI市场快速落地的迫切需求。

综合这些经营指标不难看出,ARM短期业绩表现偏平稳,主要是受手机行业景气度低迷拖累,而英伟达等厂商基于ARM架构的新一代芯片,要到下半年才会开始贡献明显业绩增量。

当前主流云厂商纷纷上调资本开支,市场更看重中长期维度下,ARM在AI赛道成长的确定性,核心看点包括特许权使用费率抬升、CSS计算子系统业务拓展、自研AI CPU芯片落地等方向:

(注:CSS计算子系统是预组装的IP模块,除了Arm CPU内核之外还集成了其他配套IP,能帮助客户跳过芯片集成环节,更快推出成品)

①数据中心与AI方向:数据中心单芯片收取的特许权使用费更高,随着AI和数据中心芯片出货量增长,会拉动公司整体特许权使用费率持续抬升。

目前数据中心板块特许权使用费已经连续多个季度实现翻倍以上同比增长,云AI是最大的增长来源,尤其是数据中心网络芯片(DPU、SmartNIC)领域,ARM市占率已经接近100%。

公司管理层明确表示,未来英伟达平台、谷歌TPU平台、AWS Trainium平台都会以ARM架构为主,三大AI芯片的配套CPU正在呈现全面ARM化的趋势。

②ARM首次正式切入AI数据中心CPU市场:最新推出的ARM AGI CPU核心参数为136个Neoverse V3核心,采用台积电3nm工艺制造,TDP低于300W,采用双芯粒设计。公司还计划在2027年推出第二代ARM AGI CPU,保持持续迭代节奏。

Arm管理层将这款AGI CPU定位为x86 CPU的优质替代方案,对比x86产品性能更强、功耗更低。更值得关注的是,ARM已经拿到了真实客户的合作承诺:META、OpenAI加上另外三家初创企业,会成为这款芯片在AI服务器头节点场景的核心客户;思爱普(SAP)、Cloudflare以及另外两家企业,会将这款芯片用于通用ARM CPU场景。

AI头节点(AI Head Node)相当于整个算力集群的“指挥中枢”,不需要极高的主频,但需要超多核心数和海量PCIe通道来支撑调度。

AI爆发之后,CPU在算力体系不同层级、不同任务场景中的定位也在发生变化,涵盖了通用计算CPU、AI头节点、智能体架构专用CPU等多个方向。ARM本次发布的AI CPU,主要瞄准非核心任务型超大规模算力以及本地部署应用场景,并不打算进入PC这类传统市场和英特尔、AMD直接竞争,而是聚焦数据中心端数据吞吐、任务调度这类增量需求市场。

以ARM当前2520亿美元的市值计算,对应2028财年税后核心经营利润的PE估值约为100倍(假设营收两年复合增速25%,毛利率98.3%,税率12%)。考虑到近两年AI高增长的确定性,叠加下半年大客户新品落地,我们参考下一财年的业绩给估值。

尽管ARM短期业绩偏平淡,但市场依然愿意给公司接近百倍的估值,一方面是因为ARM在AI芯片架构领域具备稀缺性,另一方面市场也普遍看好ARM能充分受益本轮AI浪潮,拿到中长期成长的红利。

尤其是当前CPU行业已经开启上行大周期,ARM推出自研AI CPU切入赛道,直接给公司打开了新的增长空间。此前AMD在管理层交流中,已经把服务器CPU的市场空间从600亿美元大幅上调到1200亿美元,这也进一步提升了市场对整个CPU赛道的增长预期。

另一方面,下半年英伟达、谷歌新一代AI产品会进入量产爬坡阶段,ARM的业绩也会迎来确定性增长。当前短期的业绩平淡,并不会改变市场对ARM中长期成长的信心。

在AI浪潮和CPU上行周期的双重拉动下,ARM在特许权使用费率抬升、CSS计算子系统拓展、自研AI CPU等方向的成长逻辑持续成立,公司也将继续享受市场给予的高估值溢价。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com