餐饮行业淘汰赛持续进行,七大增长机遇值得企业把握

本文来自微信公众号:红餐网,作者:王震国

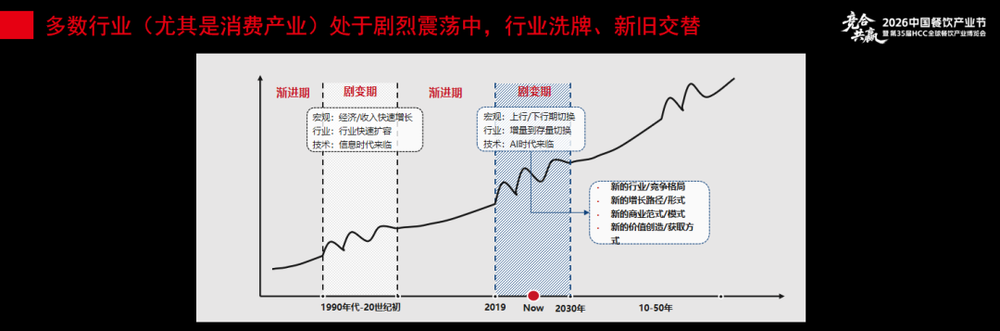

如今,餐饮行业正好站在宏观周期、产业周期、技术周期三大周期相互叠加的变革节点,早已脱离过去遍地机会、普遍增长的普惠时代,正式进入了强者留存、弱肉强食的存量竞争新阶段。

挑战的另一面,是行业向高质量升级转型的必经之路,也是结构性增长机会集中释放的关键窗口期。

今天,我结合一线产业调研与实践观察,和大家聊聊当前餐饮行业的变局、底层逻辑的变化,以及行业分化中藏着的确定性增长机会。

餐饮步入剧变期,行业淘汰赛还要持续多久?

首先,我们当下到底身处怎样的行业阶段?

从宏观经济周期来看,我们正处在百年未有之大变革中,经济增长已经从过去的中高速区间,逐步过渡到稳增长的新阶段。

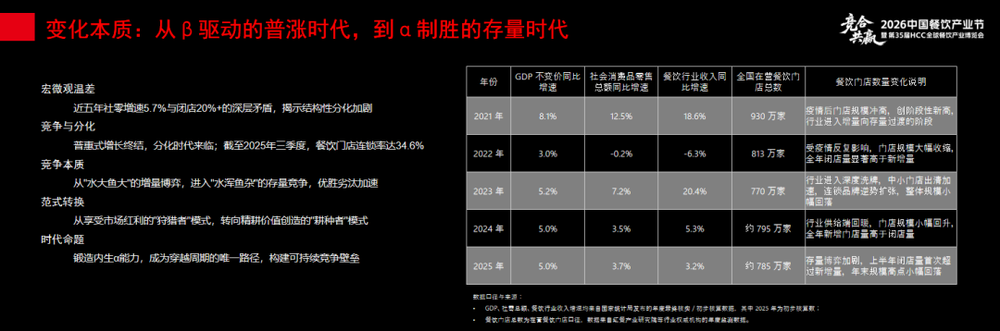

宏观整体数据表现平稳,但微观市场中每个从业者都能感受到浓烈的“内卷”氛围。去年全国正常营业的餐饮门店大约是785万家,比2021年的峰值减少了145万家。往前追溯,2015年全国餐饮门店总数大约是500万家,过去十年间,门店数从500万一路冲高到930万的峰值,又回落至如今的785万。

这个变化过程,让我们清晰感受到宏观数据和微观体感之间的落差。后疫情时代行业竞争的分化愈演愈烈,目前国内餐饮行业的平均连锁化率已经突破20%,经济发达地区甚至超过了30%,这就意味着大量腰部和中小长尾品牌的生存压力越来越大,而不少头部优质品牌反而实现了逆势增长。

我们正在从野蛮扩张的增量市场,逐步进入存量博弈的竞争阶段,很多从业者还没适应这种转变。

从产业周期来看,当前行业供给过剩、内卷加剧,已经告别了遍地红利的时代,进入了剩者为王的洗牌阶段。

从技术周期来看,这两年AI在技术落地和场景应用上的发展速度,远远超出了所有人的预期,这是全新时代的开端。虽然AI目前还有诸多不成熟的地方,但未来它一定会重塑餐饮的每个环节——从用户需求洞察、新品研发、仓储物流再到供应链管理,都会产生深刻改变。

因此,我们恰好站在宏观、产业、技术三大周期叠加的变革节点,外部环境的变化速度,已经超过了大多数餐饮企业的适应能力。

那么,行业什么时候才能告别高强度内卷?大概要等到洗牌结束,市场达到动态平衡的时候才会缓解。参考海外成熟消费市场的发展规律,接下来市场淘汰还会持续一段时间,绝大多数腰部及以下品牌都要面对生死考验,行业资源、利润和人才会进一步向头部品牌集中。

对比日本和美国的餐饮发展历程,它们的产业大变革早在20年前就已经发生,而国内餐饮的集中变革是在疫情之后才显现的,我们预计这个洗牌阶段大概会持续到2028-2030年,之后行业才会进入全新的、相对稳定的增长周期。

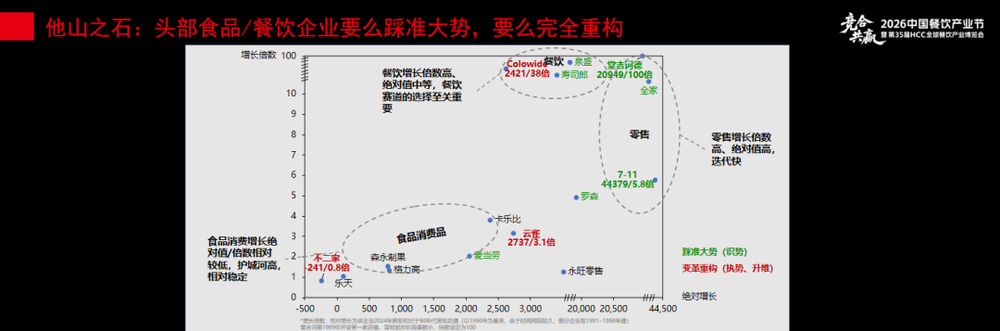

这是一个会让很多从业者感到难受的变革时代,但同时也是重塑产业格局的关键窗口。在日本“失去的三十年”里,7-Eleven这类优质企业的营收反而增长了将近6倍。这足以说明,能够顺利完成调整、重构自身能力的企业,不仅能活下来,还能在产业周期变革中拉开和竞争对手的差距。

消费者与技术都已改变,餐饮生意逻辑必须更新

推动餐饮产业变革的底层动力是什么?其实是消费者需求变化和技术变革。

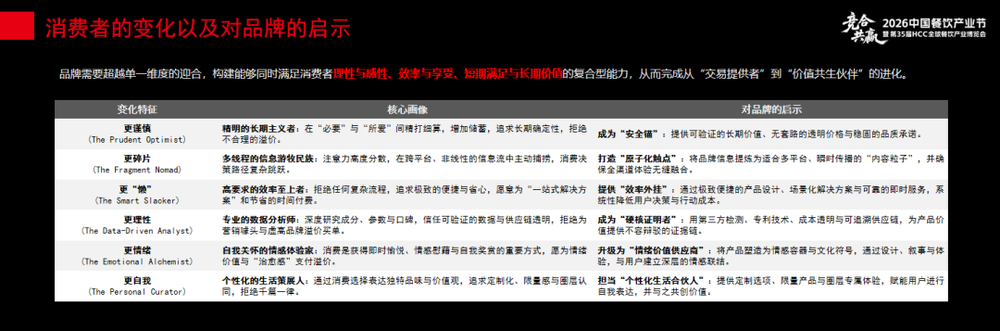

我们梳理了当前消费者的六大核心变化:

第一,消费更谨慎。面对可选消费和刚需消费,大多会偏向刚需选择,消费者变得越来越精明理性。

第二,场景更碎片。信息获取和购买渠道都高度分散,消费者的决策路径也变得复杂多变。

第三,更追求“懒”式消费。渴望极致便捷和省心,愿意为一站式解决方案付费。

第四,消费更理性。消费者像专业分析师一样,会深入研究产品成分、供应链信息,不会为营销噱头买单。

第五,更看重情绪价值。消费已经成为获得情感慰藉和自我奖励的方式,消费者愿意为情绪价值支付溢价。

第六,消费更追求自我。消费者会通过消费表达自身独特品味和圈层身份,拒绝同质化的产品和服务。

这些变化正在深刻影响上游品牌和供应链,食品消费正在向更健康、更透明、更圈层化、更情绪化方向发展。现在消费者购买任何食品几乎都会先看配料表,这对上游食材供应商和供应链企业来说就是新机会,不止是健康功能性食品,就连银发经济相关的餐饮需求,目前也还处在高速增长的蓝海阶段。

再说说技术变革,AI过去一年多的发展,颠覆了绝大多数行业专家的预判,去年《时代》周刊的年度人物就是“AI的创造者们”,这也标志着AI正式成为下一个时代的核心主题。

对餐饮行业来说,从人力、财务、物流、供应链、生产、品控到研发、营销、门店销售,每一个环节都值得用AI的思路重新改造。AI不只是提升效率的工具,更有可能催生全新的组织模式和企业管理方式。

我们做产业投资,从去年下半年开始,每三个月就会给团队做一次AI工具培训,从通用对话AI、企业知识库再到各类垂直智能体,整体工作效率提升了一倍以上。AI落地最难的部分从来不是技术,而是组织层面的适配,它要求我们重新思考如何激发员工潜力、优化管理模式,让人能和AI协同创造更大价值。

应对行业剧变,企业需要完成这四项重构

面对这么多变化,餐饮企业该怎么应对?我们认为,企业需要从四个维度完成系统性的能力重构。

第一,产品重构。产品必须跟随消费者需求和渠道变化做彻底调整。未来,产品开发会从“企业单向制造”转向“和消费者共同创造”。以前我们可能卖预制菜、香辛料这类原料产品,未来卖的是厨师解决方案、风味解决方案,是融合了功能、情绪、场景的定制化方案。

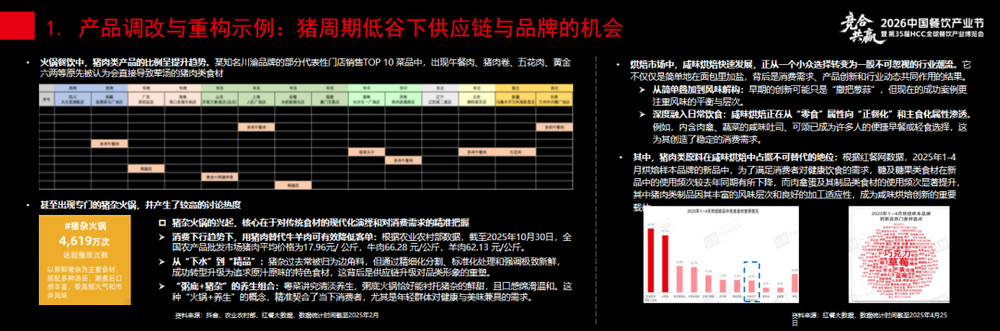

举个例子,去年生猪周期处于低谷时,西式快餐、烘焙赛道涌现出大量猪肉相关的创新产品,这就是供应链企业从消费端反向推导产品创新的典型机会。

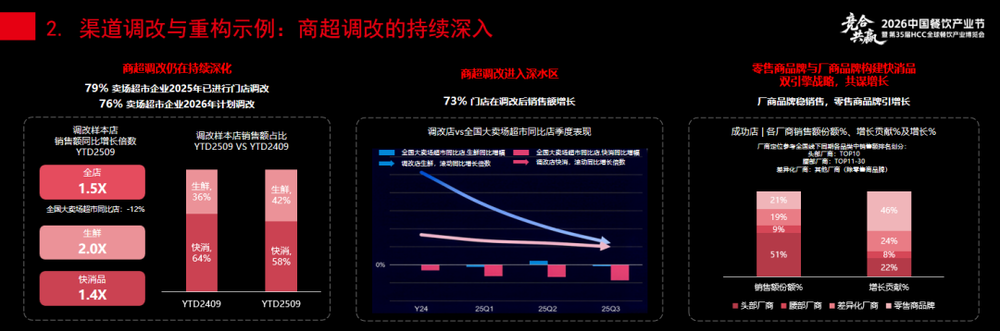

第二,渠道重构。如今渠道调整越来越普遍,最典型的就是类似胖东来的商超渠道调整,去年有79%的卖场超市都已经完成了调整,今年计划调整的比例也超过70%。调整过程中最大的变化之一,就是零售商自有品牌的占比不断提升,这对供应链企业的研发能力和ODM代工能力提出了更高要求。

不只是线下商超,餐饮端也在进行渠道和品牌调整,比如海底捞打造多品牌矩阵布局不同市场。在这个变革时代,固守不变肯定没有生存空间。

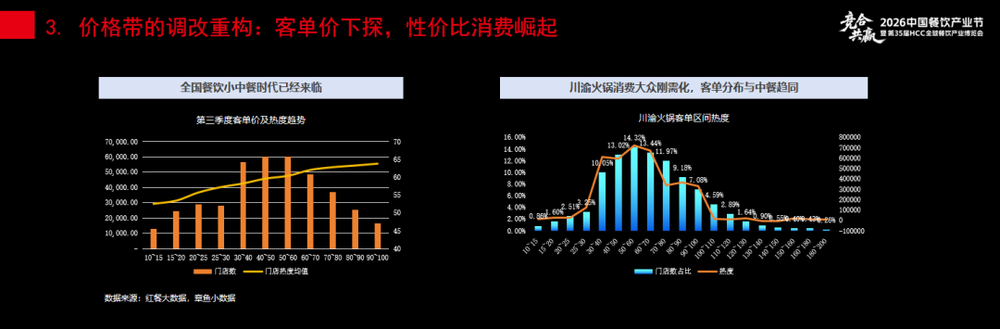

第三,价格带重构。客单价下移,高性价比消费成为大趋势,过去四年多,中式正餐的客单价下降了将近40%,茶饮、咖啡、烘焙赛道的降价也十分明显。客单价下行至少在2028年之前都是相对确定的行业趋势。

单纯把售价做低不是能力,能把成本压下来、把效率提上去才是真本事,这非常考验企业的管理效率、供应链整合能力和产品研发能力。

第四,组织重构。这其中最核心的是企业家自身的思维调整。增量时代,比拼的是企业家捕捉机会的敏感度和拍板的魄力;存量时代,更需要企业家沉下心打磨内功,决策更谨慎、管理更精细。企业的组织架构、业务流程、决策机制、协同文化,都需要适配新的竞争环境。这是企业跟上新周期最核心,也是难度最大的一环。

七大增长赛道,机会就藏在行业分化里

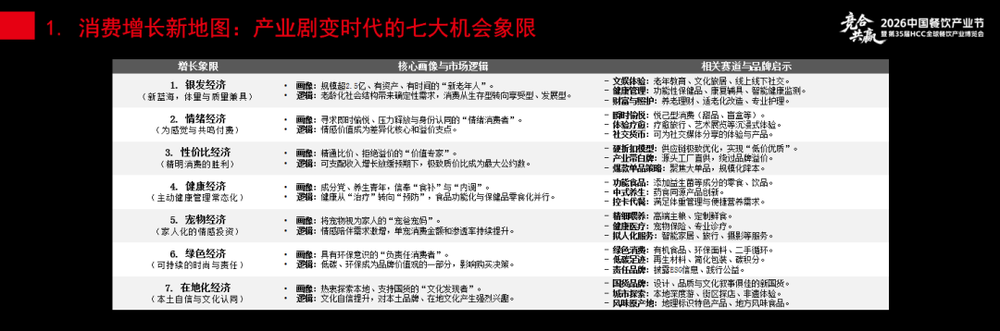

我们也梳理出七个在未来5-10年依然会保持持续增长的赛道,分别是:银发经济、情绪经济、性价比经济、健康经济、宠物经济、绿色经济、在地化经济。

站在食材供应链的角度来看,对应有四大值得关注的进化趋势:

第一,集约化发展。头部企业通过并购整合提升规模效应,依靠更强的议价能力和运营效率构建竞争壁垒。

第二,品牌化升级。供应链企业正在从做农产品原料转向打造终端消费品,打造自带情绪价值的消费品牌。虽然经济调整期消费者对品牌溢价的接受度有所降低,但品牌化依然是长期发展的核心路径。

第三,深加工转型。通过把原料加工成预制菜、包装食品等深加工产品,可以大幅提升产品附加值,利润率通常可以超过15%。去年猪周期低谷时,很多企业就是依靠深加工找到了新的增长出路。

第四,全渠道布局。虽然当前渠道分化严重,但依然存在不少增长机会,比如会员制商超、下沉市场的高性价比商超、连锁商超的自营品牌等,都对优质供应链有旺盛需求。搭建全渠道能力,是适配行业变化、抓住增长机会的核心。

除此之外,延伸产业链、打造多品牌矩阵也是重要的增长路径。现在很多企业开始围绕自身核心能力做全产业链多环节布局,同时探索面向不同市场、不同客群的副品牌,用多品牌矩阵应对碎片化的渠道和消费习惯,已经成为头部企业的共同选择。

我们在餐饮行业投资了很多头部企业,非常清楚从业者的不易,在当前的市场环境下,能保持业绩不下滑就是合格企业,能实现10%的增长就是优秀企业。

趋势就是这样,未来几年外部环境大概率依然充满挑战,但我想说,只要消费者还有日常餐饮需求,餐饮就是最能穿越经济周期的行业之一。五六万亿的市场大盘里,结构性分化带来的机会始终存在。

从供给端来看,国内餐饮连锁化率刚刚超过20%,对比美日成熟市场至少还有一倍的增长空间;从消费端来看,新的消费需求和机会还在不断涌现。因此,大家不用过度焦虑,重要的是保持信心,主动拥抱变化。

我们预计,国内餐饮产业大概会在2028-2030年左右走出当前的剧变阶段,进入全新的稳定发展期。在市场动荡中,最危险的从来不是外部环境,而是我们还在沿用过去成功的旧逻辑。只有主动拥抱变化、转换思维,才能走出全新的商业增长路径。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com