五年门店涨十倍 中式炸鸡赛道七成仍为路边摊

本文来自微信公众号:餐企老板内参,作者:内参君

五年时间,门店规模翻十倍

2022年末到2023年,新中式概念风靡餐饮圈,借着国潮东风,中式炸鸡品类强势突围崛起。

据餐里眼研究院的统计数据显示,到2025年,中式炸鸡品类的总门店数预计将达到20000家。增长走势来看,2022年到2025年中式炸鸡始终保持连续增长,其中2022年门店规模直接翻倍,增速达到100%,2023年增速也达到了71%。

品类热度上涨也推着品牌快速扩张,从市场品牌格局来看,目前已经初步形成“一超多强”的局面:临榆炸鸡腿遥遥领跑,满巍明生炸鸡架、虎头炸、老韩煸鸡等品牌紧随其后。

市场规模逼近1700亿

餐里眼研究院数据显示,2019年到2024年,中式炸鸡的市场占比一直在稳步提升,2022年国潮概念兴起,中式炸鸡正式进入高速增长期,当时市场规模就已经达到1000-1300亿元。之后资本纷纷入场,头部连锁品牌快速崛起,市场持续爆发式增长,到2024年品类整体市场规模已经接近1700亿元。

超七成门店是路边摊夜市小摊

当前中式炸鸡市场依然处于高度分散的状态,呈现出“有规模没有垄断,有品类缺少品牌”的特点。从门店经营形式来看,绝大多数都是个体门店或者流动摊位,虽然覆盖范围广,但品牌化程度非常低。

数据统计显示,70%的中式炸鸡经营主体都是路边摊,大多开在夜市或者菜市场周边,线上外卖专门店占比约15%,连锁品牌门店仅占整体的10%。从这个数据不难看出,中式炸鸡还有非常大的品牌化升级空间。

华东地区门店占比达38% 江苏分布最密集

餐里眼研究院数据显示,中式炸鸡的核心消费区域集中在华东,主要扎根下沉市场。目前华东地区的中式炸鸡门店占比最高,达到38%,占比其次的分别是华北、华中和东北地区。

具体来看,中式炸鸡扎堆下沉市场,江苏是目前门店分布最密集的省份。

另外,三线及以下城市是中式炸鸡发展的主要阵地,全国超过55%的门店都分布在这些区域,其中三线城市占比最高,达到27.4%。江苏、河北、河南的县域市场,中式炸鸡门店占比排在前列,其中江苏县域门店占比最高达到15%。

94.1%的中式炸鸡品牌 门店不超过5家 品类呈现断档式发展

餐里眼研究院数据显示,即便现在中式炸鸡品牌不断涌出、产品创新层出不穷,整个品类依然存在明显的断档式发展问题。

全国范围内,94.1%的中式炸鸡品牌,门店数量都在5家以下;只有1.3%的品牌,门店数量超过50家。

其中临榆炸鸡腿以超过5000家门店的规模遥遥领先,满巍明以880多家门店排在第二位,虎头炸、老韩煸鸡、咏巷炸鸡、延庆观炸鸡大概都有300家左右的门店。剩下绝大多数品牌,要么是分散在各地的小型区域连锁,要么就是单店,甚至还有很多没有品牌的流动夜市小摊。

中式炸鸡人均消费均值为24元

餐里眼研究院统计,全国中式炸鸡品牌的价格带主要集中在15-25元,这个区间的品牌占比达到28%;其次随着消费升级,20-25元价格带的炸鸡占比达到24%,30元以上的占比为18%。

整体来看,目前中式炸鸡的人均消费平均为24元。

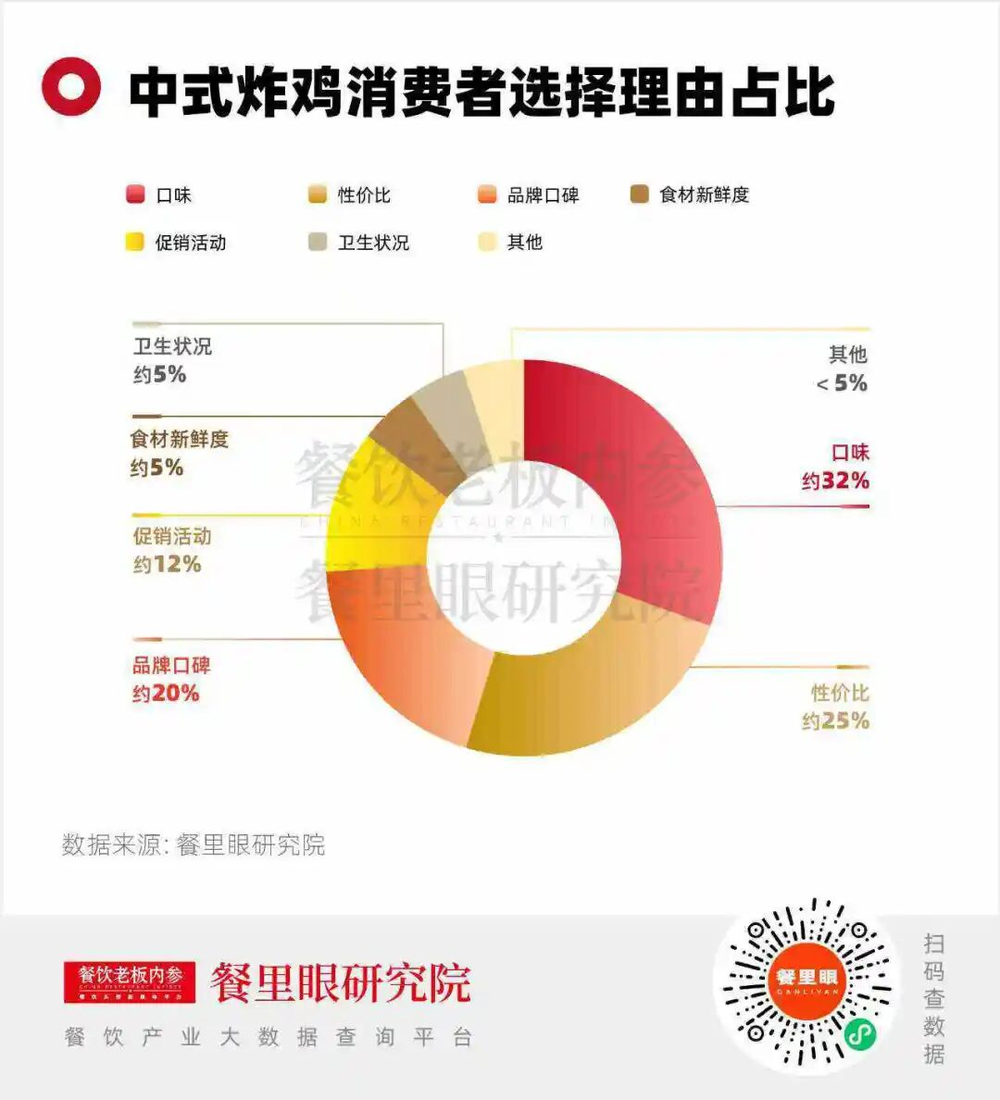

消费者选择中口味占32%,价格占25% 卫生因素仅占5%

从消费者购买意愿和选择偏好的统计数据来看,目前购买中式炸鸡的消费者最看重的三个点分别是口味、性价比和品牌口碑。其中口味因素占比最高,达到32%,其次价格因素占25%,品牌口碑占20%。

值得关注的是,消费者对卫生状况和食材新鲜度的关注度很低,不少消费者提到对这个品类的态度就是“好吃就行,默认没那么健康”。

线上讨论热度大涨 仅抖音话题播放量就超2亿人次

除了风味上和传统炸鸡的区别之外,现在各个中式炸鸡品牌还在往场景拓展和价值多元化方向深耕,各大社交平台相关话题层出不穷,热度不断走高。

抖音平台相关话题预估播放量超过2亿人次,小红书相关话题互动量超过10万,微博相关阅读量超过3亿人次。

借着新中式的风潮,中式炸鸡从“好吃”向“吃好”“好玩”进阶,不止完成了产品升级、提升了品牌辨识度、拓展了消费场景、做了年轻化营销,更重要的是拿到了超高流量,实现了品类价值的升级。

约68%半成品来自头部供应链企业 供应链集中导致品类同质化严重

餐里眼研究院数据显示,消费者在门店或者外卖吃到的中式炸鸡,大约68%都是中央厨房或者工厂提前处理好的半成品。

供应链层面的高度集中,直接导致中式炸鸡品类产品同质化问题非常突出:除了极少数头部连锁品牌一直在坚持做产品创新,大多数品牌不管是产品线还是口味,甚至制作工艺都高度相似。这也直接导致消费者做购买决策时,只能优先看价格。

同一商圈多家门店竞争加剧 品类内卷逐步升级

随着品类热度升高,头部连锁品牌开始快速抢占点位,热门商圈里经常出现多个中式炸鸡品牌门对门、相邻开店的竞争情况,甚至有一个商场开出5家中式炸鸡门店的情况。

这种抢位置的贴身内卷背后,其实是中式炸鸡品牌普遍缺失消费者心智的表现。想要打破这种恶性循环,首先要跳出价格内卷,把更多精力和资源投入到品牌力建设中,通过鲜明的品牌个性引发消费者共鸣,才能在消费者心智中建立起首选地位。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com