利润从腰斩跳涨到翻倍,洽洽这次反弹真的是假象吗?

本文来自微信公众号:壹览商业,作者:张永堃,编辑:李彦

4月20日晚间,洽洽食品一口气发布了两份走势完全相反的业绩报告。

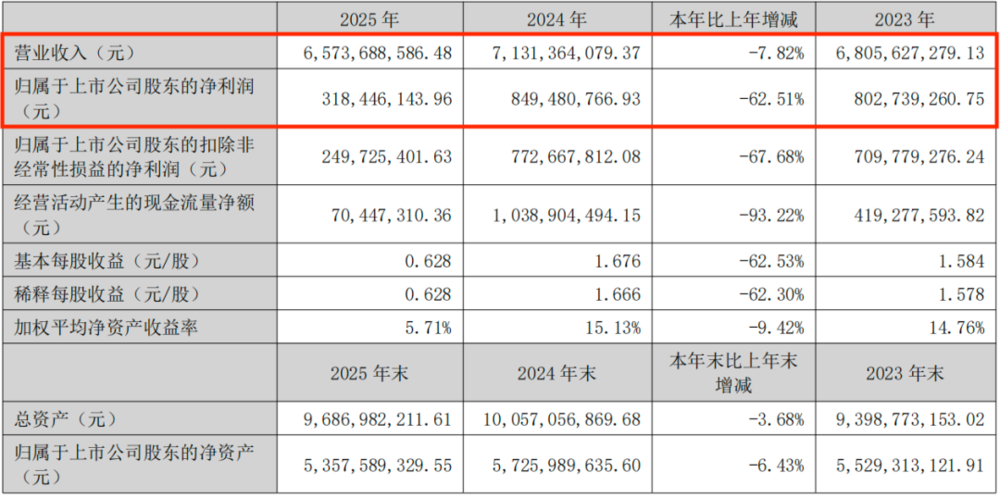

一份是2025年全年年报,成绩相当低迷:全年总营收录得65.74亿元,较上年下滑7.82%;归母净利润仅有3.18亿元,同比大跌62.51%,创下了近五年当中净利润的最大跌幅。

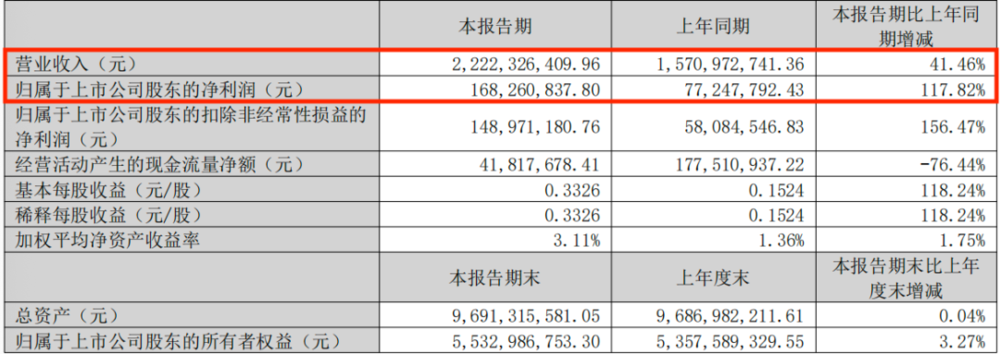

另一份则是2026年第一季度的季报,表现十分亮眼:单季度营收达到22.22亿元,同比上涨41.46%;归母净利润为1.68亿元,同比猛增117.82%,实现了翻倍式增长。

短短三个月时间,洽洽食品的利润就从接近腰斩变为翻倍增长,这家国民零食品牌到底经历了什么?

2025年的洽洽,其实承受着多重压力,这些压力既有来自外部环境的被动冲击,也有公司主动转型必须经历的阵痛。

最直接的外部压力就是原料价格大幅上涨。2024年,国内葵花籽核心产区内蒙古等地,在收获季遭遇了连续阴雨天气,导致符合收购标准的原料大幅减产。根据投资时间网的报道,洽洽转而使用的新疆363品种葵花籽,价格从2024年9月的12-13元每公斤,仅仅一个月就涨到了10月的16-19元每公斤,涨幅达到了30%-40%。直到2025年4月,优质葵花籽的价格依然维持在高位,这直接推高了洽洽的营业成本,不断压缩公司的利润空间。

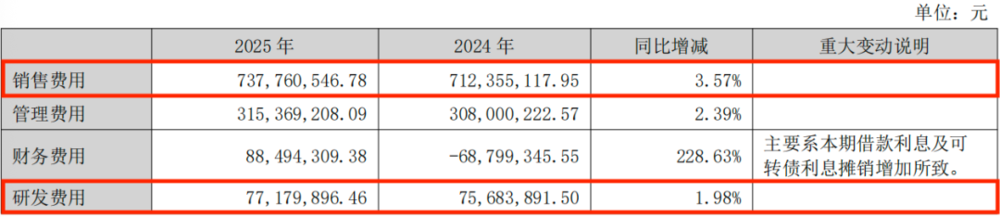

而主动调整带来的阵痛,则体现在渠道变革的投入上。面对传统大型商超渠道流量不断下滑的现状,洽洽没有选择被动等待,反而主动开启转型。财报数据显示,公司加大了在零食量贩店、电商直播、会员商超等新兴渠道的布局力度,销售费用也随之上涨,从2024年的7.12亿元增加到2025年的7.38亿元,同比提升了3.57%。

与此同时,2025年洽洽的研发费用也达到了约0.77亿元,同比增长1.98%。这一年洽洽加快了新品推新节奏,一口气推出了山野系列瓜子、全坚果系列、魔芋千层肚、瓜子仁冰淇淋等多款跨界新品。

其实在成本上涨、利润被压缩的阶段,洽洽并没有选择削减渠道和研发费用来保住短期利润。这些投入虽然在当年拉低了净利润,却为后续的增长打下了基础。

进入2026年第一季度,之前一年多的投入开始集中产出效果。

首先就是最大的成本压力得到缓解。随着新的采购季开启,新季葵花籽上市,采购价格逐步回落,公司的毛利率从2025年第一季度的19.47%,回升到2026年第一季度的25.10%,同比提升了5.63个百分点。这也是今年一季度利润实现翻倍增长最直接的原因。

其次,还有春节档期错配的因素:2026年春节时间偏晚,落在了2月中旬,整个春节旺季的备货都完整计入了2026年一季度;而2025年春节在1月,因此今年一季度的同期基数本身就比较低。受这个因素影响,坚果礼盒这类年货产品销量大幅增长,成为了今年一季度增长的核心动力之一。

方正证券等多家券商的研报也提到,如果把2025年第四季度和2026年第一季度的业绩合并计算,两个季度累计营收为42.95亿元,同比增长8.87%,归母净利润同比增长6.05%,这个数据更能反映洽洽真实的增长态势。

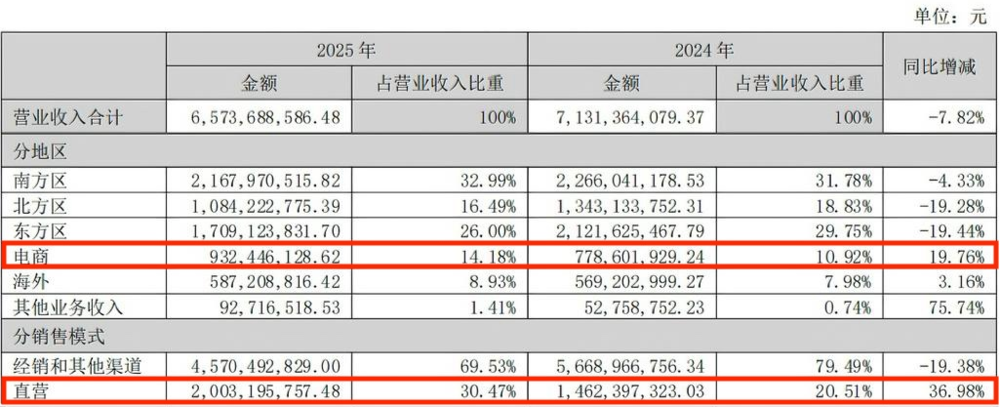

最后就是2025年的渠道投入开始见到成效,新渠道和新品都迎来集中放量。2025年洽洽直营渠道收入同比增长36.98%,其中电商渠道同比增长19.76%,为2026年的销售增长铺好了路。

多重因素共同作用,才让洽洽在2026年第一季度拿到了利润翻倍的成绩。

除了营收和利润的变化,2025年年报里还有一个值得关注的细节:哪怕去年利润大幅下滑,洽洽依然维持了十分慷慨的分红计划。

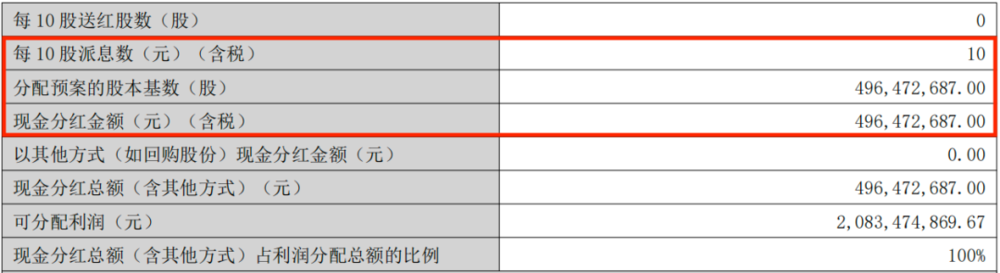

2025年洽洽虽然利润接近腰斩,但公司依然计划每10股派发现金红利10元含税,合计分红金额接近5亿元。按照当年净利润计算,这次分红的分红率高达155.9%,也就是说公司不仅把去年赚的钱全部分给了股东,还额外拿出了一部分往年的留存收益用来分红。

从这件事其实能得到两个信息:一方面,这次高分红说明洽洽的现金流依然十分稳健,并没有因为短期利润下滑陷入资金困境;另一方面,也能看出洽洽管理层一直非常重视对股东的回报。根据同花顺的统计数据,洽洽食品从上市到现在累计现金分红已经超过46亿元,远远超过了上市首发募资的18.88亿元。

东方财富的数据显示,合肥华泰集团是洽洽食品的第一大股东,持股比例为42.66%,而合肥华泰的股权由洽洽创始人陈先保和女儿陈奇分别直接或间接持有54.5%和45%,也就是说仅去年的分红,陈先保父女就能拿到近2.1亿元。

整体来看,洽洽2025年的业绩低谷并不是公司基本面变坏导致的,而是原料成本周期和战略转型投入叠加带来的阶段性结果;2026年开年的业绩爆发,虽然叠加了春节错期带来的基数效应等偶然因素,但也确实说明洽洽已经稳住了基本盘。对洽洽食品来说,最艰难的阶段大概率已经过去,而全品类、全渠道的转型之路,才刚刚起步。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com