瑞幸咖啡财报解析:营收增长难掩利润压力,“外卖后遗症”何时消解?

本文来自微信公众号: 海豚研究 ,作者:海豚君

瑞幸咖啡(LKNCY)在北京时间2026年4月29日美股盘前公布了截至2025年3月的2026年第一季度财报。整体来看,一季度瑞幸在维持高速拓店节奏的同时,收入端仍交出了不错的成绩,略微超出市场预期,但老问题依旧存在:外卖订单占比提升推高了配送成本,持续压制着利润释放。另外本次财报期瑞幸也首次公布了规模达3亿美元的股票回购计划。

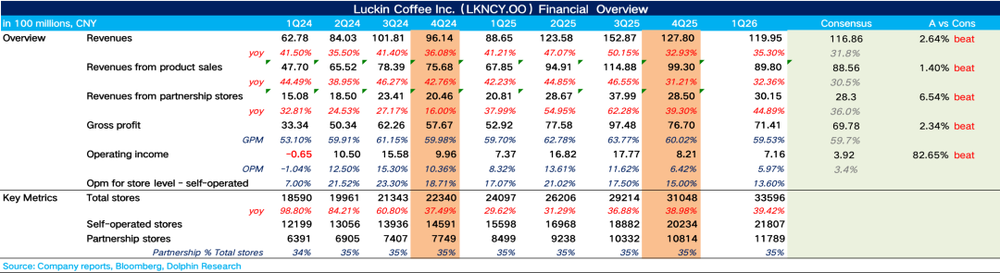

1、整体业绩小幅超出预期。2026年一季度瑞幸总营收达到120亿元,同比增长35.3%,略超市场预期,增长主要来源于门店扩张和月均交易用户增长拉动,并非单店内生增长带来的贡献。

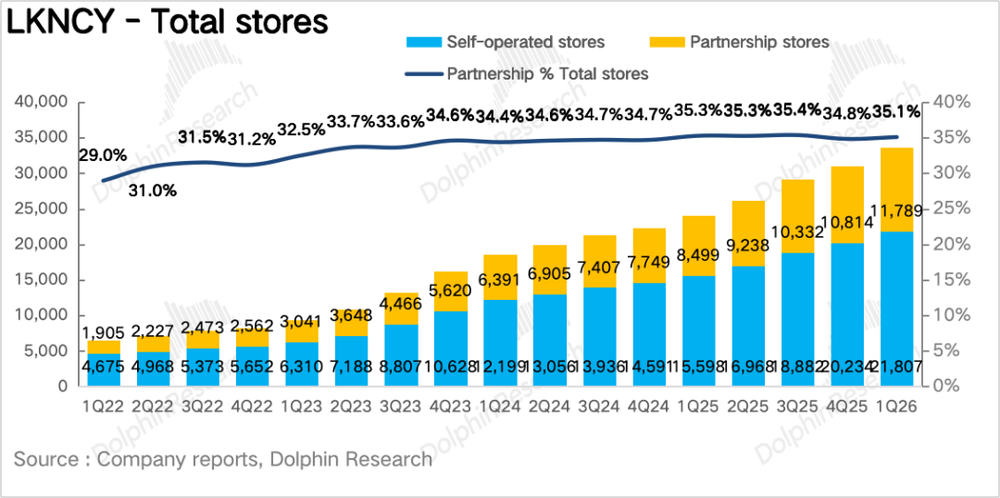

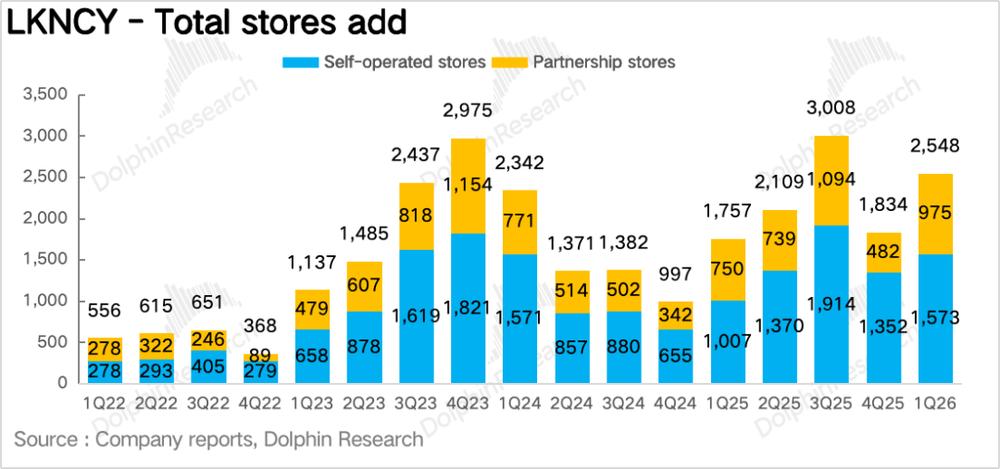

2、拓店节奏再次加快。本季度瑞幸新开门店2548家,全国门店总量突破3.3万,达到33596家,拓店速度较去年第四季度重新回升。

其中直营门店的净增长速度快于加盟门店,说明瑞幸仍在持续推进高线城市的门店加密布局,也印证了管理层“抢占市场份额优先于短期利润”的战略方向。海外布局方面,一季度海外市场新增17家门店,拓店主要集中在东南亚区域。

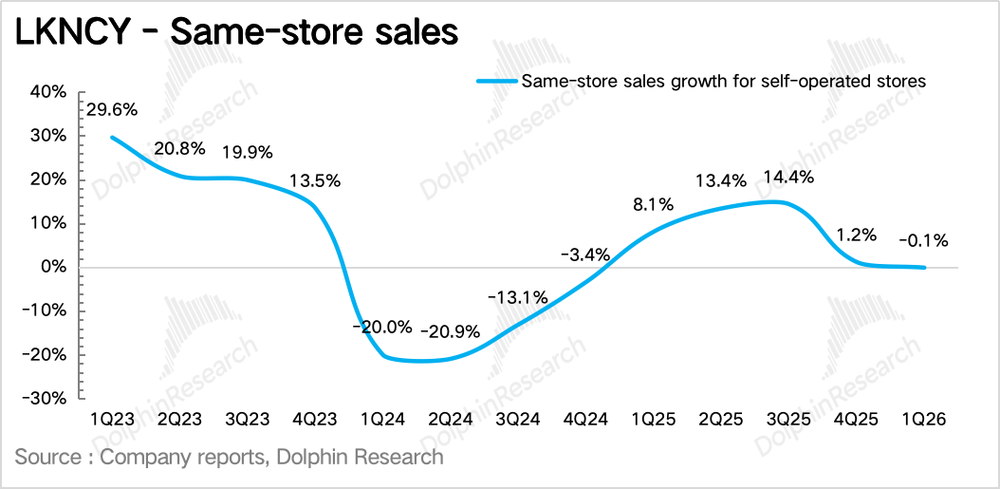

3、同店营业额增速由正转负。同店营业额增速是剔除新店扩张影响,反映瑞幸单店内生增长能力的核心指标,本季度该指标同比下滑0.1%,增速较去年下半年持续回落。海豚君推测,核心拖累因素是外卖补贴减少后,部分对价格敏感的用户流失,导致同店杯量下滑;不过在全面推出“+3元升级特大杯/超大杯”活动后,杯单价对整体价格带形成了一定提振。

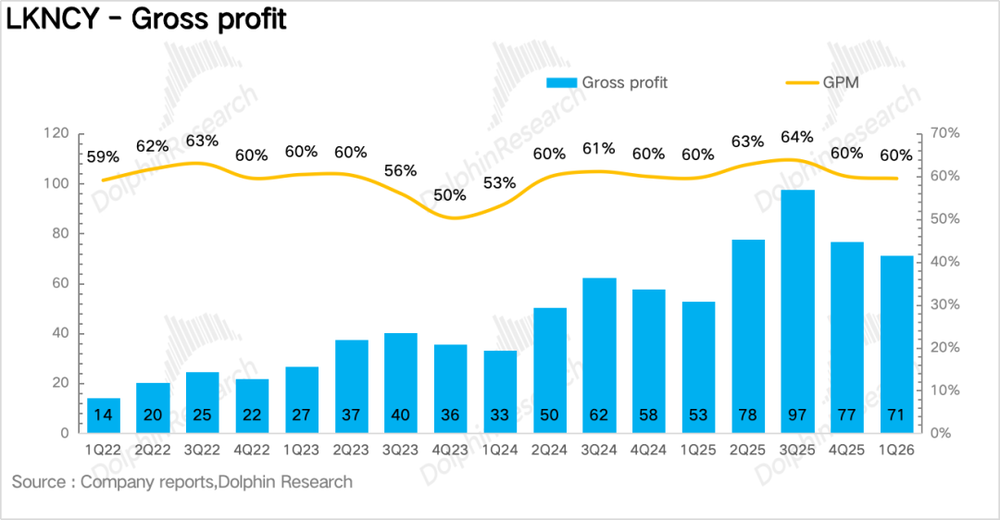

4、配送费用依旧是挤压利润的核心因素。毛利率层面,虽然全球生豆价格始终维持高位,但瑞幸通过产地直采和长期采购协议,一定程度对冲了成本上涨压力;同时非咖啡饮品的占比提升,也稀释了咖啡豆涨价带来的影响,最终一季度毛利率和去年同期持平。

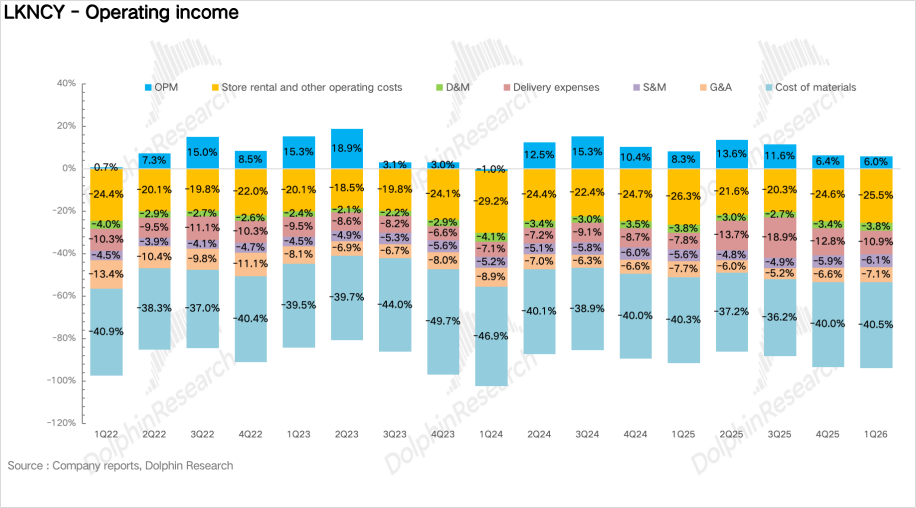

拆分费用来看,最大的拖累项仍是配送费用:本季度配送费用同比增长48%,占营收的比例从去年同期的7.8%大幅提升至10.9%。虽然该占比已经较去年外卖补贴高峰期的19%回落,但距离外卖价格战之前7%-9%的正常水平还有差距。最终一季度Non-GAAP经营利润率为7.5%,同比下滑220个基点。

5、首次推出3亿美元股票回购计划。瑞幸董事会批准了一项为期一年、最高规模3亿美元的股票回购计划,这是瑞幸成立以来首次启动股票回购,也说明公司当前现金流充足,完全可以在支撑扩张的同时回馈股东。

核心业绩指标一览:

海豚君整体观点:

目前外卖价格战已经基本结束,过去一年依靠平台大额补贴强行拉动起来的需求,正在逐步回归自然流量状态,这个过程对瑞幸来说必然要付出代价。

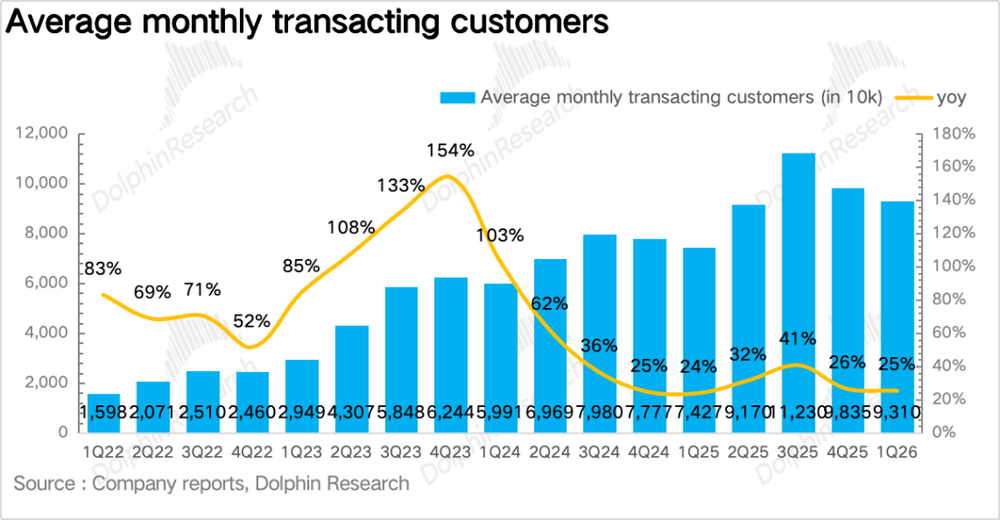

去年第四季度瑞幸月活跃付费用户已经回落至9800万,同比增速27%,较前几个季度明显放缓,这其实已经说明:外卖大战带来的新增用户,沉淀到瑞幸私域体系的比例并没有预期那么高。

海豚君认为这个情况很好理解:平台补贴吸引来的用户,大多本质是“价格驱动型流量”,他们对补贴的忠诚度甚至高于对品牌的忠诚度,一旦补贴减少,用户留存自然会下滑。

这也意味着2026年一季度瑞幸正处于“挤水分”的阶段——价格敏感型用户流失、杯量增速放缓,但留下来的用户质量更高、客单价更高,对利润的贡献也更好。

因此对当期业绩来说,真正关键的问题不是营收能不能立刻回到高增速,而是补贴退潮后,瑞幸能不能把利润模型重新拉回健康轨道。结合去年第四季度和今年一季度配送费用占比连续回落,说明公司的订单结构正在逐步边际改善。

除了外卖补贴退坡,从行业竞争格局来看,现制连锁咖啡赛道的竞争还在不断加剧。

除了我们之前提到的幸运咖加速拓店“农村包围城市”、古茗、茶百道等茶饮品牌跨界布局咖啡赛道之外,星巴克在今年4月完成股权交割后(博裕资本持股60%,星巴克保留40%股权),星巴克中国后续会从原来的外资直营体系,逐步转向更本土化、更注重效率和扩张的运营模式。

对瑞幸来说,海豚君认为这不一定会立刻冲击现有销量,但从中期来看,可能会给瑞幸未来在高线城市推进产品升级、场景升级和品牌调性升级带来潜在压力。

结合上述行业背景,我们再来看瑞幸近期的两大战略动作:一是公司控股股东大钲资本完成了对蓝瓶咖啡的收购,补齐了瑞幸在高端精品咖啡赛道的布局;二是瑞幸正式推出瓶装即饮咖啡。

首先蓝瓶咖啡本身代表着精品咖啡的用户心智,如果未来瑞幸能在核心城市试点“Luckin x Blue Bottle”专区,切入25-30元的价格带,就有机会补上自身在高端价位和精品品牌形象上的短板。

而本次推出的瓶装即饮咖啡定价在6-7元,覆盖了经典美式、柚C美式、生椰拿铁等核心爆品,也意味着瑞幸开始向商超、便利店等全场景零售渠道延伸,既可以防御幸运咖等超低价品牌的挤压,也能把品牌触点从门店现制场景,拓展到覆盖更高频、更广域的日常消费场景。

把这两个动作结合起来看,海豚君的理解是:瑞幸正从单一的现制咖啡品牌,逐步转型为覆盖全价格带、多场景的综合性饮品平台:瓶装咖啡守住大众低价基本盘,主品牌稳固10-20元的核心价格带,蓝瓶咖啡撬动高端精品价格带,三层布局形成了完整的攻防体系,应对行业越来越激烈的全方位竞争。

更详细的价值分析已经发布在长桥App「动态-深度」栏目的同名文章中。

以下为详细分析

一、投资逻辑框架梳理

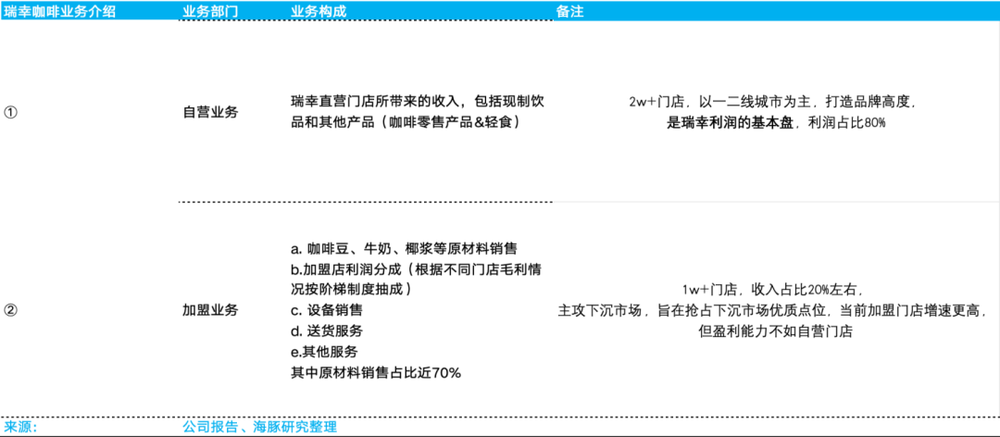

按照瑞幸咖啡的披露口径,公司分为自营业务、加盟业务两大业务板块:

1)自营业务是瑞幸直营门店产生的收入,当前直营门店数量已经突破20000家,门店主要布局在一二线城市,对瑞幸打造品牌形象有着关键作用,同时自营业务也是公司利润的基本盘,利润占比超过80%。

2)加盟业务的收入包含五个部分:向加盟商销售原材料(咖啡豆、牛奶、椰浆等)、加盟店利润抽成(根据不同门店的毛利情况按阶梯制度抽成)、设备销售、送货服务和其他服务,其中原材料销售占比接近70%,是加盟业务的核心收入来源。

当前加盟门店数量超过10000家,营收占比在20%左右,主要主攻三四线下沉市场,目的是抢占下沉市场的优质点位,虽然目前加盟门店的拓店速度更快,但盈利能力不及直营门店。

值得注意的是,2026年一季度瑞幸的业务边界已经开始拓展,除了原有的自营和加盟现制咖啡业务,公司正在新增两个值得持续跟踪的方向:一是瓶装即饮咖啡,二是有可能借助蓝瓶咖啡推进的高端精品咖啡试点。这两个新方向虽然短期对收入的贡献有限,但从估值逻辑来看非常重要,因为它们意味着瑞幸未来不再只是比拼单店模型和拓店速度,而是在探索品牌层级和消费场景的双向扩张。

二、开店节奏重新提速

拓店数量方面,瑞幸一季度新开门店2548家,门店总数达到33596家,拓店节奏较去年第四季度重新加快。其中直营门店的净增长速度快于加盟门店,说明瑞幸仍在持续推进高线城市的加密布局。

海豚君认为,一季度拓店提速的核心逻辑是:在国内咖啡渗透率仍在快速提升的阶段,头部品牌抢占优质点位的窗口期并不长。管理层在去年四季度的电话会上就明确表示,“获取市场份额依然是公司战略规划的重中之重”。尤其是在库迪已经叫停省会及以上城市加盟、部分中小品牌加速出清的背景下,瑞幸加速拓店实际上是趁竞争对手收缩的时机扩大自身领先优势。

同店营业额增速作为剔除新店影响、反映单店内生增长的核心指标,今年一季度同比下滑0.1%,呈现出非常清晰的“补贴退潮——增速回落”路径,拆分来看:

杯单价方面,一方面,全面推出“+3元升级特大杯/超大杯”之后,消费者不会感受到传统意义上的“涨价”,但实际支付的价格中枢会自然上移,瑞幸的主力价格带也从10-13元逐步过渡到12-15元;另一方面,付费会员的客单价比普通用户高30%-40%,而目前瑞幸付费会员的比例仍在提升,也支撑了价格端的上涨。

杯量方面,补贴退坡后,价格敏感型用户出现部分流失几乎是必然结果,去年第四季度月活跃付费用户同比仅增长27%、增速环比明显放缓,已经提前释放了信号。

三、配送费用仍然是利润最大的拖累项

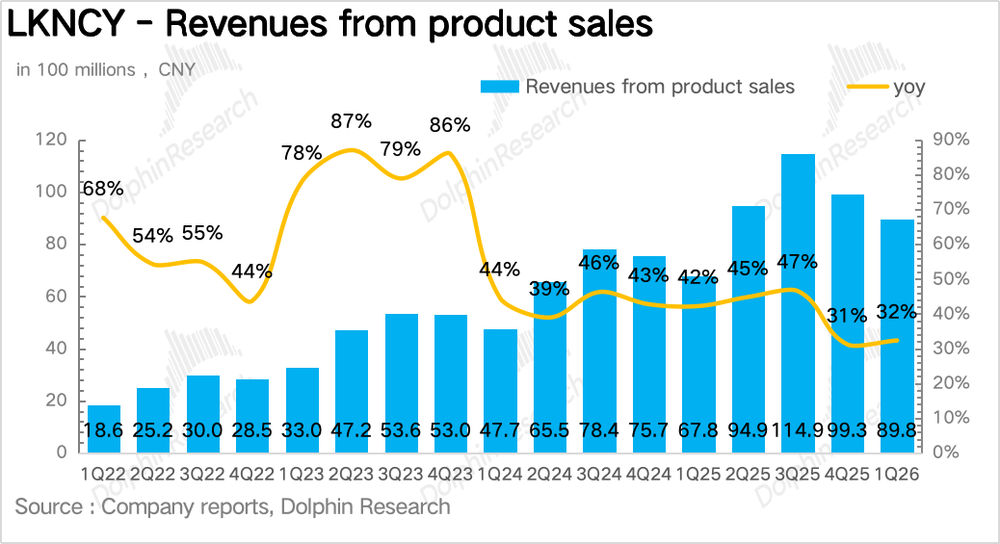

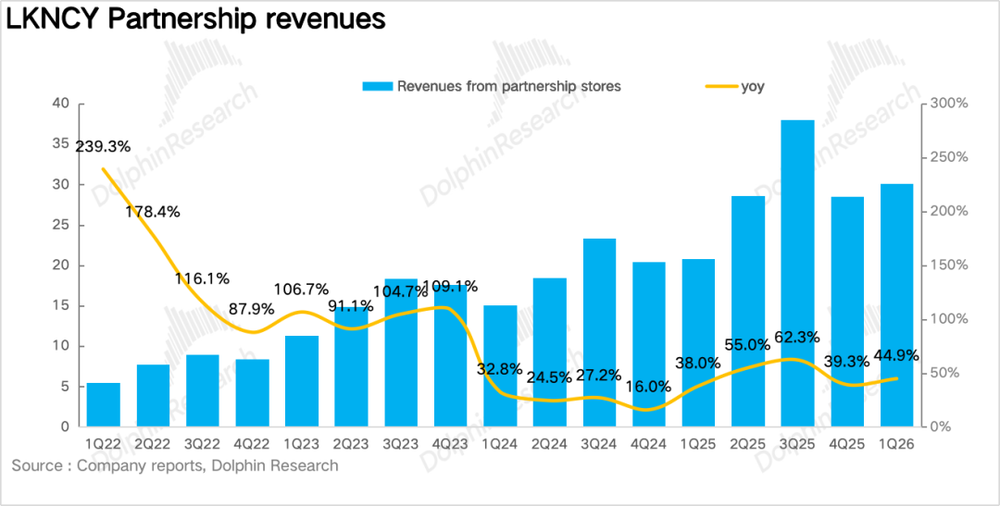

一季度瑞幸实现总营收120亿元,同比增长35.3%,小幅超出市场预期。拆分业务来看,自营门店实现营收90亿元,同比增长32.3%,加盟业务收入30.2亿元,同比增长44.5%,加盟业务增速快于自营,核心原因是瑞幸系统性降低了加盟门槛,通过加盟模式加速下沉抢占点位。

毛利率层面,虽然全球咖啡豆价格仍处于高位,但瑞幸通过产地直采和长期采购协议一定程度对冲了成本压力,同时非咖啡饮品占比提升也稀释了咖啡豆成本上涨的影响,最终一季度毛利率和去年同期持平。

费用层面,从去年第三、第四季度的经验来看,除配送费用外,瑞幸其他费用的整体控制表现并不差,利润的最大拖累项还是配送费用:一季度配送费用同比增长48%,占营收的比例从去年同期的7.8%大幅攀升至10.9%。

虽然该占比已经较去年补贴高峰期的19%有所回落,但距离外卖大战前7%-9%的常态化水平仍有差距,最终一季度Non-GAAP经营利润为9亿元,同比增长4.1%,利润率较去年同期下滑2.2个百分点。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com