Spotify股价大跌因指引不及预期:流媒体风口不再,估值仍需消化

本文来自微信公众号: 海豚研究 ,作者:海豚君

Spotify2026年第一季度财报在4月28日美股盘前正式发布,本次引发市场抛售的核心问题出在业绩指引上——当前华尔街仍在押注流媒体「涨价抬利润」的经典行情,但Spotify给出的第二季度指引中,市场最关注的付费订阅用户净增量、毛利率两大核心指标都没达到市场预期,直接引发获利资金集体出逃。

不过结合Spotify管理层一贯偏谨慎的指引风格来看,海豚君认为实际情况并没有市场反应得那么糟糕。近期几个季度Spotify股价大起大落,本质上是高估值旧故事叠加短视频冲击、AI替代担忧两大长期阴影共同作用的结果。

具体来看本次财报细节:

1. 指引偏保守,核心指标未达预期

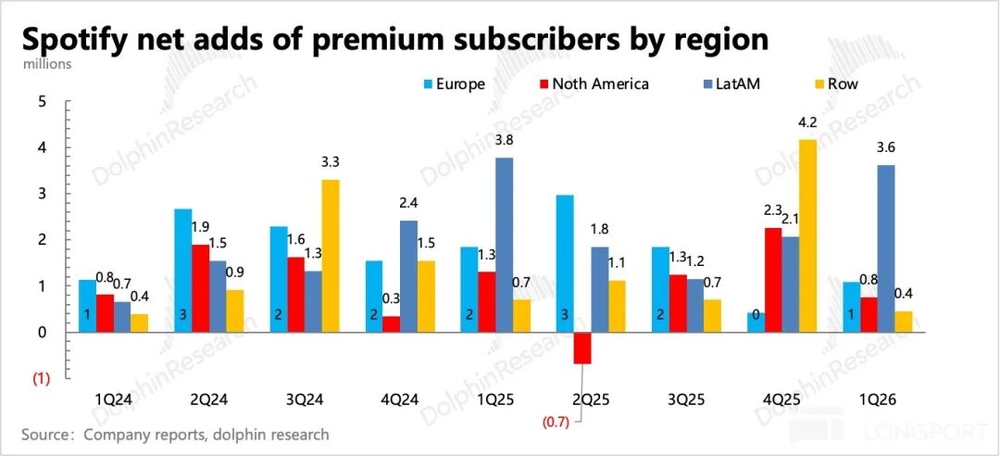

(1)付费用户增长不及预期:Spotify指引Q2付费订阅用户净增长600万,低于市场按照往年Q2增长推算出的700万左右的乐观预期。用户增长不及预期,直接让市场怀疑Spotify连续两个季度在核心市场涨价,是不是已经引发了大规模用户流失。

在上个季度的电话会上,Spotify管理层曾明确表示,涨价后的用户流失率仍在预估范围内,用户留存表现并不差。从Q1的区域数据来看,用户净增量疲软主要集中在北美地区——Spotify今年1月底刚刚对美国市场完成涨价,目前北美流媒体竞争本就十分激烈,Spotify已经是当前定价最高的全球流媒体音乐平台,涨价后短期出现一定用户流失在所难免,后续能否靠新增功能、会员权益把用户拉回来,还是需要继续观察。

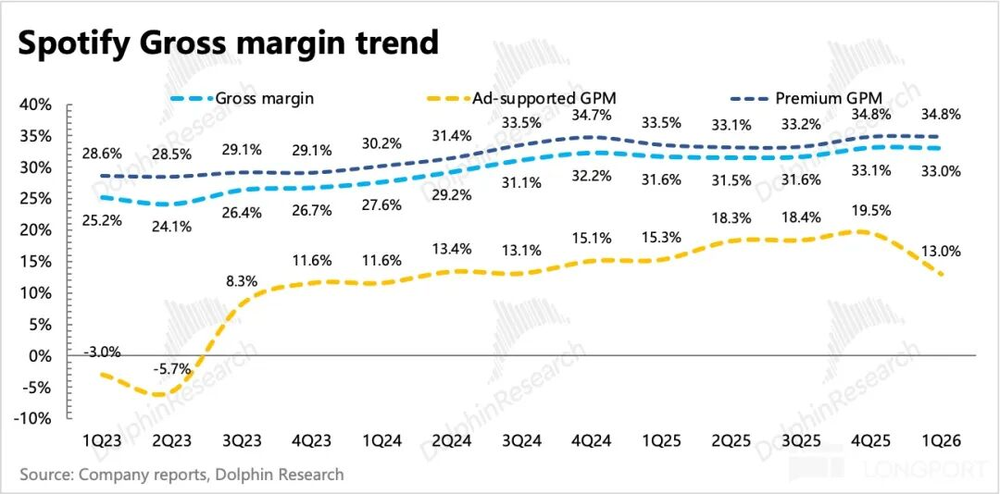

(2)毛利率提升速度不及预期:Q1Spotify毛利率达到33%,其实优于此前给出的32.8%指引,但公司对Q2毛利率的指引仅比Q1环比提升0.1个百分点。Q2是北美涨价后第一个完整受益的季度,市场原本对毛利率提升有更高期待。

在市场看来,管理层对毛利率给出偏保守的预期,侧面反映出公司对涨价后用户保持稳定增长信心不足,涨价带来的增收,可能没办法完全覆盖新版权授权周期带来的版权成本上涨。

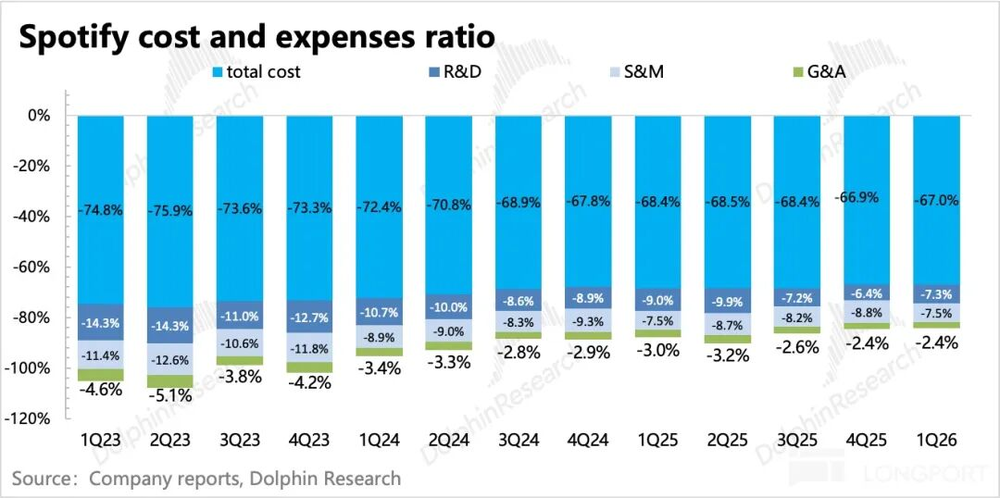

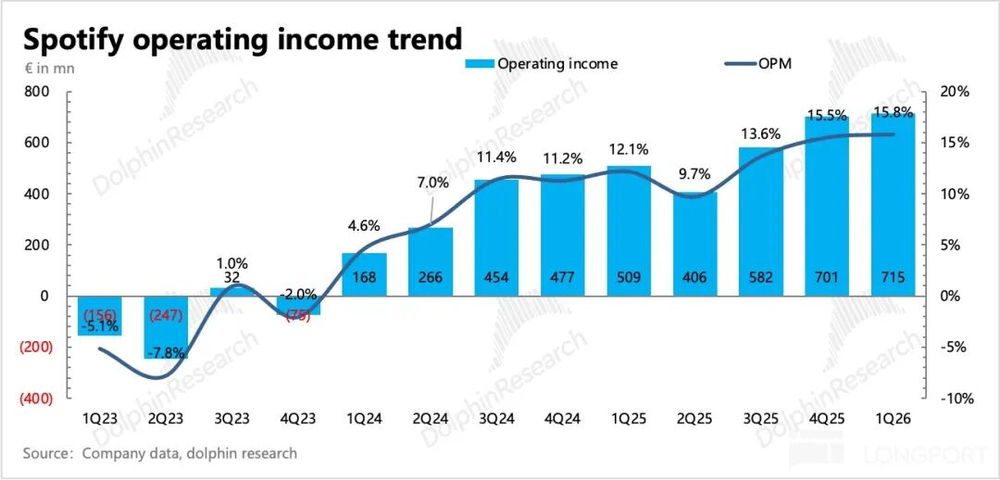

(3)费用增长超预期:Q2营业利润指引低于预期,除了毛利率的影响外,费用规划也比市场预期的更高,这也能看出管理层推进今年「雄心之年」战略的投入决心。

2. Q1整体符合预期,广告业务依旧没起色

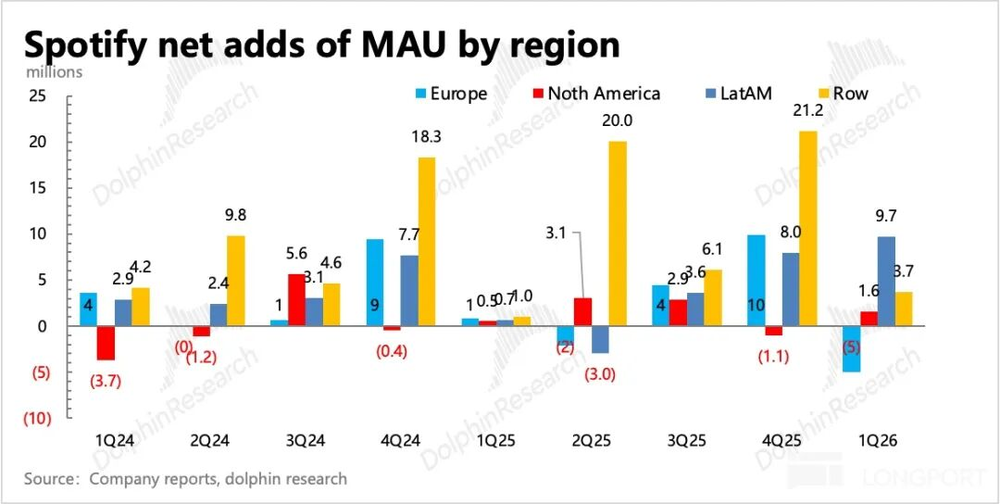

(1)用户生态整体稳定,低价值地区贡献新增量:Q1Spotify全球月活用户已经达到7.6亿,公司指引Q2月活将接近7.8亿,就算去年Q4月活增长创下纪录,今年Q1-Q2的增长表现其实已经算不错。分区域来看,新增用户主要来自亚太地区,贡献核心收入的欧美成熟地区增长乏力,欧洲地区付费用户甚至环比下降。这种增长结构中长期来看其实是健康的,但短期会对业绩增长带来一定压力。

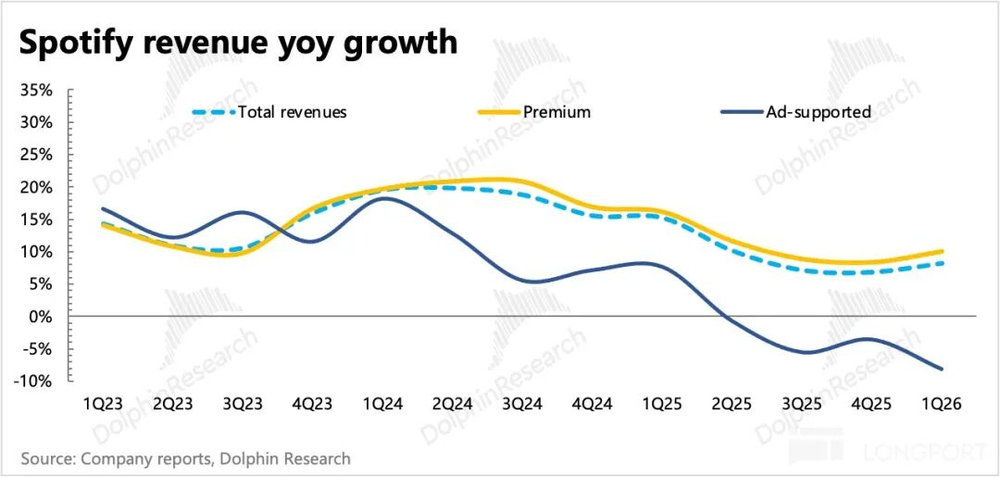

(2)汇率不利影响逐步缓解:Spotify财报以欧元计价,Q1美元对欧元持续贬值,而北美市场贡献了Spotify近35%的总营收,汇率波动给当期收入带来了6个百分点的负面影响。因此Q1账面8%的收入增速,剔除汇率影响后实际增速达到14%。从Q2开始美元汇率逐步企稳回升,汇率带来的不利影响已经明显收窄到仅0.8个百分点。

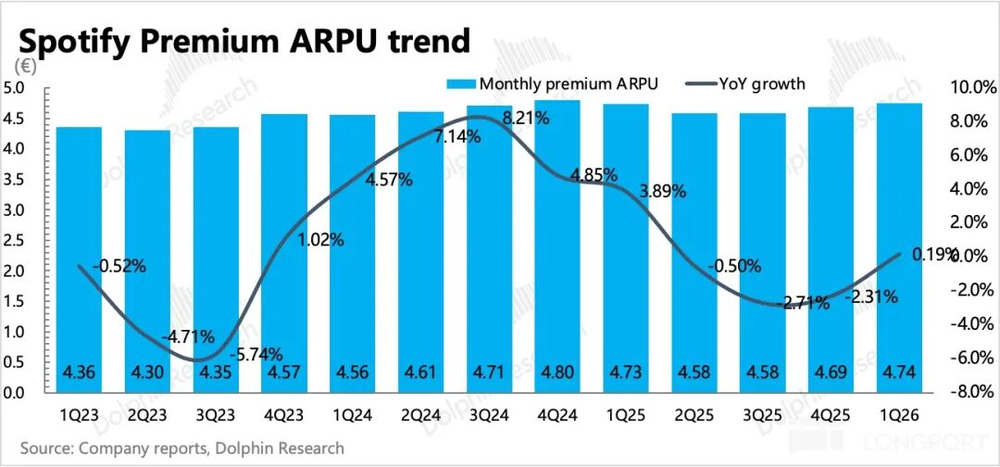

(3)广告业务仍在调整期:剔除汇率后14%的实际收入增长,几乎全部来自付费订阅业务,广告业务仍然承压。Q1付费订阅用户净增300万,符合之前给出的指引,涨价带动每付费用户平均收入(ARPPU)重回增长通道,不过Q1汇率的负面影响比去年Q4更大。

(4)盈利超出市场预期:Q1Spotify盈利好于预期,除了毛利率略高于指引外,研发和管理两项经营费用同比下滑10%以上。费用下滑和股权薪酬(SBC)相关的社会费用有关,Q1Spotify股价处于低位,对应核算的相关费用也随之减少。

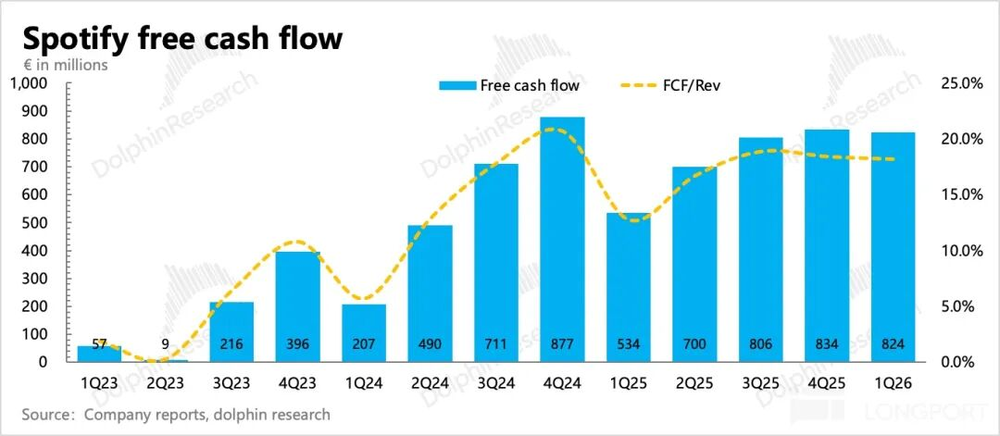

3. 现金流保持稳定:得益于业务和投入的平稳运行,Q1Spotify自由现金流达到8.2亿欧元。截至Q1末,公司手握现金加短期投资一共接近86亿欧元,环比减少8亿欧元,主要用于偿还了部分票据。

去年四季度公司回购花费了3亿欧元,环比还减少了0.8亿欧元,年化回购带来的回报率偏低,在当前股价调整阶段还不足以起到支撑估值的作用。

核心业绩一览

(下表使用的是Jefferies4月中旬更新的业绩预期,相对彭博一致预期,机构对盈利指标更乐观)

海豚投研观点

上个季度Spotify股价修复,是市场对AI颠覆流媒体悲观预期的修正,这个季度财报后下跌,则是市场消化完涨价的利好预期后,期待Spotify快速回归传统涨价提利逻辑,但AI替代的阴影始终没有散去,市场愿意给流媒体赛道的估值已经大打折扣。

只要涨价逻辑稍微出现一点不及预期的地方,市场就会直接杀估值。这次Q2指引不及预期,海豚君认为实际问题并没有股价反应得那么严重,只是资金预期落空集体出逃后,因为AI阴影的存在,已经没有过去那么多资金愿意轻易接盘了。

除非后续估值继续消化,从过去的高估值逐步回落,就像奈飞一样,经过一系列业务调整,估值已经从过去35-40倍的动态市盈率,回落到30倍左右波动。Spotify估值一向比奈飞更高,当前对应24倍的P/FCF,换算成市盈率大概是32倍(按照今年收入增长14%、营业利润增长40%、税率15%测算)。虽然Spotify增长不算差,利润率也还在提升通道,但AI已经降低了未来现金流的确定性,当前估值只能算是合理,还谈不上绝对便宜。

如果财报后股价继续调整到对标奈飞的30倍市盈率,对应市值810亿欧元左右,进入5月之后可以关注情绪修复带来的反弹机会。5月Spotify将召开2022年之后的又一次投资者日,管理层一般会在投资者日上公布未来三年的中期发展战略和增长目标。我们认为这可能成为情绪修复的短期催化剂,因为三年中期指引的公布,不管最终能不能达标、甚至会不会像上次一样超预期完成,短期都能提升市场对增长曲线的信心,吸引资金回流。

以下为详细图表数据

一、平台保持稳定扩张

一季度用户增长表现其实不错,月活净增1000万,总规模达到7.61亿,拉美和亚太依旧是用户增长的主力,核心欧美地区增长则相对疲软。

当期付费订阅用户净增300万,符合指引和市场预期。公司给出Q2指引:月活净增1700万,付费订阅用户净增600万,没有达到市场预期的700万左右的净增水平。

二、增长依赖订阅,广告业务仍在拖累业绩

一季度收入账面增长8%,汇率带来了8个百分点的拖累,负面影响比去年四季度更大,不过Q2随着美元汇率回升,不利影响明显缓解,仅拖累0.8个百分点。

拆分业务来看,订阅收入增长10%,广告收入同比下滑8%,就算剔除汇率影响,广告业务依然压力不小,而市场原本对广告业务修复有更高期待。

管理层指引今年二季度收入48亿欧元,同比增长14.5%,汇率不利影响已经大幅减少,剔除汇率后指引增速为15.3%。

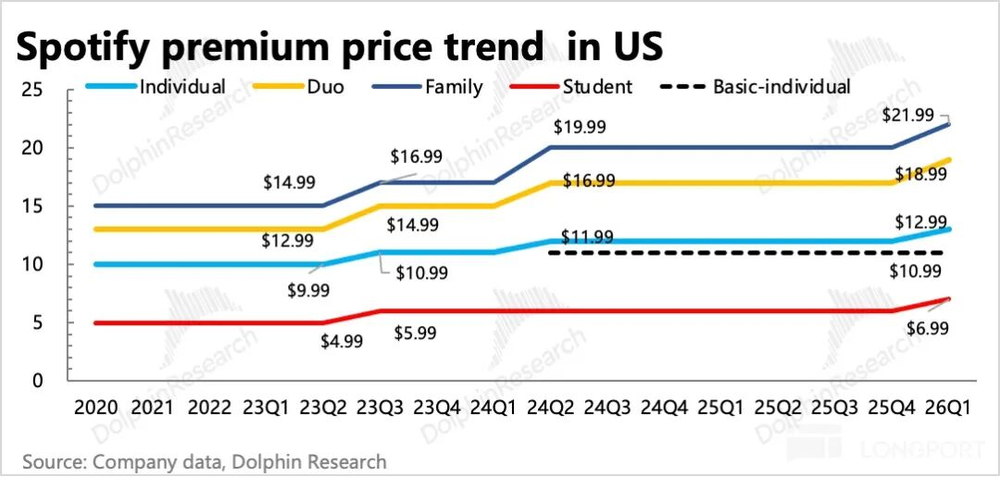

一季度Spotify已经对美国、爱沙尼亚地区完成涨价,但从二季度的收入和毛利率指引来看,涨价带动利润扩张的效果,似乎没有市场预期的那么显著。

三、毛利率提升放缓,涨价逻辑还能走通吗?

一季度盈利超出预期,来自毛利率稳定提升、持续经营降本,以及股价低位带来的股权薪酬相关费用下降。

不过从二季度的营业利润指引能看出,今年Spotify确实在落实管理层年初提出的「雄心之年」战略,投入方向包括新功能推出、有声书扩区推广、AI算法推荐能力升级等多个方面。

与此同时,2025年开始Spotify陆续和三大唱片公司开启新的版权授权周期,短期会推高版权成本,想要对冲成本上涨,只能靠扩大付费用户规模、涨价、推出高端会员套餐这些方式。

但用户对涨价的接受度已经不如从前,在竞争激烈的北美市场,Spotify虽然还是行业龙头,但会员价格已经是同行最高,这意味着后续涨价节奏只能放缓,需要等竞争对手跟进,同时也要警惕短期用户流失的反噬。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com