AI风口下的“黄金材料”:磷化铟价格疯涨背后的机遇与趋势

在AI产业迅猛发展的当下,众多半导体材料迎来了价格飙升的浪潮,其中磷化铟这一曾相对冷门的材料表现尤为突出。

据相关信息显示,2025年初至2026年4月,2英寸光通信级磷化铟衬底价格从800美元/片涨至2300 - 2500美元/片,涨幅接近2倍,急单现货价甚至突破3000美元;6英寸高端衬底价格从1400美元飙升至5000美元,涨幅超250%。受此影响,东山精密、仕佳光子等涉及磷化铟业务的企业,单月股价涨幅超80%。

这种“冷门材料”的价格疯涨,究竟是短期炒作还是长期机遇呢?

01

产能紧张致“有价无市”

磷化铟价格疯涨的核心原因是AI爆发极大地拉动了高速光模块需求。

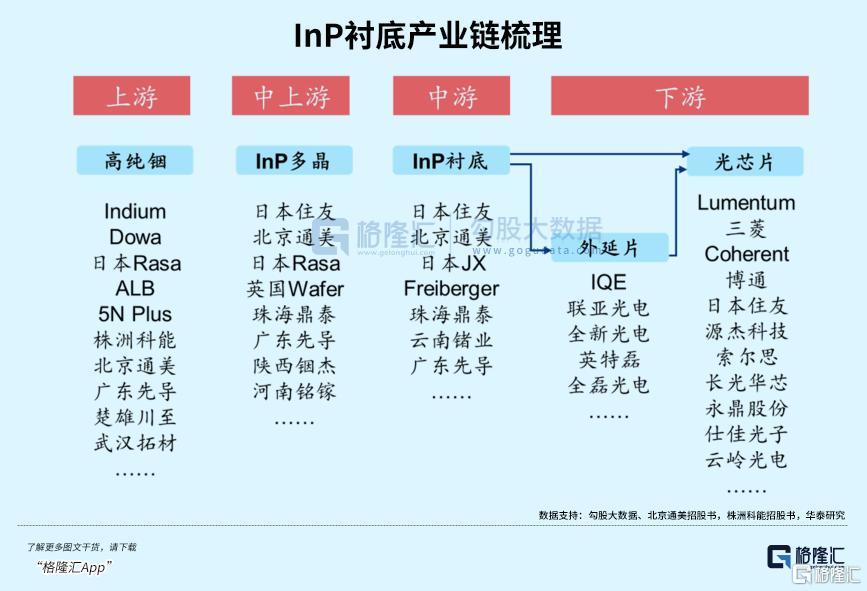

磷化铟是800G、1.6T及以上高端光模块的核心底材。它具有独特的直接带隙结构,光电转换效率接近100%,能完美适配1310nm、1550nm光纤通信黄金波段。

正因如此,EML电吸收调制激光器、APD雪崩光电二极管以及高功率CW芯片等,都必须以磷化铟为基底,目前没有可量产的替代方案。

AI算力爆发对磷化铟的需求呈“倍数级增长”:单台AI服务器所需光模块是普通服务器的10倍以上;1.6T光模块对磷化铟衬底的需求是800G模块的2.7 - 2.8倍。

统计数据表明,目前磷化铟80%以上的需求来自AI数据中心,且需求还在持续暴涨——2025年全球需求约210万片,2026年增至260 - 300万片,2027年突破400万片,年增长率超50%。

海外龙头企业预测,到2030年,AI领域对磷化铟的需求年增长率将达85%。

然而,与爆发式需求形成鲜明对比的是磷化铟供给端的极度刚性。

磷化铟生产门槛极高,全球能规模化生产的企业寥寥无几——全球90%以上的磷化铟产能被日美三家企业掌控,日本住友占比43%、美国AXT占比35%、日本JX金属占比13%,这三家企业掌握着全球磷化铟的“定价权”。

国内高端6英寸磷化铟衬底国产化率不足5%,大部分依赖进口,在价格博弈中处于被动地位。

研报分析显示,目前磷化铟产能严重不足,缺口巨大。

2026年全球磷化铟有效产能仅60 - 75万片/年,而市场需求已达260 - 300万片,缺口超70%,相当于每4片需求仅能匹配1片供给,“有价无市”成为市场常态。

更关键的是,磷化铟产能难以快速提升。

一方面,生产技术难度大,需要在高温高压环境下培育晶体,大尺寸、低缺陷的衬底,光良率爬坡就需要3 - 5年,单条产线投资超12亿元,没有十年以上的技术积累根本无法生产;

另一方面,产线建设周期长,从建设到投产需要18 - 24个月,核心设备MOCVD的交付周期长达1 - 2年,即便现在开始扩产,也要到2027年后才能释放产能。

据报道,全产业链的磷化铟库存仅3个月(处于历史最低水平),下游企业为保证生产,需提前2 - 3个月下单,还要预付30% - 50%的定金锁定产能,甚至有企业一次性锁定10万片衬底,即便愿意多花钱也难买现货,市场完全由卖方主导。

02

涨价趋势将持续多久?

从供需格局来看,磷化铟涨价可能成为2026 - 2027年的趋势性行情。

目前AI数据中心建设仍在加速,800G、1.6T光模块需求持续增长,70mW CW芯片已批量出货,对磷化铟的需求只会增加不会减少。

由于需求旺盛,磷化铟涨价后,配套的70mW CW芯片也随之涨价,从3.5美元涨至3.8美元。

下游光模块厂商因AI数据中心订单不断,有能力承担成本上涨,形成了“磷化铟→光芯片→光模块”的涨价闭环,这让磷化铟的涨价动力更持久。

全球产能没有新增,缺口仍维持在70%以上,所以价格会高位坚挺,甚至可能继续上涨。

近期,2英寸衬底价格大概率稳定在2300 - 2500美元,若光芯片企业抢货加剧,不排除突破3000美元;6英寸高端衬底价格会稳定在5000美元以上,紧缺态势持续升级。

或许到2027年,海外寡头可能小幅扩产,国内企业的6英寸衬底也可能实现小批量量产,但新增产能仅10 - 15万片,远跟不上需求增长(2027年需求突破400万片)。

而且,高功率CW、EML这类高端芯片还在良率爬坡期,短期内无法分流成熟产品的需求,所以供需缺口仍会超过50%。

这意味着,2027年磷化铟价格不会下跌,只会在高位震荡,涨幅可能放缓,但紧缺格局不会改变,大概率持续到2027年底。

不过2028年后,随着国内云南锗业、有研新材等企业产能大规模释放,海外寡头扩产落地,全球有效产能将增至150 - 180万片,磷化铟供需情况或有所好转;

同时,硅光技术会逐步规模化应用,部分分流磷化铟的需求。

但需注意,硅光技术再成熟也离不开磷化铟(光源环节必须使用),所以需求仍有韧性。

届时,供需缺口会收窄至30% - 50%,磷化铟价格会从高位小幅回落,进入平稳区间,但仍远高于2024年的低位水平,行业整体仍保持高景气。

03

三大受益方向

磷化铟价格持续上涨,产业红利沿产业链上下游传导,形成三大明确受益板块:

首先是磷化铟衬底与成熟CW芯片板块。

作为磷化铟涨价的直接承接环节,衬底及成熟CW芯片板块最先受益。

磷化铟衬底价格上涨直接提升相关生产企业的盈利空间,成熟CW芯片已实现规模化量产,能直接匹配下游光模块需求,受益于行业供需紧平衡格局。

该板块核心关联主体包括衬底生产企业与成熟CW芯片制造企业,衬底领域有云南锗业、有研新材、天岳先进等,从事不同规格磷化铟衬底的研发与生产;

成熟CW芯片领域有源杰科技、仕佳光子等,相关产品已通过下游核心客户认证并批量供货,与磷化铟产业绑定度高。

其次是一体化光芯片与光模块板块。

在磷化铟供给紧张、光芯片稀缺的背景下,具备光芯片、光器件、光模块全链条布局的一体化企业,凭借稳定供货能力更好适配下游客户需求,在行业中占据优势,间接受益于磷化铟涨价带来的产业红利。

该板块核心关联主体为一体化布局企业,包括东山精密、光迅科技、中际旭创等,这类企业通过自有芯片产能或绑定上游磷化铟衬底资源,保障光模块产品稳定交付,与磷化铟产业形成紧密协同联动。

然后是硅光与先进封装配套板块。

短中期来看,磷化铟仍是高端光模块核心衬底材料,长期来看,硅光技术产业化推进是行业重要发展趋势,与之配套的先进封装及相关材料企业,将伴随硅光技术应用推广,间接受益于磷化铟涨价带来的产业景气度提升。

该板块核心关联主体包括硅光配套材料及先进封装企业,如凯德石英、天孚通信、博创科技等,其产品主要用于磷化铟生产或适配硅光技术,与磷化铟产业及光通信行业升级形成协同受益格局。

此外,上游铟资源板块也会受益,高纯铟是磷化铟生产的核心原料,我国占据全球70%以上的铟储量。

随着磷化铟需求持续增长,高纯铟市场需求同步提升,带动铟资源相关企业间接受益。该板块核心关联主体包括锡业股份、豫光金铅等铟资源生产及供应企业。

04

结语

总体而言,磷化铟的价格疯涨是AI算力革命向产业链上游深度传导的结果,是需求刚需、供给紧缺、业绩兑现三重支撑下的趋势性爆发。

从产业发展来看,磷化铟作为高端光模块的核心衬底材料,其产业地位随着光通信技术向800G、1.6T升级而持续提升,市场规模也不断扩大。

结合当前供需格局,这一涨价态势预计至少延续至2027年,在政策支持与市场需求的双重驱动下,国产替代进程加快,国内相关企业有望加速技术突破与产能扩张,持续受益。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com