日均成交超2.6万亿,指数却难上行:A股是否陷入“放量滞涨”?

本文来自微信公众号: 和讯 ,作者:和讯财经研究

本周A股市场在前期深V反弹后进入高位震荡分化阶段。大盘蓝筹与科创板块逆势走强,中小创出现获利回吐,市场风格轮动速度加快;成交量能再创新高,但资金分歧明显加大;市场情绪也从之前的亢奋转向谨慎博弈状态。

01

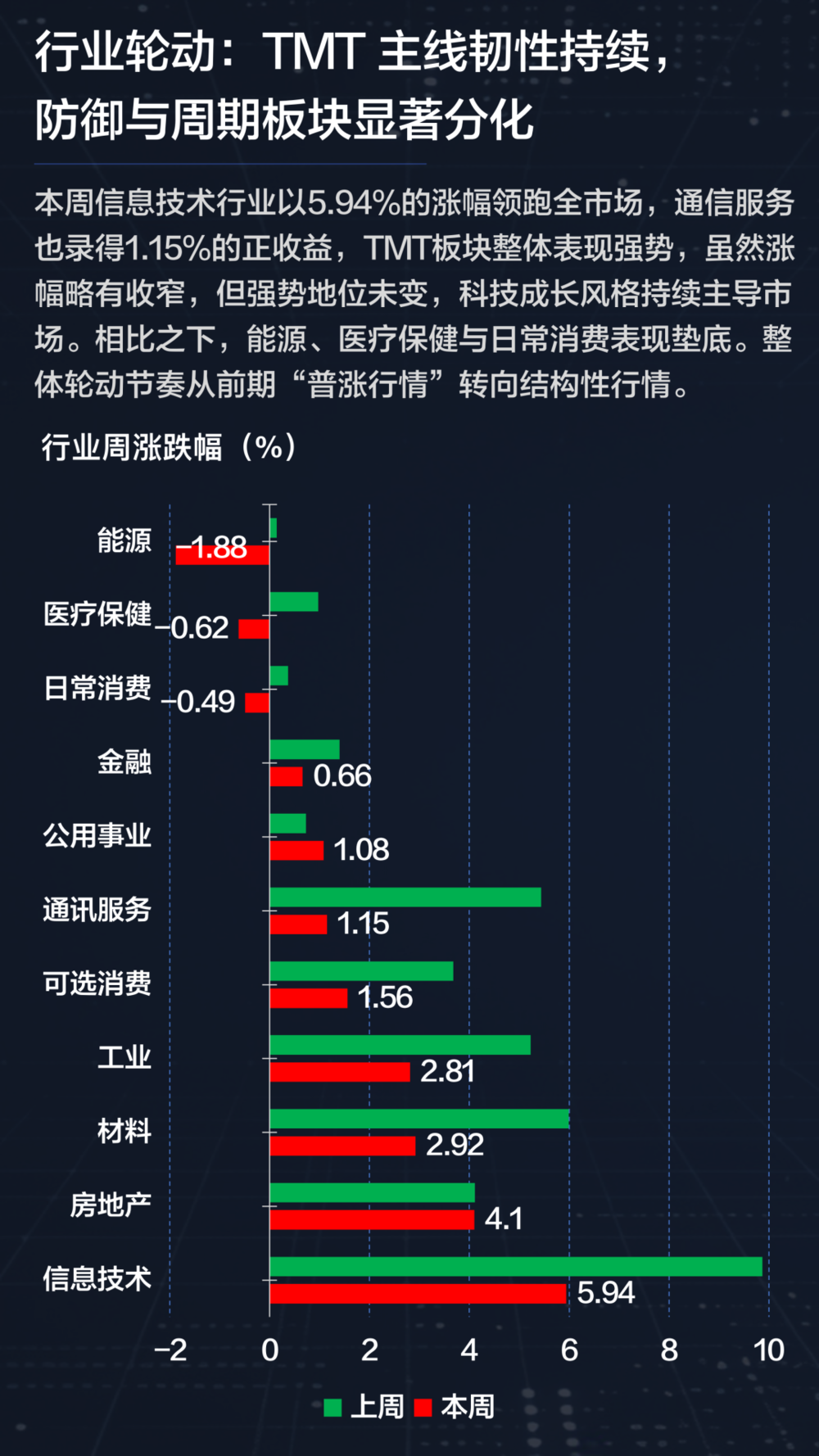

涨跌速览:蓝筹与科创逆势走强,能源及硬科技板块领跑

从指数表现来看,市场整体涨幅明显收窄,结构分化程度显著加剧。上证指数、深证成指分别上涨0.70%和0.37%,而创业板指则出现小幅回调,跌幅为0.29%。与此前成长风格主导市场不同,以上证50、沪深300为代表的大盘蓝筹板块表现突出,显著跑赢其他指数,而创业板指、中证1000、中证2000等成长及小盘指数则转入震荡甚至小幅回调,这显示出市场在高位面临一定的获利回吐压力。

行业层面呈现出典型的“高低切换+防御强化”特征。能源、公用事业板块分别上涨2.83%和2.39%,成为资金进行避险与高股息配置的重要方向;信息技术板块虽录得1.62%的涨幅,但相比前期热度明显降温,科技主线内部也出现了分化。反观消费、医疗、地产及通信等前期热点板块则普遍回调,跌幅位居前列。

02

成交速览:万亿量能再上台阶,市场博弈属性显著增强

本周市场成交活跃度进一步提升,全周成交量达到6657.33亿股,成交金额为130929.55亿元,较上周有明显放大。日均成交额持续维持在2.6万亿元以上,这显示出市场流动性得到显著改善,增量资金在持续入场。

不过从日度结构来看,尽管成交活跃且市值换手率维持在4.46%至5.18%的高位区间,市场却呈现出指数有韧性、个股分化的格局,这表明资金分歧显著加大,市场已进入放量震荡阶段。

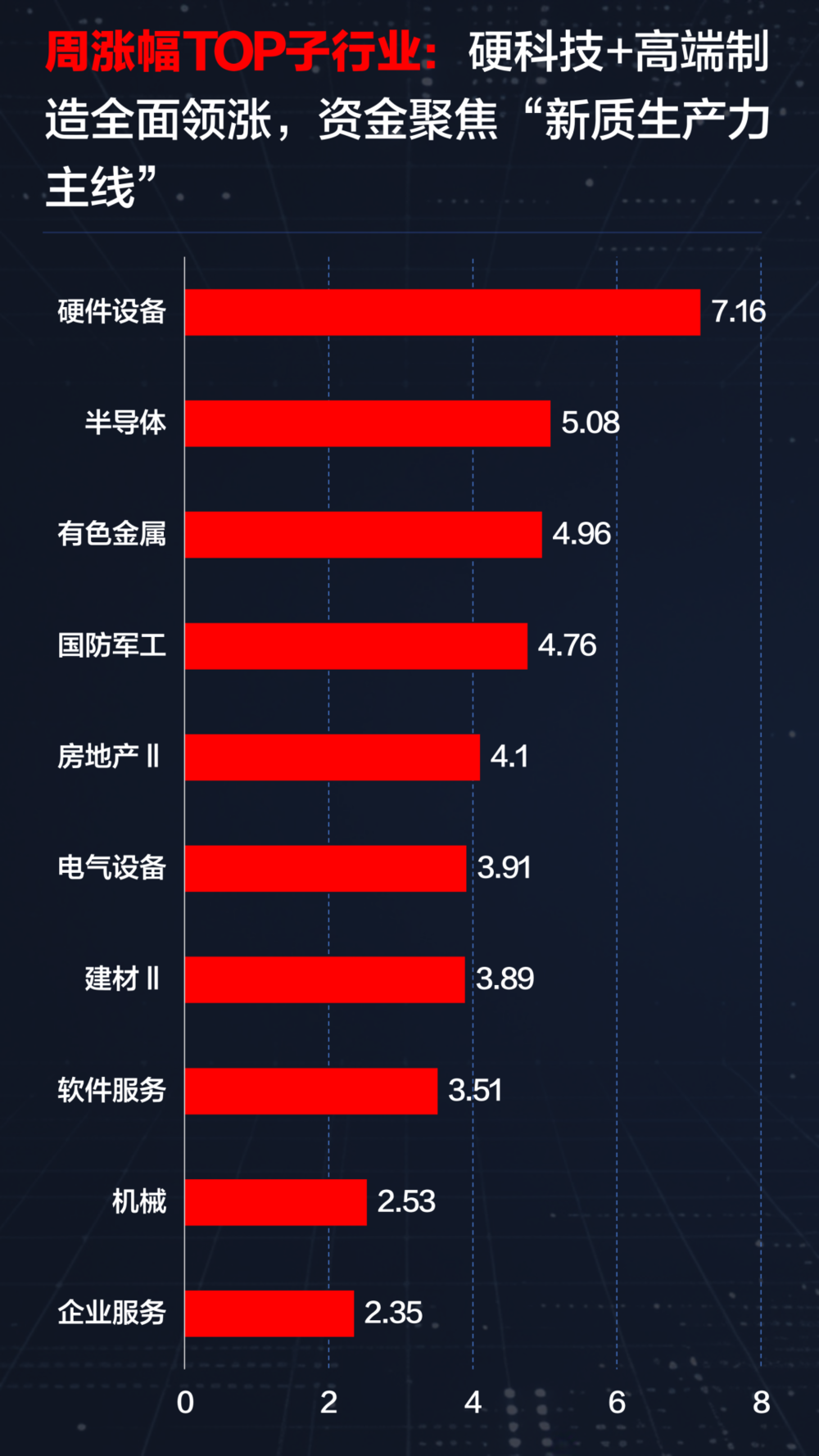

换手率情况进一步印证了这一特征,行业层面信息技术(19.58%)、材料(13.94%)等板块换手率位居前列,显示资金在高景气赛道中进行反复博弈。同时,有研复材、瑞尔竞达等新材料与半导体标的换手率超过200%,高端制造产业链成为短线资金博弈的焦点。

整体来看,当前市场并非“无量上涨”,而是呈现“高位放量+结构博弈”的特点。

03

资金流向:主力整体净流出,结构性调仓与防御配置同步进行

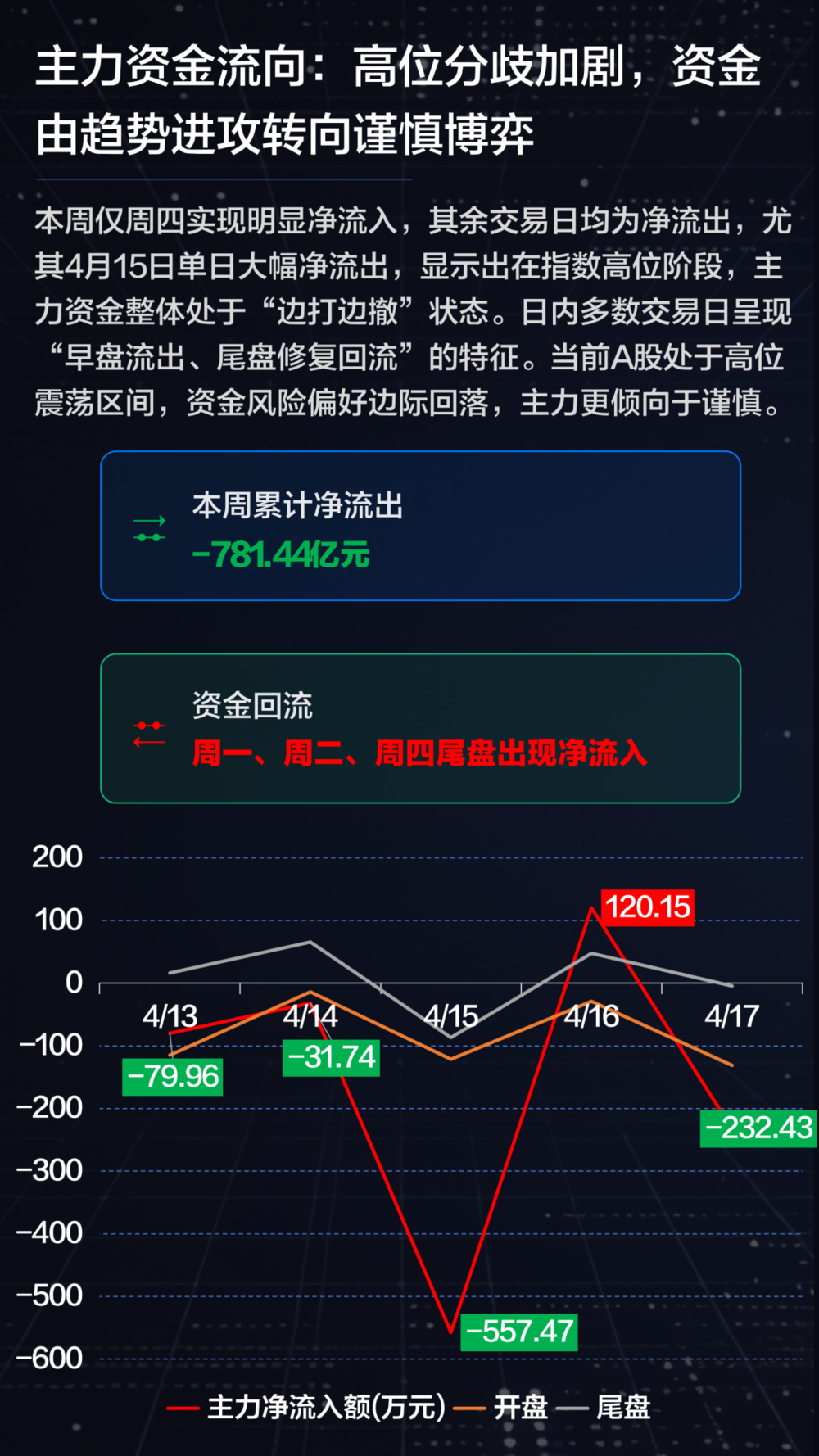

本周主力资金累计净流出约1378.77亿元,其中4月23日单日净流出超过800亿元,这反映出机构整体处于阶段性减仓或调仓状态。

但值得注意的是,尾盘资金多次出现回流迹象,这显示主力并未全面撤离,而是在关键位置进行“低吸式防守”,市场仍处于存量博弈主导的阶段。

从行业分布来看,仅能源板块实现主力资金净流入(约3.56亿元),而信息技术、工业、材料等板块则遭遇大规模资金流出,分别净流出近394亿元、356亿元和321亿元,这表明资金正在从高估值成长板块向防御及高股息资产迁移。

个股层面,资金集中流入AI算力与锂电产业链龙头,如立讯精密、宁德时代、大族激光等龙头个股获得显著净流入,这显示出业绩验证成为资金筛选标的的重要“试金石”。

04

市场情绪:从扩散走向收敛,风险偏好边际下降但未失稳

本周市场情绪发生了微妙转折,从相对乐观转向谨慎防御。

涨停家数由周一的93家逐步回落至周五的68家,而跌停家数则由17家升至40家,形成了“涨停收缩、跌停扩容”的趋势组合。这一变化表明短线风险偏好有所下降,资金转向谨慎。

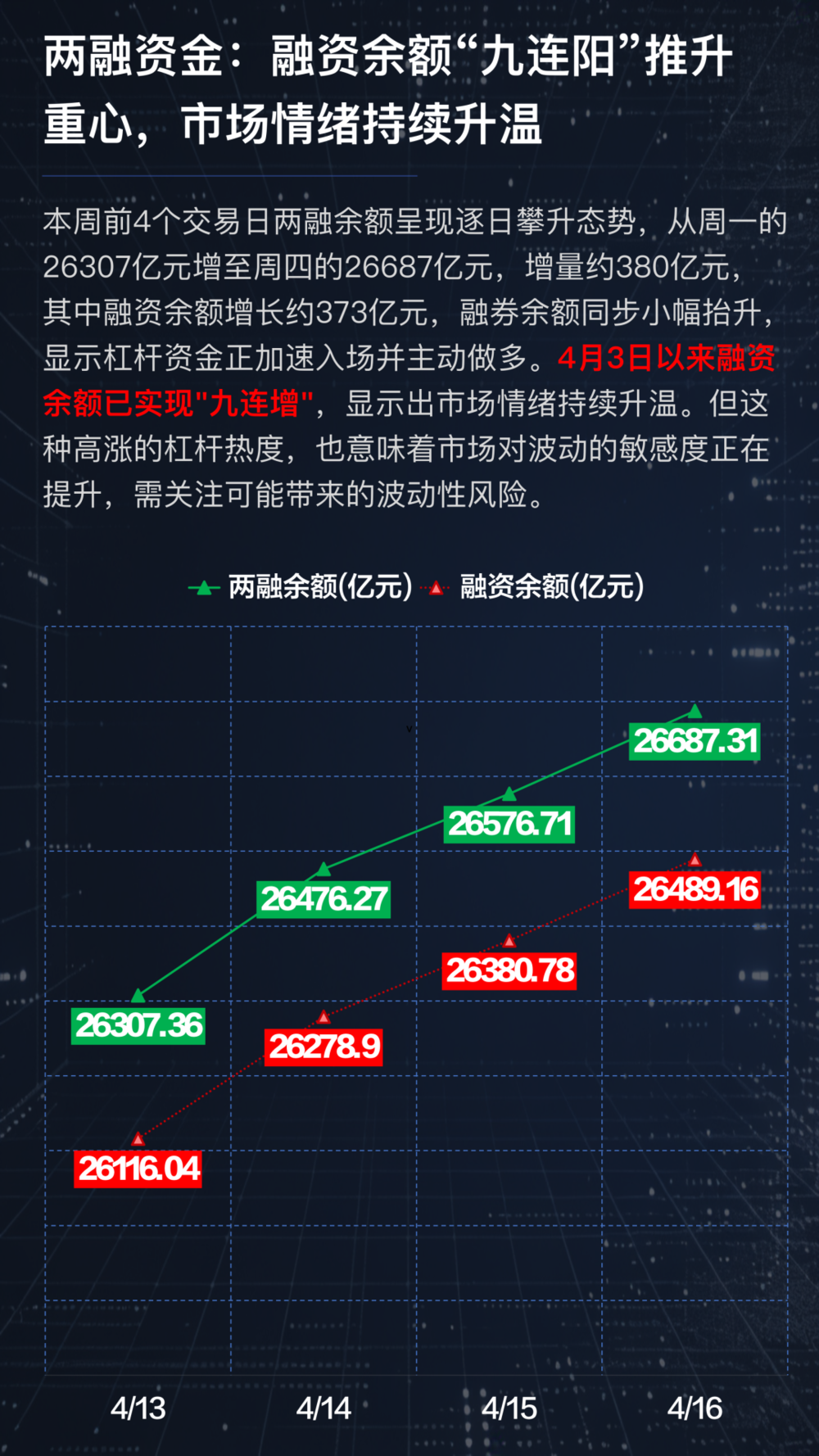

两融数据则体现出另一层韧性。截至4月23日,两融余额升至2.72万亿元,较前期持续增长,本周前四天融资余额增加超过530亿元,杠杆资金水位创下年内新高,说明杠杆资金仍在积极参与市场。

但到周三、周四,融资余额增速已明显放缓,这表明资金在加杠杆的同时开始控制风险、降低进攻节奏,从“加速进攻”转向“边打边看”,短期情绪转向谨慎博弈。

05

下周关注重点:节前效应与业绩冲刺交织,地缘局势仍存扰动

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com