众安保险陷入发展迷局:盈利不稳、股东减持、合规承压

本文来自微信公众号:巨潮WAVE,编辑:杨旭然,作者:老鱼儿,原文标题:《众安保险进入迷茫期:不稳健,股东散,合规难 | 巨潮》

众安在线的财务数据看似亮眼,但深层问题并非表面数字所能体现。

据年报显示,该公司已跻身国内第八大财险公司,且连续五年实现承保盈利。

然而,其总市值仅约200亿港元,与互联网保险头部企业的定位及豪华股东阵容并不匹配,不禁让人猜测财报之外是否潜藏风险。

回溯2017年9月,众安在线以“中国首家互联网保险公司”的身份登陆港交所,马云、马化腾、马明哲三位商界大佬共同站台,成为“三马”罕见的同框时刻。

九年过去,公司市值较巅峰时缩水超八成。更值得关注的是,当年的“三马”股东近年纷纷减持。在信息不对称的情况下,普通客户与投资者只能对背后原因进行猜测。

本文是《巨潮WAVE》内容团队的深度价值文章,欢迎多平台关注。

盈利基础不稳固

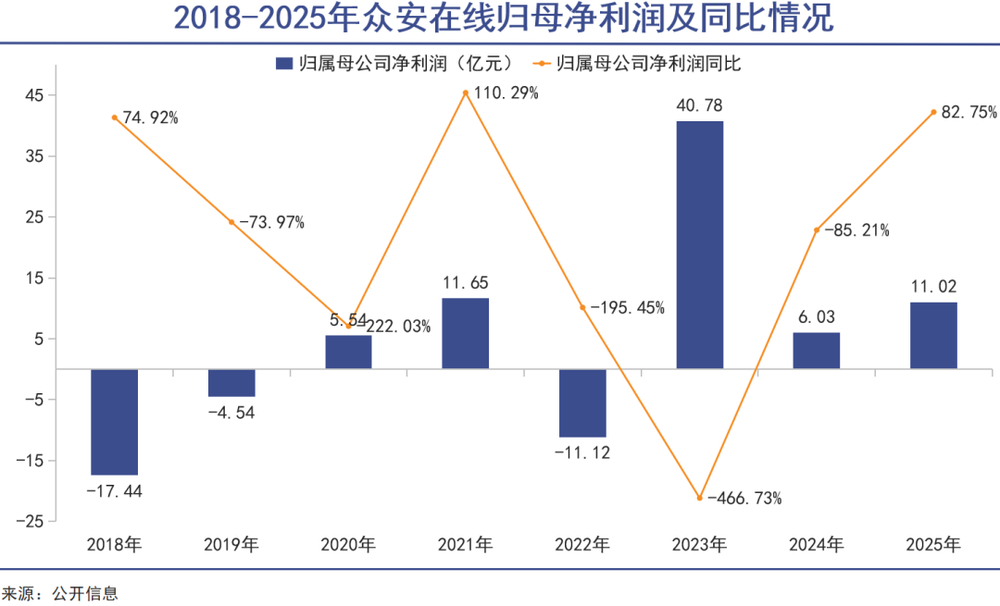

2025年净利润超80%的同比增幅是众安在线年报中最吸睛的数字,但深入分析后发现,其利润增长的核心驱动力并不稳定。

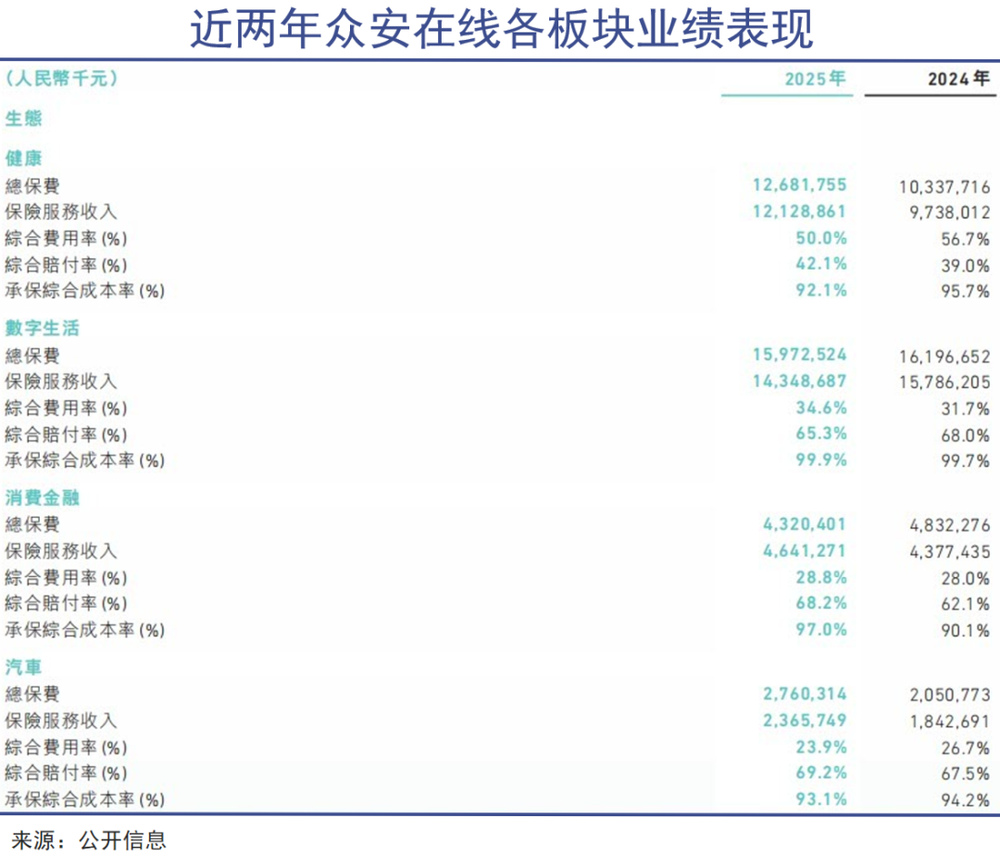

2025年,众安在线四大核心生态表现分化,增长质量有待考量。

作为第一大业务生态,数字生活生态2025年总保费达159.73亿元,同比微降1.4%。该板块综合成本率高达99.9%,逼近盈亏平衡线,几乎无法贡献实质性承保利润。

消费金融生态表现疲软,2025年总保费同比下降10.6%至43.2亿元,综合成本率从2024年的90.1%升至97.0%,赔付率同比上升6.1个百分点,显示该业务风险出清尚未完成。

汽车生态呈现“高增长与高成本并存”的特点,全年总保费同比增长34.6%至27.6亿元,其中新能源车险保费同比大增206.2%,占汽车生态总保费的比例升至28.3%。

不过,新能源车险普遍存在的赔付率和费用率双高问题,给公司成本管控带来持续压力。尽管板块综合成本率同比优化1.1个百分点至93.1%,但综合赔付率仍同比上升1.7个百分点,盈利可持续性有待观察。

健康生态是2025年业绩的亮点,全年总保费126.82亿元,同比增长22.7%,承保综合成本率大幅改善3.6个百分点至92.1%,实现了规模与盈利质量的双提升。但仅靠这一板块,难以带动整体利润大幅增长。

业务端未见明显起色,净利润的大幅增长显然来自投资端。

业绩报告显示,2025年众安在线保险资金总投资收益为21.24亿元,较2024年的13.35亿元增长59.1%;投资收益净额从2024年的4.61亿元大涨301.74%至18.52亿元,成为净利润增长的核心引擎。

这种盈利模式意味着利润基础不稳固。市场行情上行时,投资收益能为业绩增色;一旦市场下行,公司盈利将面临巨大压力。

投资收益对众安在线利润的影响一直较为剧烈,反映出企业投资风格相对不够稳健。

2023年,众安在线通过处置子公司获得37.84亿元一次性投资收益,净利润猛增至40.78亿元;2024年,一次性收益消失后,净利润回落至6.03亿元,同比暴跌85.21%;2025年,又依靠资本市场回暖带来的投资收益,实现82.75%的净利润同比增长。

上市九年来,众安在线四年亏损、五年盈利,净利润最高超40亿元,最低亏损超17亿元,业绩大起大落。这种“过山车”式的表现,让市场难以相信公司已找到稳定可持续的盈利模式,这或许是“三马”等创始股东失去耐心的原因之一。

股东纷纷减持离场

众安在线的成立本身就是“强强联合”的范例。2013年,蚂蚁集团、腾讯、中国平安联手发起设立,催生了中国首家互联网保险公司。

当时,平安保险探索线上金融,蚂蚁集团需要支付端以外的数据构建信用体系,腾讯则寻求流量在金融领域的变现,三方一拍即合。

有趣的是,三家企业创始人都姓马,众安在线因此成为“三马同槽”的商业故事,市场对其寄予“颠覆传统保险行业”的厚望。

成立四年后,众安在线登陆港交所,市值突破千亿,这是资本市场对该故事的最高认可。

但十几年过去,当初三方的互补性在各自业务布局中逐渐消失,甚至走向竞争与对立:

腾讯通过微保、自有保险服务平台等,构建了自主可控的保险业务体系,形成从流量入口到产品设计、承保理赔的全链条闭环;

众安在线从合作伙伴变成保险赛道的竞争对手;蚂蚁集团搭建了国内最大的互联网保险销售平台蚂蚁保,信用体系完善,旗下花呗、借呗与众安在线的消费金融保证保险业务形成直接竞争;

平安自身的线上化转型早已完成,众安在线357亿元的总保费在其万亿级业务版图中几乎可以忽略。

当协同价值消失,股东各自为战、相继减持成为必然。

最早撤退的是原第一大股东蚂蚁集团。

2022年1月,蚂蚁集团减持众安在线4653.7万股,套现11.88亿港元;2025年6月24日,再次场外减持3375.48万股,套现约6.54亿港元。两轮减持后,蚂蚁集团持股比例降至7.37%,从第一大股东退居第四位。

腾讯的减持同样果断。2025年,腾讯多次减持,持股比例降至4.84%,跌破5%的披露红线。

随着蚂蚁和腾讯减持,中国平安成为第一大股东,虽未减持,但持股比例仅8.9%,也无增持动作。

除“三马”外,创始股东优孚控股2025年也两次减持,持股比例降至4.58%,退居第六大股东。

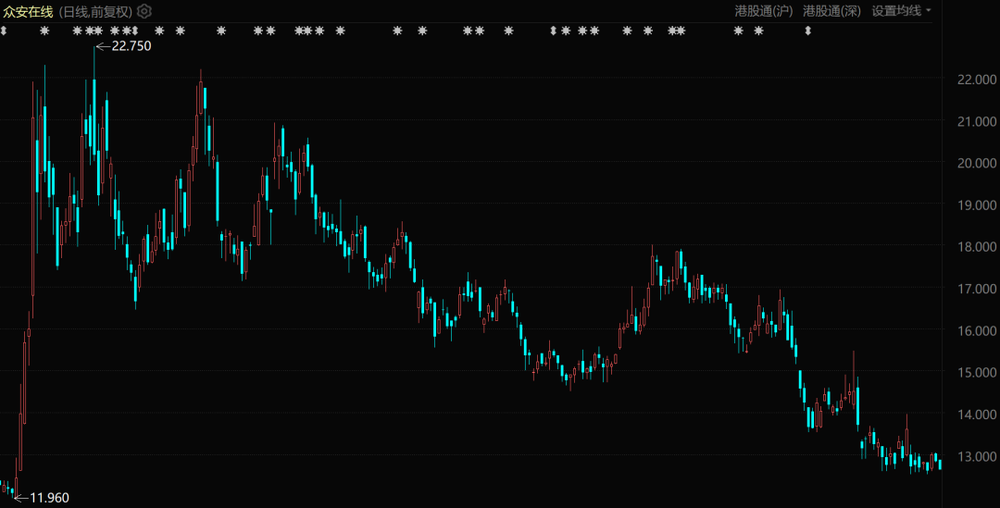

值得注意的是,蚂蚁、腾讯、优孚控股的减持多发生在2025年5月众安在线因“稳定币”概念股价大涨之后。当时,受香港稳定币新政影响,众安在线因旗下众安银行参与稳定币储备服务被视为“稳定币概念股”,股价一度突破22港元/股。

原始股东选择在股价高点套现,透露出他们对公司长期价值的真实判断。

合规问题屡禁不止

事实证明,创始股东的判断是敏锐的。

自2025年五六月份后,“稳定币热度”褪去,众安在线股价持续下跌,如今几近腰斩。这意味着,若无特殊概念刺激,无论是大佬还是普通投资者,都对其价值期待不高。

众安在线股价表现(自2025年5月至今)

这背后既有业绩因素,也有长期存在的合规问题。

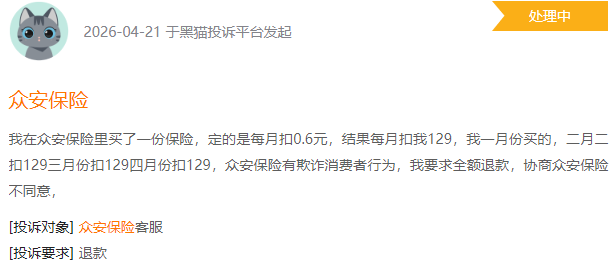

营销端,“魔方业务”屡禁不绝,“首月0元”“每月一杯奶茶钱”“首月仅需0.6元”等误导性宣传让投保人不满。

2020年,原银保监会就针对“首月0元”“首月1元”等欺骗投保人问题,通报处罚了包括众安在线在内的多家机构。

2023年11月,国家金融监督管理总局再次发文,明确禁止以“首月0元”等误导性宣传开展互联网保险业务,严禁不符合精算原理的“0”费率情况。

但至今,消费投诉平台上仍有大量相关投诉。

数据合规方面,众安在线也问题频发:

2023年7月,“众安保险”APP因“欺骗误导用户提供个人信息”被监管通报;

2024年,“众安贷”APP因违法违规收集使用个人信息被国家计算机病毒应急处理中心通报下架;同年,“众安学院”微信小程序因违规收集个人信息被勒令下架;

2025年12月17日,上海市通信管理局通报,对38款未按要求整改的APP(SDK)强制下架,其中包括众安在线旗下“众安家”“退货运费险理赔”“众安企业保”三款小程序。

比营销和数据合规更严重的是经营核心环节触碰监管红线的行为。

2024年4月24日,国家金融监督管理总局开出当年第一号行政处罚决定书,处罚对象正是众安在线。

罚单显示,众安在线存在四项核心违法违规事实:

一是隐瞒关联关系和关联交易;

二是通过关联方虚假列支费用;

三是通过关联交易监管系统报送的报表存在错报漏报;

四是将保险资金运用形成的投资资产用于向他人发放贷款。

最终,众安在线被罚款180万元,时任副总经理宋振华、张勇博、李高峰分别被警告并罚款7万元、10万元、7万元。

告别了起步期的顶级资源支持,众安在线至今未找到真正的核心竞争力,也未构建起稳定可持续的盈利模式。互联网保险第一股的故事因“三马”攒局而起,如今也随着他们的离场,走向更迷茫的阶段。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com