梁文锋的保守与DeepSeek的百亿估值迷局

DeepSeek,正四处寻觅资金支持。

据The Information报道,DeepSeek计划以不低于100亿美元的估值募集至少3亿美元,这是其成立以来首次向外部资本敞开大门。

过去一年多,DeepSeek在AI行业中保持着一种罕见的姿态:不融资、不商业化、不路演。母公司幻方量化的利润持续为其输血,使其能跳出资本逻辑的束缚。这种在AI圈稀缺的状态,为它积累了不错的口碑。

毕竟,DeepSeek与Kimi、豆包、千问不同——它在公众认知中的地位,以及在宏大叙事里承载的分量,已超出商业话题范畴。它更像是中国AI能力的证明,是一个复杂的图腾,而非单纯在市场竞争的公司。

正因如此,DeepSeek发生的每件事,都有着超越公司本身的意义。

DeepSeek为何突然启动融资?

此次融资的直接导火索是人才流失。

2025年初DeepSeek-R1走红后,核心研究员成了行业争抢的香饽饽,字节跳动、小米、腾讯纷纷挖角,多位关键研究员相继离开。

从中国AI行业整体来看,这种人才争夺是正常的市场信号——人才在国内生态内流动,是行业走向成熟的标志。

平时总说要尊重人才、给优秀人才更好的待遇。

现在,待遇机会来了。

但对DeepSeek自身而言,“被挖角”是个大麻烦:不是人走了就干不了事,而是性质问题。

此前的DeepSeek是幻方量化培育的小项目,不用考虑盈利,能闭门专注科技理想。

这种项目优势明显,极客们青睐这样的环境,技术专家很难拒绝自由的研发空间。去年DeepSeek的亮眼表现,正是这种氛围的成果。

可闭门研发的弊端也很突出——脱离外界纷扰,虽获自由研发环境,却失去对自身价值的合理判断。

具体来说:因DeepSeek之前的低调,长期没有可靠估值,缺少合理估值就无法用期权激励技术专家——未来可按约定价格购买公司股份。比如公司估值100亿美元时给期权,约定按此估值价格买入,若三年后估值涨到500亿美元,行使期权的差价就是收益。

这是有确定估值和市值企业常用的激励方式。

DeepSeek肯定不会亏待研发人员,此前消息显示,团队平均月薪约10万,年入百万以上很常见,绝对是高薪。

但问题是,外部市场给出的报酬可能达几千万甚至上亿。

某种程度上,正是这种弊端导致DeepSeek被大厂围挖。

这就是DeepSeek寻求融资的原因,它得先在市场获得估值,才能给员工期权激励,否则期权就是空谈。

当然,还有技术层面的深层压力:

2025年初R1和V3展现出令人印象深刻的能力,但现在是2026年4月。

当时DeepSeek的对手是GPT,可仅一年多后,对手变成了Claude、Gemini、Grok。

遗憾的是,如今DeepSeek R1和V3的性能已被Claude、Gemini压制。

AI迭代迅速,外界对公司现有模型代际位置的判断,会悄悄影响顶级研究员的去留。人才愿不愿留下,部分取决于他们是否相信这里还有足够大的技术仗可打。

所以,除了金钱激励,DeepSeek还得拿出超越Claude、Gemini的产品,证明自己仍有足够的“技术仗”可打——这次融资锚定100亿美元估值。这个数字的核心作用,一是让员工期权变得真实,二是表明技术进取态势,让科研攻关继续。

100亿美元在为何定价?

那100亿美元贵不贵?

得看具体情况。

要知道:过去一年,DeepSeek是个很佛系的项目。

至今,人们没发现DeepSeek有系统性营收,对外API定价极低,ToB产品线也未成型,就像大佬的兴趣副业,不在乎赚钱,图个乐。

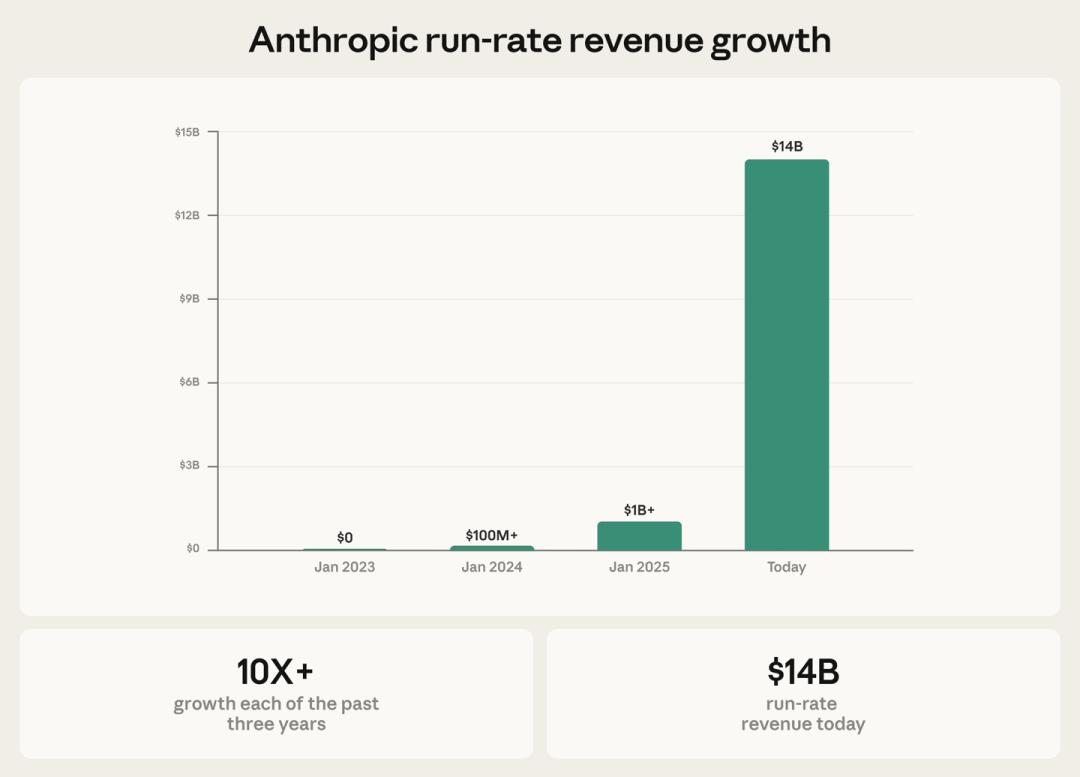

对比Anthropic看DeepSeek更有意思。这家公司同样技术优先,也推出了划时代的AI产品Claude,估值却超3800亿美元。

支撑Anthropic高估值有两个逻辑:

明面上:Anthropic商业化比DeepSeek激进,C端会员卖得好,靠模型能力不愁销量,还常“店大欺客”,限制Token额度、搞实名认证,是卖方市场,年化收入达140亿美元。

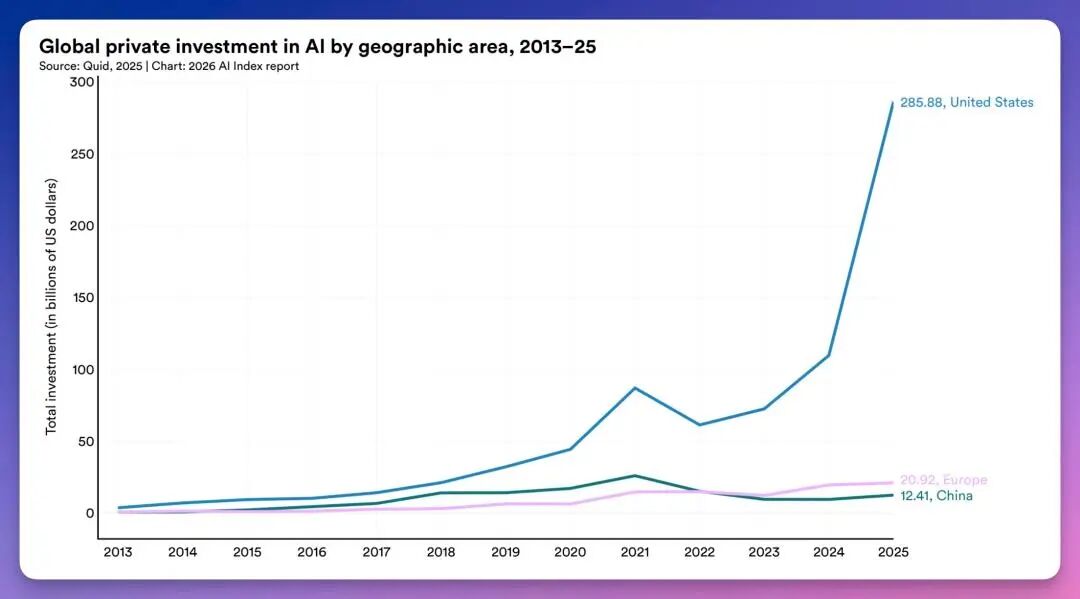

暗地里:Claude作为顶级模型,成了美国科技实力的象征,新加坡政府投资公司GIC、黑石、高盛、淡马锡、英伟达等国际资本都在此押注。

简言之:这些国际资本更看好美国AI。

国际资本的巨额投资,不只是商业押注,也是战略表态。这种“领导力溢价”在Anthropic估值中占比不小。去年DeepSeek-R1爆红后,在美国科技圈和政策圈引发震动。Anthropic作为美国顶级AI研究机构代表,战略价值在此背景下进一步放大。

DeepSeek的100亿估值有相似逻辑。

DeepSeek的核心技术资产是高性价比训练方法,能以低成本训练出优秀模型。更关键的是,这套方法论向世界展示了一种“危险”可能:不用太依赖英伟达,不用那么多投入,也能搞出好的大模型。

这个信号影响重大。

往下推演,可能出现这样的画面:不久的将来,DeepSeek用擅长的高性价比训练手段,在国产GPU上训练出性能不输Claude的开源模型。

若这画面成真,对英伟达、Claude及押注它们的国际资本来说,就是“地狱绘图”。

所以在老局看来,若仅看DeepSeek的赚钱能力,100亿美元估值太高;若看其战略地位,这估值显然“过谦”了。

只能说,梁文锋还是太保守了。

本文来自微信公众号“星海情报局”(ID:junwu2333),作者:星海老局,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com