“医药女神”清仓引争议:个人盈利与基民巨亏的反差

本文来自微信公众号: 过客财经 ,作者:DBS路人甲

基金经理自购旗下基金,常被看作是与投资者共担风险、共享收益的诚意表现。可当自购行为演变成精准避开市场顶部的操作,而基金整体仍深陷亏损泥沼时,这份“诚意”就难免蒙上一层阴影。

2025年下半年,工银瑞信基金的知名医药基金经理赵蓓,将自己持有的工银前沿医疗基金份额全部赎回。公开信息显示,这并非她首次自购该基金——数年前她就曾用个人资金买入。据媒体估算,两次买卖操作后,她个人获利约166万元。

166万元,相较于她管理的百亿基金规模或许不算惊人,但放在其管理的基金累计亏损20多亿元的背景下,这笔个人盈利就显得格外扎眼。

/二十亿亏损与个人盈利的对比/

赵蓓是工银瑞信基金旗下管理规模最大、知名度最高的医药基金经理之一,被业内称为“医药女神”。巅峰时期,她管理的工银前沿医疗、工银医疗保健、工银成长精选、工银养老产业四只主要基金,合计规模超200亿元,目前在管规模为141.55亿元。

然而,百亿基金经理的光环并未转化为投资者的实际回报。

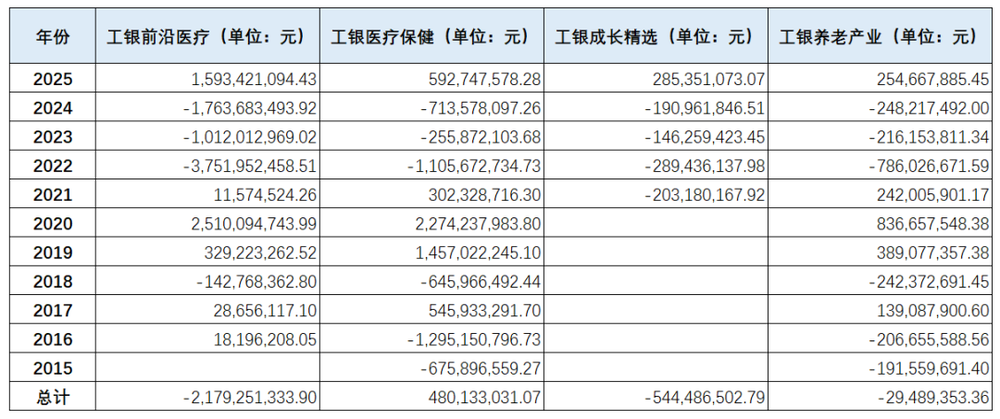

数据来源:基金年报DBS路人甲整理

根据基金年报数据统计,2015年至2025年间,这四只基金的累计净利润情况如下:

工银前沿医疗:-21.79亿元

工银医疗保健:+4.80亿元

工银成长精选:-5.44亿元

工银养老产业:-2.95亿元

四只基金合计亏损约25.38亿元。也就是说,赵蓓管理的这些产品整体处于亏损状态,而同期她个人的自购操作却实现了正收益。(注:赵蓓曾短暂管理工银医疗健康和工银科技创新,这两只基金规模较小,对其职业生涯数据影响不大)

更值得关注的是赵蓓的清仓时间点——2025年下半年,正值医药板块经历一轮反弹后的调整前夕,她几乎精准踩在波段高点完成赎回。

这并非质疑其操作的合规性,而是揭示了一个尴尬的事实:在信息获取、市场判断和操作执行速度上,基金经理与普通投资者之间存在天然的不对称性。这种不对称在“自购”这一本该体现风险共担的行为中,显得尤为突出。

/医药赛道的困境:主动管理难敌行业周期/

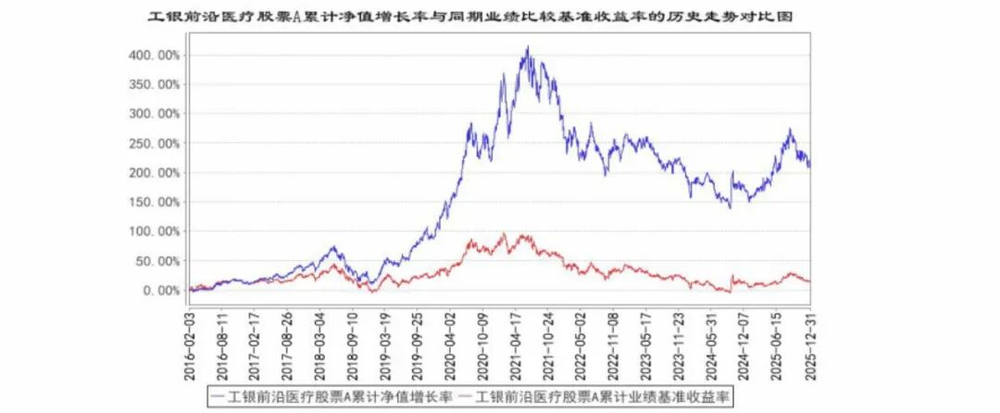

赵蓓的代表作工银前沿医疗成立于2016年,业绩比较基准为80%×中证医药指数收益率+20%×中债综合指数收益率。

数据来源:基金年报

截至2025年末,该基金成立9年来的基准收益率仅为13.62%。

数据来源:基金年报

从管理难度看,医药是一个专业壁垒较高的赛道。赵蓓的主动管理为基金带来了显著的超额收益,9年超越业绩比较基准194.28%,这本身是很出色的成绩。

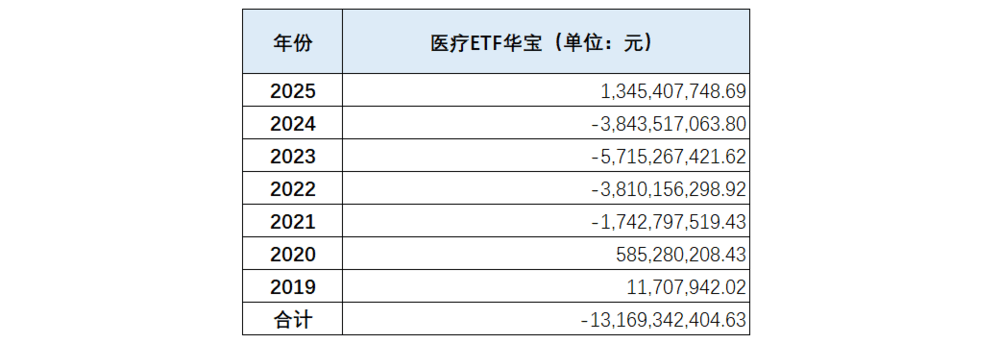

但医药赛道的残酷之处在于周期反转的漫长。以市场规模最大的医疗行业ETF——华宝医疗ETF为例,根据其基金年报数据,2019年至2025年间,该ETF成立以来累计亏损高达131.69亿元,其中2023年单年亏损57.15亿元,2024年亏损38.44亿元。

数据来源:基金年报DBS路人甲

ETF作为被动投资工具,没有基金经理的主动判断,只是复制指数走势。其亏损本质上是行业整体下行的“贝塔亏损”,并非个别基金经理能力不足,而是整个医药行业处于下行周期。

一个耐人寻味的细节是,ETF持有人习惯“越跌越买”。

数据来源:东方财富Choice

如上图所示,该ETF在长达四年的持续亏损中规模一路走高。这也解释了过去几年ETF的快速发展:在权益市场缺乏赚钱效应时,许多投资者转向工具化产品,期望通过自己的操作对抗市场大势。

但问题在于,这些ETF真的带来了回报吗?换个角度,如果130多亿元的亏损来自主动基金经理,是否会引发舆论哗然?

对部分基金经理而言,他们能跑赢业绩基准,却无法改变行业的整体趋势。牛市中可放大收益,熊市里也难独善其身。

赵蓓的自购盈利揭示了一个悖论:基金本身可以赚钱,但前提是在低位买入、高位卖出。而能做到这一点的往往是基金经理自己,而非在市场高点追涨的普通投资者。

/投资者的行为困局:逆周期操作为何难/

赵蓓的自购操作选在净值调整前,这种精准不仅体现了她的判断力,也暴露了普通投资者的行为劣势。

自购基金通常有至少一年锁定期,基金经理无法进行短期波段操作。赵蓓两次买卖间隔数年,显然是基于行业周期判断的长期操作。但普通投资者即便有同样判断,也难执行——多数人是在市场高点买入的。

这正是当前权益投资的最大困境:投资者行为已成为投资收益的负贡献因素。

市场低点时无人问津,高点时蜂拥而入,最终基金净值上涨,投资者却没赚钱甚至亏钱。赵蓓的自购盈利是“反人性操作”的成功案例,但普通人难以复制,基金经理却具备这种能力。

自购本是积极行为:基金经理如同厨师,自购旗下基金相当于吃自己做的饭,体现对产品的信心。赵蓓自购工银前沿医疗,是与投资者“同桌吃饭”,并非“开小灶”。

基金经理只是资本市场链条的一环,是人而非神,无法改变市场的整体趋势,这是铁律。此外,基金经理是技术工种,只能按“菜单”操作,无法控制投资者何时“点菜”。

赵蓓的自购盈利本身无可厚非——她理应通过专业判断获利,自购是利益绑定而非惩罚。只要持有期超一年,基金经理有权自行决定赎回时机。若要求基金经理必须与投资者“共进退”到底,隐含的前提是基金经理已财务自由,这在现实中不切实际。

但当基金经理个人盈利与投资者巨额亏损形成鲜明对比时,问题焦点就从个人转向行业利益结构。市场高点时基金发行火热,这是人性使然,也是投资者亏钱的重要原因。

路人甲不怀疑赵蓓的专业能力,也不否认她曾为投资者创造过回报。但必须承认:在现有基金利益格局下,基金经理自购更多是个人财富管理行为,而非与投资者共进退的承诺。

真正的问题不是赵蓓清仓,而是她的清仓如此精准,而多数投资者仍在深套中等待解套周期。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com