低价难撑自有品牌,价值创造才是长远之道

本文来自微信公众号:新经销,作者:方献礼

中国自有品牌正步入全新发展阶段。

一方面零售渠道竞争日趋激烈、消费者需求持续分化,另一方面零售商与制造商都在重新审视商品开发、供应链协同及价值创造的关联。自有品牌不再仅是价格竞争的工具,正逐步成为企业重构商品力、组织力与差异化能力的关键抓手。

3月17日的2026第十一届中国快速消费品大会现场,自有品牌产研协同平台发起人、杭州必卖得品牌执行董事方献礼,分享了关于中国自有品牌发展阶段、消费者需求变化以及零售商与制造商协同共创的思考与探索。

以下为其现场演讲内容(部分有删减),「新经销」特此整理,以飨读者。

中国自有品牌仍处上升期

中国自有品牌尚未进入高度成熟阶段,但也绝非刚起步。更准确地说:行业整体刚跨越1.0阶段,正处于2.0前期,少数头部企业已率先迈入3.0。1.0阶段以低价仿制品为特征;2.0阶段追求高性价比、对标大牌;3.0阶段则开始向品质、健康、个性化方向发展,着手创造需求。

这也是为何如今难以用一句“中国自有品牌到了几级”来概括全部现实。中国市场规模庞大,企业间差异显著。

有的企业已将自有品牌打造成核心引擎,销售规模超10亿;有的企业将其视为差异化工具;还有不少企业仍处于探索阶段,资源投入不足,顶层设计也不清晰。

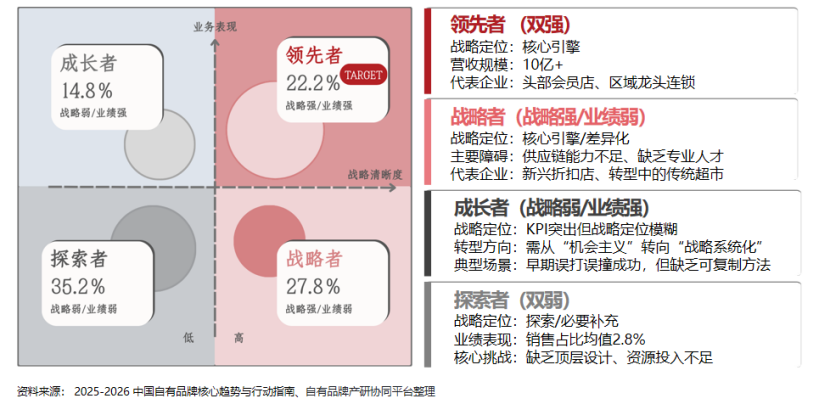

根据本次调研的象限划分,领先者占22.2%,战略者占27.8%,成长者占14.8%,探索者占35.2%。探索者与成长者合计恰好达到一半,这表明市场远未定型。

从行业情绪来看,“仍在上升”的判断十分明显。调研显示,中国自有品牌行业信心指数为60%,长期份额预测超40%,消费者购买意愿达88.1%。

这些数据说明:该市场仍在扩张,也为后来者留有空间。

自有品牌不能仅靠低价

比市场阶段更关键的变化是消费者心智的转变。

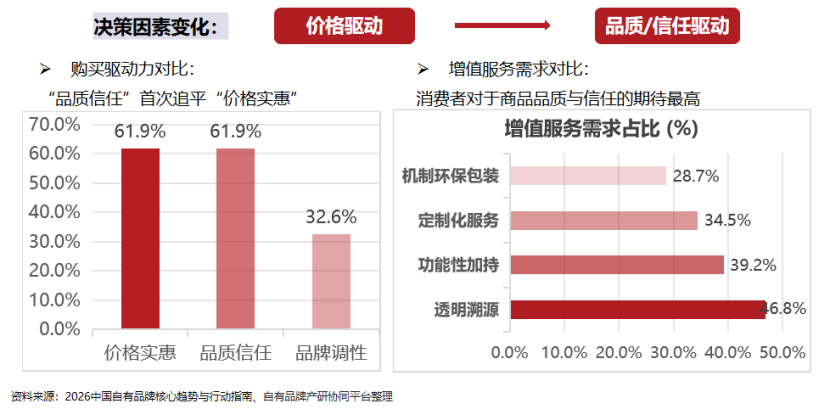

过去很长时间里,自有品牌最直接的标签是便宜、替代、白牌,能卖出主要依赖价格差。但本次调研显示,消费者对自有品牌的购买驱动力已发生变化,“品质信任”首次追平“价格实惠”,消费者对商品品质、信任感和附加服务的期待明显提升。如今自有品牌当然要讲价格,但仅靠价格已远远不够。

这背后有两个现实变化。

其一,价格低、质量差的产品或许能带来第一波成交,却难以形成后续复购。

其二,消费者分层愈发精细,不同人群对自有品牌的期待已明显不同。

18至25岁的消费者更易被包装设计和新鲜感打动,25至35岁的新锐白领更关注配料表、低卡和功能性,30至45岁的家庭客群更看重复购、信赖背书和家庭场景,40岁以上的成熟客群则更偏向基础民生和稳定购买。如今做自有品牌,已不能只问“能不能做”,而要问“到底卖给谁”。

这也是自有品牌促使零售商重新开展顾客研究的原因。真正有价值的商品,通常能抓住三类需求:未被发现的需求、未被满足的需求,以及已存在明确痛点的需求。能否识别这三类需求,决定了一款产品是在跟风,还是在进行有效创新。

还有一个常被忽视的问题:模仿并不可怕,盲目模仿才可怕。如今很多企业都在研究山姆、奥乐齐、盒马、胖东来,也都在寻找“同款”。

这本身并不奇怪,在自有品牌发展史上,模仿本就是重要行为。问题不在于模仿,而在于未搞清楚顾客是谁、痛点是什么,就急于复刻他人。这样的产品即便上线,也很容易滞销。

自有品牌并非万能药,零供协同才是难点

行业内对自有品牌存在一种常见误解,认为只要增加SKU、修改包装、降低价格,事情就能成功。但实际并非如此。

自有品牌固然能提升差异化,也能改善毛利结构,但它不是万能药,更不是谁想做就能立刻做成的业务。它首先是一项技术活,其次是一套系统工程。

这套系统工程中,最先受到考验的是战略定位。调研发现,顶层设计的清晰度是自有品牌业务能否成功的先决条件。

将自有品牌明确定位为核心战略引擎的企业,在销售占比、毛利贡献和增长预期上都更具优势;而将其视为补充项、KPI项或阶段性动作的企业,往往会在发展过程中摇摆不定。

进一步来看,难点落在了零售商与制造商之间的协同上。零售商的高标准期待与制造商的自我评估之间,存在明显的认知鸿沟。

75.9%的零售商将品控视为首要痛点,但仅有43.3%的制造商认为自身存在明显不足;61.1%的零售商希望获得成本优势,但供应链端真正能配合到位的比例仅为38.3%;大家都在谈论联合研发,但一涉及开模、技改、试错和失败成本,合作很快就会陷入僵局。

具体来看,这里至少存在三道现实门槛。

第一道是研发响应速度与风险承担之间的矛盾。零售商希望尽快看到成品,制造商则担心前期投入付诸东流。

第二道是数据透明与信任缺失之间的矛盾。零售商担心工厂利用数据承接其他订单,制造商又因无法获取终端数据,难以优化生产计划。

第三道是决策效率与组织能力之间的矛盾。零售商缺乏复合型人才,制造商缺乏懂零售项目管理的人员,双方都想推进合作,最终却在流程中消耗了效率。信任、成本和人才是当前产研协同的三个核心卡点。

这种差异在具体商品上会表现得更为明显。一个典型例子:同样是剔骨凤爪,不同渠道对工厂提出的要求不尽相同。

面向山姆的产品,细节处理更为严格,背后对应的是以顾客价值为导向的采购要求;而部分折扣渠道更看重低成本,工厂自然会采取另一套应对方式。表面上是同一品类,实质上比拼的是完全不同的商品标准和供应链能力。

这也解释了另一个行业变化:越来越多零售企业在招聘采购人员时,开始直接询问候选人是否有自有品牌开发经验、是否有工厂端经验。

岗位要求的变化,表明业务门槛也发生了改变。自有品牌发展至今,比拼的早已不只是采购压价能力,而是商品定义、工厂协同、质量管理、项目推进和组织配合的综合能力。

谁能创造价值,谁更有机会脱颖而出

如今再看自有品牌,竞争的重点已不再是简单地提高份额,而是深化价值。这里的“价值”至少包括消费者价值、渠道价值、供应链价值以及更长期的经营价值。

先看合作关系的变化。制造商与零售商的关系正从“交易”转向“共生”。

调研显示,66.7%的零售商愿意尝试或已尝试渠道专供联合开发模式,40%的零售商愿意通过投资或参股的方式绑定优质工厂,超过半数的零售商对利用AI工具预测爆品表现出兴趣。仅靠一次采购、一轮比价、一张订单的合作方式,已难以支撑下一阶段的自有品牌发展。

再看未来更易出现机会的品类。调研结果显示,健康、家居和休闲食品将是未来三年的重点方向,其中“健康化”最为突出,零售商计划重点发力的Top5品类中,有3个直接与健康相关;家居生活用品提及率达56.7%,因其高频、刚需,适合作为用户粘性入口;酒精饮料进入Top5,说明体验型品类也在上升。

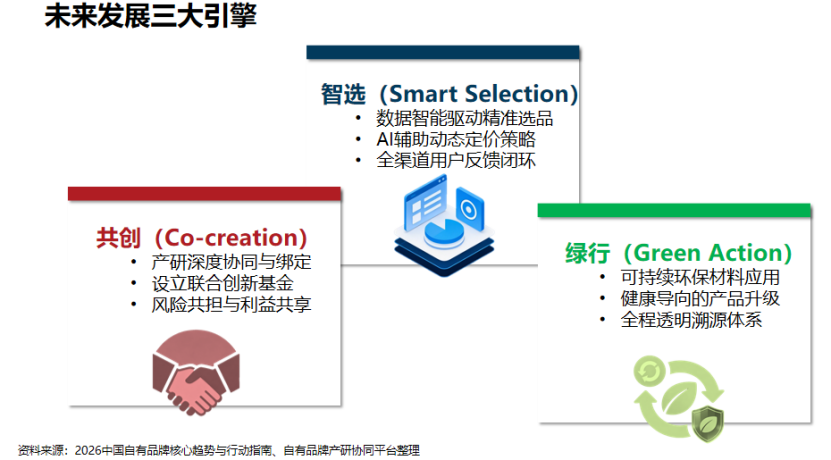

落实到方法上,下一阶段基本可概括为三件事。

第一是“智选”,让数据和AI融入选品、定价和反馈闭环,提高商品开发成功率。

第二是“共创”,推动零售商和制造商从简单代工走向深度协同,建立更清晰的利益共享和风险共担机制。

第三是“绿行”,将环保材料、健康导向和透明溯源融入商品体系,让自有品牌不仅具备价格优势,也拥有长期经营基础。

对中国自有品牌的判断,已不能仅看“份额增长了多少”或“今年做了多少个SKU”。更值得关注的是三件事:企业是否将自有品牌置于核心战略位置?商品是否真正回应了消费者的新需求?零售商和制造商之间是否形成了可持续的协同关系?

从这个角度看,中国自有品牌确实仍处于上升期,机会依然很大;但门槛也比过去高了许多。低价只能打开第一道门,品质、信任、协同和组织能力才决定这条路能走多远。接下来的竞争,比拼的不会只是份额,而是谁能真正将“创造价值”这件事落到实处。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com