海伦司2025年报解析:营收四连降却实现盈利的背后

本文来自微信公众号: 烈酒商业 ,作者:WBO

近日,海伦司国际控股有限公司(9869.HK)发布了一份“反常”的年度业绩报告。

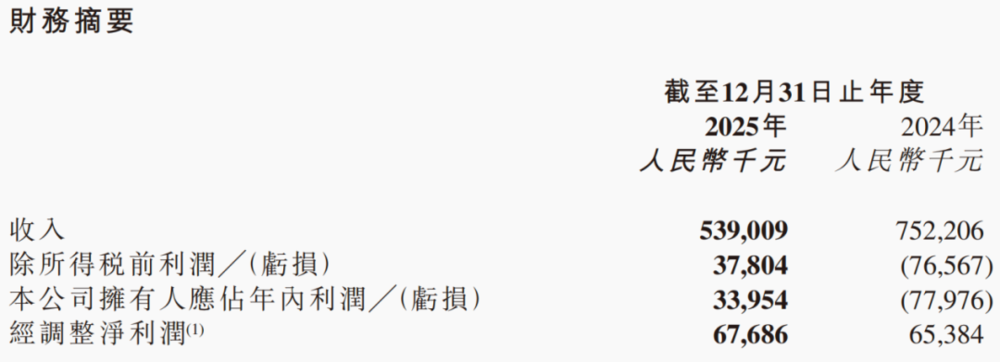

财报显示,其2025年全年营收为5.39亿元,同比下降28.3%,这是自2022年以来连续第四年营收下滑;但归母净利润却从去年的亏损7797.6万元转为盈利3395.4万元。作为“小酒馆第一股”的海伦司,在营收持续萎缩的情况下,为何反而实现了盈利?

01 营收连续四年下滑,净利润扭亏为盈

根据海伦司发布的截至2025年12月31日的年度业绩公告,公司全年实现收入5.39亿元,较2024年的7.52亿元下降28.3%。这已是自2022年起连续第四年营收下滑,与2021年18.36亿元的峰值相比,跌幅超70%。

财报指出,营收下降主要有两个原因:一是2025年实际营业的直营门店数量较2024年显著减少;二是受市场环境波动影响,同店销售表现明显下滑。

具体来看,2025年同店(指连续两年营业超300天的酒馆)数量为135家,同店销售额从2024年的5.08亿元降至4.15亿元,同比减少18.4%;同店单店日均销售额从1.04万元降至0.85万元,降幅达18.3%。

与营收走势相反,公司盈利指标实现逆转。2025年,海伦司录得归母净利润3395.4万元,而2024年同期为净亏损7797.6万元,成功扭亏为盈。经调整净利润为6768.6万元,较2024年的6538.4万元微增3.5%。

02 扭亏为盈的关键:成本控制与减损

这一盈利转变并非源于业务扩张或单店效益提升,而是来自成本端的节流和非经常性亏损的收窄。

首先,各项运营开支大幅压缩。2025年,雇员福利及人力服务开支同比减少34.9%至1.13亿元,主要因存量直营门店调整导致员工人数下降;使用权资产折旧减少40.6%至3609.7万元,物业、厂房及设备折旧减少48.3%至3287.3万元,均因大量直营酒馆终止租赁合约;宣传及推广费用骤降69.6%至380.5万元,公司解释为线上推广的精细化管理。

其次,此前拖累业绩的大额减值损失显著减少。2024年,海伦司曾录得办公大厦减值亏损5948.1万元及酒馆优化调整亏损1.06亿元(含厂房设备减值、特许合作商款项减值等);2025年,办公大厦减值亏损为零,酒馆优化调整亏损收窄至1033.8万元。正是这些一次性或非经常性支出的锐减,加上持续降本,使得公司在营收萎缩下实现盈利。

03 加盟店占比超七成,单店盈利堪忧

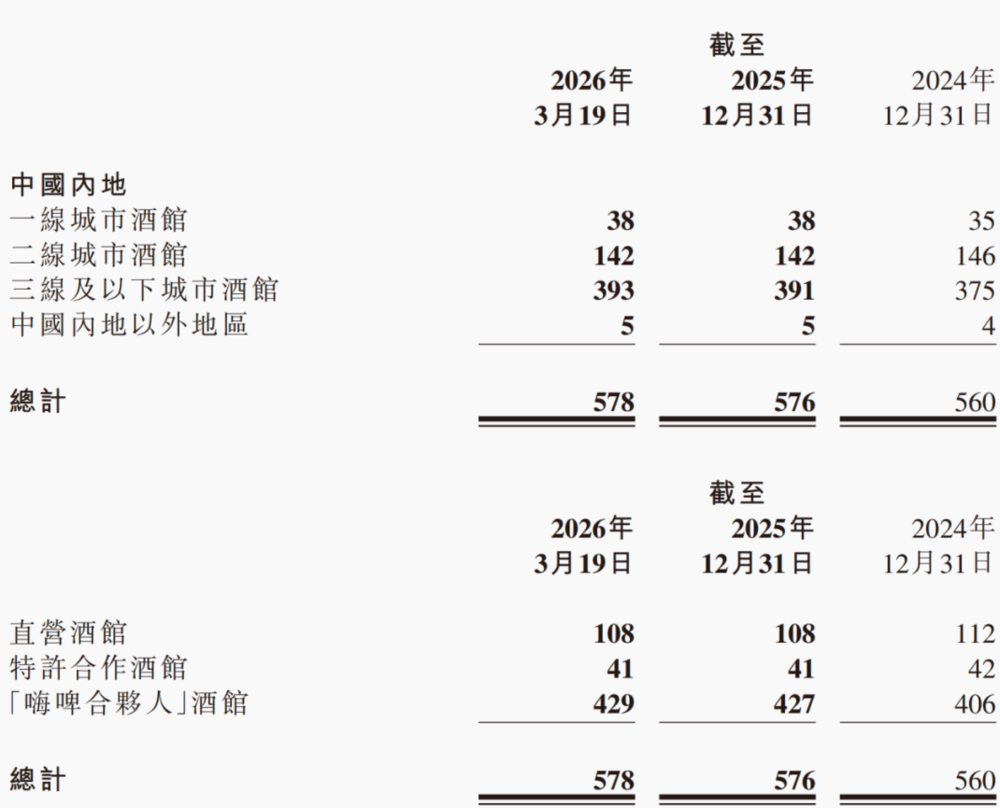

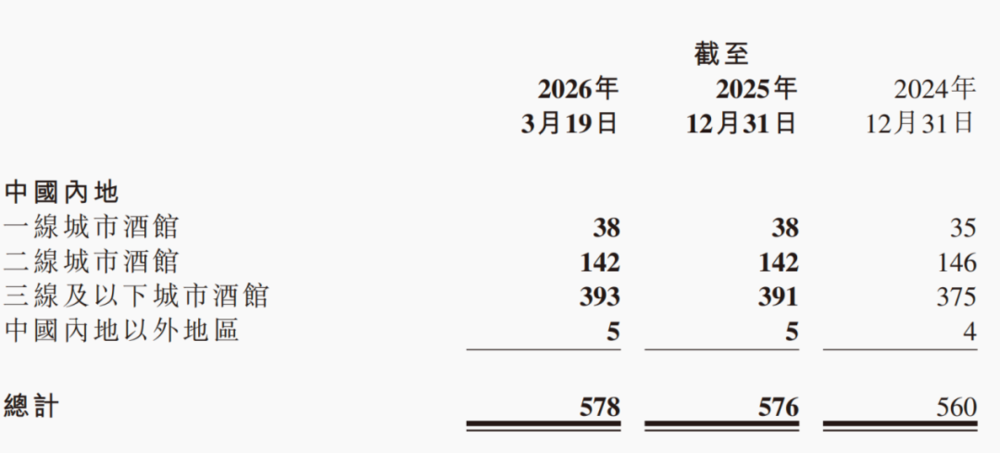

截至2025年12月31日,海伦司全球门店总数为576家,较2024年末的560家净增16家。

其中,“嗨啤合伙人”加盟门店达427家,较2024年末的406家增长,占总门店数的74.1%;直营酒馆从112家缩减至108家。加盟体系已成为门店网络主体。

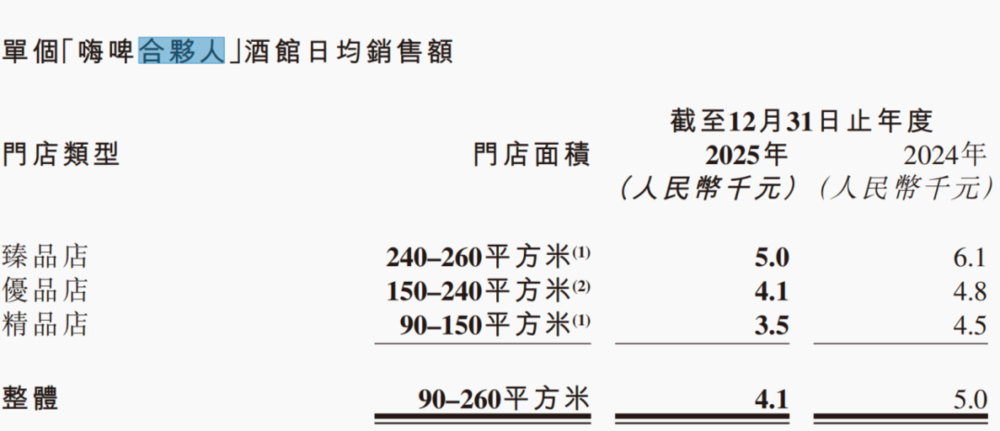

然而,加盟门店运营效率显著低于直营,且加速下滑。2025年,“嗨啤合伙人”酒馆整体单店日均销售额仅4100元,较2024年的5000元下跌18%。

其中,90—150平方米的精品店表现最差,日均销售额从4500元降至3500元,跌幅22.2%;240—260平方米的臻品店日均销售额从6100元降至5000元,跌幅18%。无论店型,加盟单店吸金能力均在弱化。

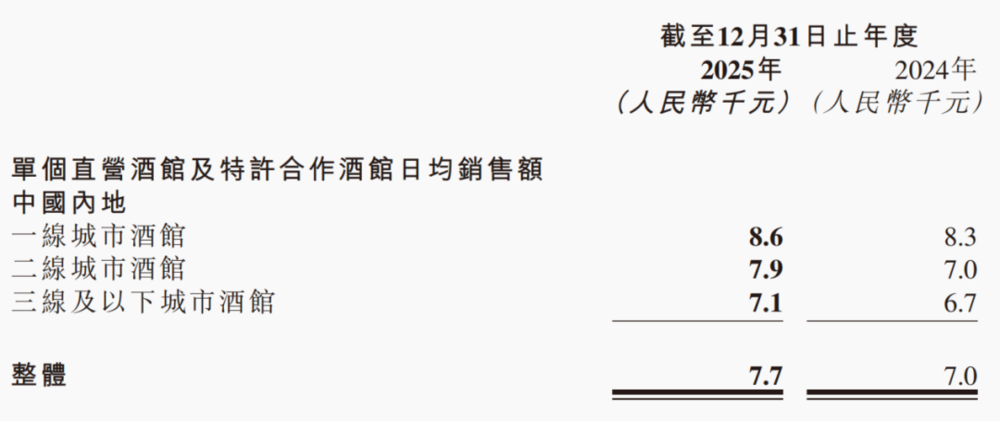

与之对比,逐步收缩的直营及特许合作酒馆,单店日均销售额从2024年的7000元提升至7700元,增长10%。

分城市看,一线城市直营及特许合作酒馆日均销售额8600元,二线城市7900元,三线及以下7100元,均显著高于加盟门店。

这揭示了一个现实:海伦司正用效率更低的加盟店替代高效直营店。当“嗨啤合伙人”门店日均销售额仅4100元时,加盟商回本周期和经营意愿面临考验。公司层面虽通过加盟转移部分成本和风险,但也失去对门店服务品质的直接控制,长期或侵蚀品牌价值。

04 下沉市场增长乏力,自有酒饮占比升但收入降

海伦司扩张逻辑是“持续下沉”,截至2026年3月19日,内地三线及以下城市门店达393家,占内地总数的68%。

2025年,三线及以下城市直营及特许合作酒馆单店日均销售额7100元,低于二线的7900元和一线的8600元,但较2024年的6700元增长5%,而二线城市增幅为12.8%,可见下沉市场增长稍显乏力。

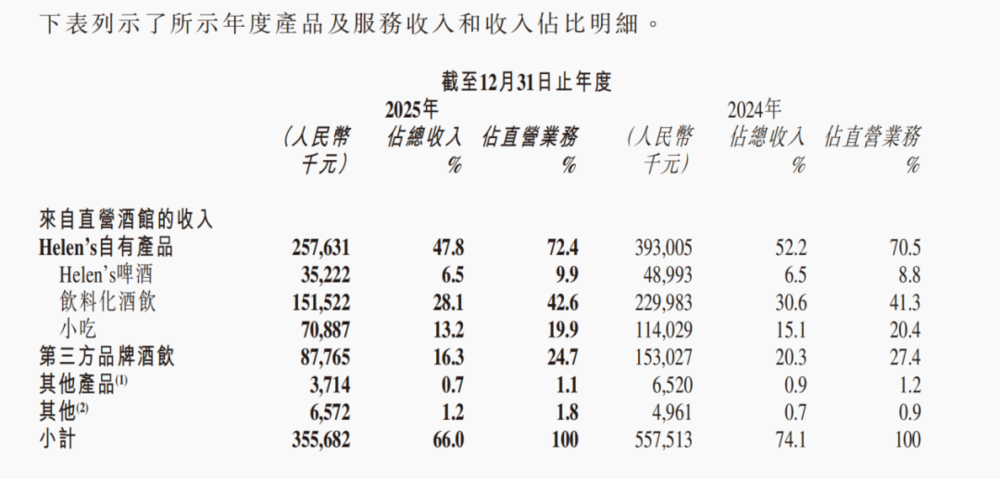

产品结构上,海伦司致力于提高自有品牌酒饮占比以提升毛利率。2025年,自有产品收入占直营业务收入比例从2024年的70.5%升至72.4%,自有酒饮贡献毛收益率从76.6%增至79.8%。

然而,这未能阻止整体收入下滑。直营酒馆自有产品收入从3.93亿元降至2.58亿元,降幅超34%,说明高毛利率无法抵消销量锐减;第三方品牌酒饮收入从1.53亿元降至0.88亿元,降幅42.5%,直营渠道销售显著萎缩。

未来展望中,海伦司提出依托供应链整合和空间打造能力,探索“第三空间”新模式,拓展全时段消费。这被解读为深化“社区空间”战略,但挑战严峻:重启直营将增加资本开支,与降本增效基调矛盾;消费者对其“酒水普通”“氛围感不足”的印象仍存,加盟体系下服务标准化困难,重启直营能否重塑口碑待观察;外部竞争方面,即时零售平台分流在家饮酒需求,特色小酒馆分流年轻客群;更需警惕的是,客群随年龄增长自然流失,海伦司锁定大学生“第一杯酒”需求,却未构建承接消费者成长的场景与产品阶梯,仅靠节流盈利难掩品牌长期动能疲软。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com