餐饮关店潮下的招商新逻辑:从填铺到资产全生命周期考量

近两年来,中国消费市场呈现出“喧嚣”与“沉淀”相互交织的态势。

一方面,消费企业IPO热度攀升,“港股新消费三姐妹”(泡泡玛特、蜜雪冰城、老铺黄金)的出现,推动港股全年募资额重回全球首位;另一方面,公开统计数据显示,仅餐饮行业一年内就有近300万家门店倒闭,门店平均存续周期从2015年的2.1年缩短至2025年的15个月。

在理性消费时代,各赛道品牌的“淘汰赛”与商场招商逻辑的调整同步进行。2026年,哪些品牌值得引入?哪些品牌可能成为新的“雷区”?

01.

复盘2025年品牌关店数据,哪些品牌在批量消失?

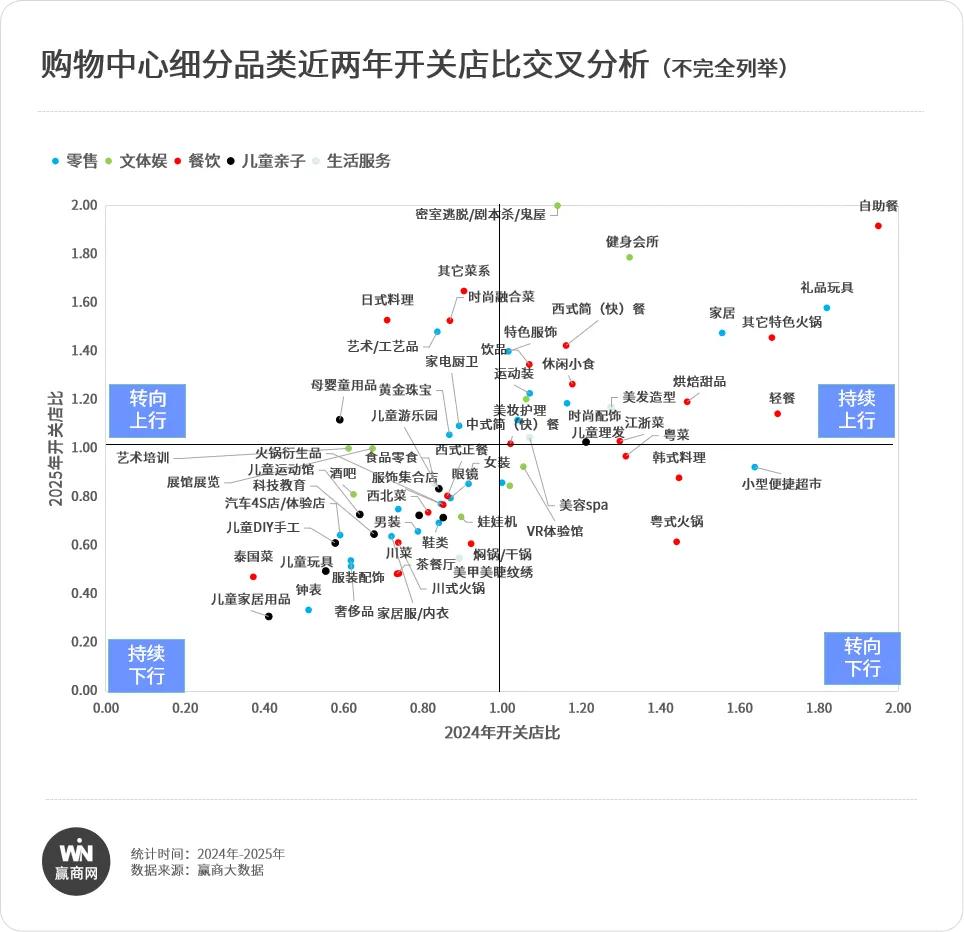

赢商大数据监测显示,2025年全国26城500+优质购物中心的整体开关店比为1.05,呈现出平稳扩张与深度调整并存的状态。

与2024年相比,五大业态中,零售和儿童亲子仍是仅有的两个延续收缩趋势的业态。不过,若细分到具体品类,内部则出现了明显的结构性分化。

持续下行品类:泰国菜、川式火锅、茶餐厅、焖锅/干锅等品类持续洗牌;奢侈品、服装配饰、家居服/内衣、汽车4S店/体验店、服饰集合店、男装、鞋类等表现不佳;艺术培训/科技教育、儿童运动馆、展览展馆等陷入发展困局。

转向下行品类:粤式火锅/粤菜、韩式料理热度达到顶峰后开始下降,小型便捷超市被线上渠道分流,VR体验馆因同质化竞争加剧,从扩张转向收缩。

受国家政策导向、品类自身渠道迭代以及消费者对质价比与情绪价值的新需求等多重因素影响,上述品类正经历一轮洗牌。

聚焦到品牌层面,品牌更迭的原因更加清晰。

据赢商网不完全统计,2025年全年国内有超180个知名品牌进行闭店操作,累计关店超15000家。其中,昔日的餐饮“排队王”接连倒下、曾引领国内时尚风潮的外资零售品牌风光不再、培训机构和宠物店成为“跑路”的重灾区。

观察关店清单,品牌批量撤店的原因主要集中在以下三点:

产品故事流于表面,健康概念与情怀场景均失效

【姜先生仙仙豆糕】、【桃禧满满】、【鹤所】等新中式烘焙品牌以健康少糖为卖点,但在工艺、原料和口感上无法形成真正的壁垒,难以满足消费者“好吃又健康”的双重期待,复购率持续走低,门店“速生速死”。

【simplythai天泰】、【街边铁桶韩国烤肉料理】、【太食兽】、【迷你椰泰式大排档】、【星叶南洋料理】、【猫抓烤肉】、【thank u mom谢谢妈妈炸鸡】、【姜虎东白丁烤肉】等品牌曾凭借差异化场景吸引年轻客群,但随着赛道竞争加剧、产品创新滞后,未能留住回头客。

传统模式固化,在渠道与体验变革中掉队

【陶然轩】、【香港富临皇宫】、【明哲潮州城】、【福泉海码头】、【渔民新村】、【中8楼·风尚云南菜】、【富临饭店】、【民国红公馆】、【濠兴海鲜酒楼】等带有“XXX美食地标”标签的老字号,在场景上过度依赖商务宴请,模式上受困于重资产,产品更新落后,客群出现年龄断层,业绩增长受限。

此外,8090后心中的“港货符号”【万宁mannings】、【Sasa莎莎】、【屈臣氏】,以及曾经的“柜姐之王”【黛安芬Triumph】、无数女生衣橱里的“白月光”【Teenie Weenie】、曾刷新国人“法式风格”认知的【Etam艾格】,因销售渠道单一、产品更新节奏滞后,在电商冲击下利润空间被大幅压缩。

扩张节奏失速,规模与品牌实力严重不匹配

【太极堡】、【PinkShake品可鲜奶】、【红功夫】、【派特鲜生】、【超级鸟局】等品牌在创立不足两年、未建立成熟盈利模型的情况下,试图通过抢占市场份额积累品牌势能,最终因资金链断裂而全线溃败。

【IPSTAR丨潮玩星球】、【漫库mancool】、【暴蒙BOOMCOMIC】、【多摩万事屋】、【乐漫优谷】等品牌面对“谷子经济”热潮,在供应链、热点预测等方面尚未建立独家优势就疯狂开店,陷入“开店即巅峰、关店即常态”的怪圈。

02.

2026年招商启示:商场如何选对品牌?

2025年的中国零售圈,经历了一场“排队王”集体退潮。

这场关店潮的本质,是中国消费市场从“讲故事”回归“算账本”的残酷转变。那些靠“排队经济”堆砌的虚火熄灭了,靠“概念营销”包装的泡沫破裂了。

倒下的品牌是时代的注脚,也为2026年的招商划定了清晰的红线。

策略1:从“品牌知名度”转向“项目匹配度”

在存量时代,零售商业物业集体进入精细化运营阶段,商场的招商逻辑不再是简单的“填满铺位”,而是围绕自身定位,筛选能强化项目调性的品牌。全国性连锁品牌虽有规模效应,但可能削弱项目的差异化特质,且其跨区域复制能力不等于在特定市场的抗风险能力。

因此,商场在招商前需明确自身定位——是“主理人聚集地”“微度假目的地”还是“高阶生活美学中心”,再通过匹配的品牌组合,构建不可复制的体验矩阵。

策略2:押注热门赛道,优选高客群粘性品牌

当前,消费者注意力时间缩短,新中式烘焙、二次元、宠物、户外运动等热门品类不断涌现,单一赛道热度已不足以支撑品牌长期生存。品牌门店在流量退潮后能否保持生命力,关键在于是否具备高客群粘性——即能否自带稳定流量、能否通过社群运营与用户建立深度连接,从而有效对抗其他渠道的分流。

对商场来说,招商团队应扮演“买手”角色,在热门赛道中精准筛选出具备线上线下闭环能力的品牌。不仅要看品牌是否踩中风口,更要追问:它的核心用户是谁?复购逻辑是什么?只有能清晰回答“为什么是我”的品牌,才具备穿越周期的生命力。

策略3:在“开店规模”之外,注重“单店经营效率”

2025年倒下的品牌中,不乏创立半年内在多个城市开出十数家门店的玩家。

在各行业增量见顶的当下,规模不再是衡量品牌竞争力的唯一标准,单店经营效率与健康的现金流才是品牌的护城河。毕竟,商业的本质是创造可持续的价值。

目前,部分标杆商场已开始采用“先快闪店试水,验证客流转化能力后再签长约”的招商方式;同时,针对优质但资金压力较大的创新品牌,探索“共创式”招商政策——通过风险共担、收益共享的机制,提升品牌门店的运营稳定性。

本文来自微信公众号“赢商网”,作者:一卡拉,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com