达拉斯联储主席洛根讲话解析:美式“降准”喊话如何影响市场

本文来自微信公众号: 沧海一土狗 ,作者:沧海一土狗

引子

2026年4月2日的美股走势颇为反常,纳斯达克指数起初因“特朗普公开讲话不及预期”大幅低开低走,随后却因某一关键因素X快速拉升,最终收涨0.18%。

这个扭转市场的X因素,正是达拉斯联储行长洛里·洛根的一场演讲。

在演讲中,洛根详细阐述了美联储缩减资产负债表的路径与备选方案,强调当前机制运行良好且有助于金融稳定。

她的核心观点是:美联储可通过调整监管规则降低银行对准备金的需求,从而实现缩表,无需回到“稀缺准备金”体系。

受此观点影响,美债收益率快速下行,纳指大幅反弹,美国资本市场出现股债双涨的局面。

实际上,洛根的讲话可视为对“特朗普公开讲话”引发市场波动的一种补救。

降低准备金需求的两种途径

洛根关于缩表的表述为何引发市场剧烈反应?这需要从美联储当前的充裕准备金体系说起。

该体系有两大特点:

1、法定存款准备金率为零;

2、系统长期存在多余储备,体现在RRP账户中;

洛根显然是“充裕准备金体系”的坚定支持者,她致力于避免美联储回归“稀缺准备金体系”。

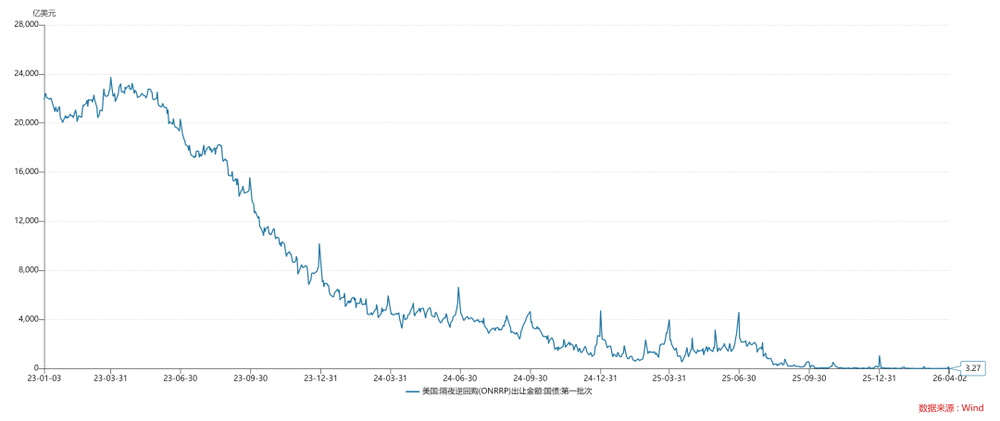

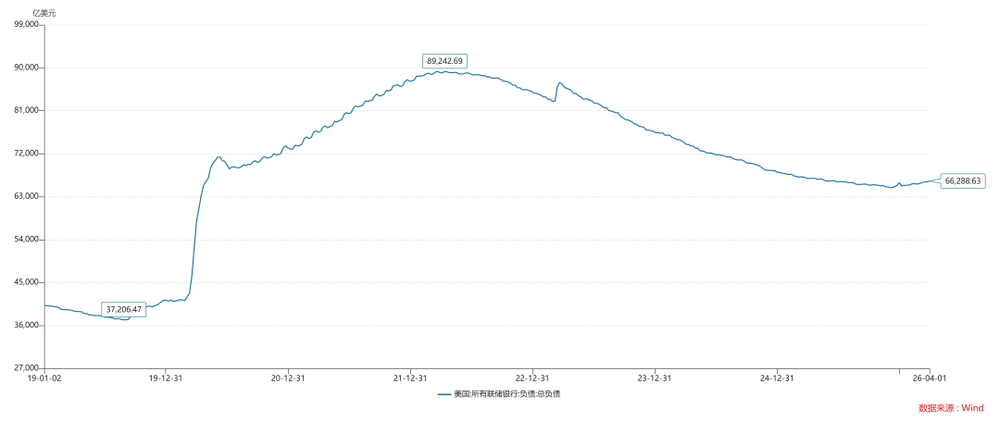

如上图所示,RRP账户(即隔夜逆回购账户)已清空,美联储实际上已进入“稀缺准备金体系”。但即将上任的美联储主席沃什计划进一步推进缩表,该如何应对?洛根提出了调整监管规则、降低银行体系准备金需求的方案。

这一方案类似我国的降准,只是美国的准备金率已降至零。

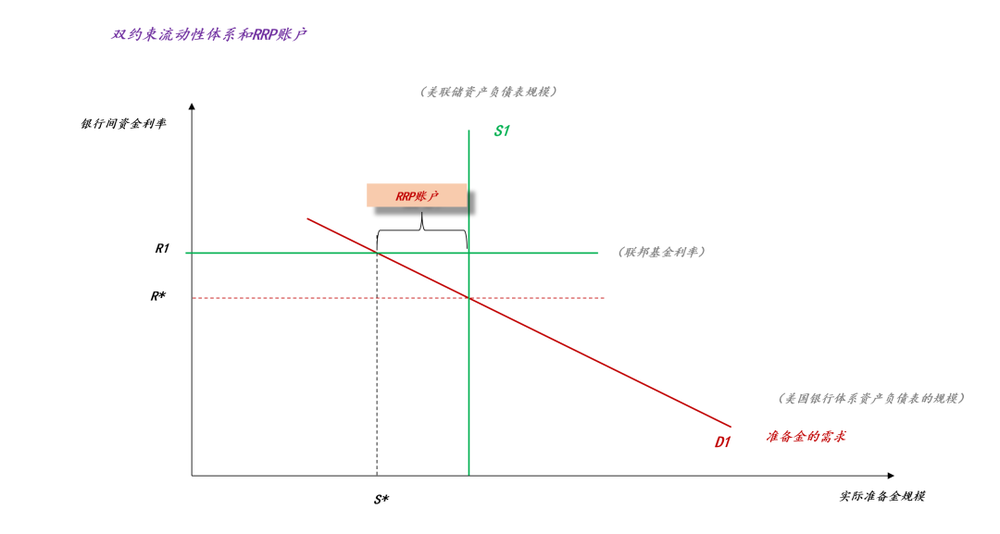

在《关于双约束流动性控制体系和美元流动性的拐点》一文中,曾提出“双约束流动性体系”分析框架。

如上图所示,洛根的目标是在不减少RRP账户余额的前提下缩减美联储资产负债表规模。

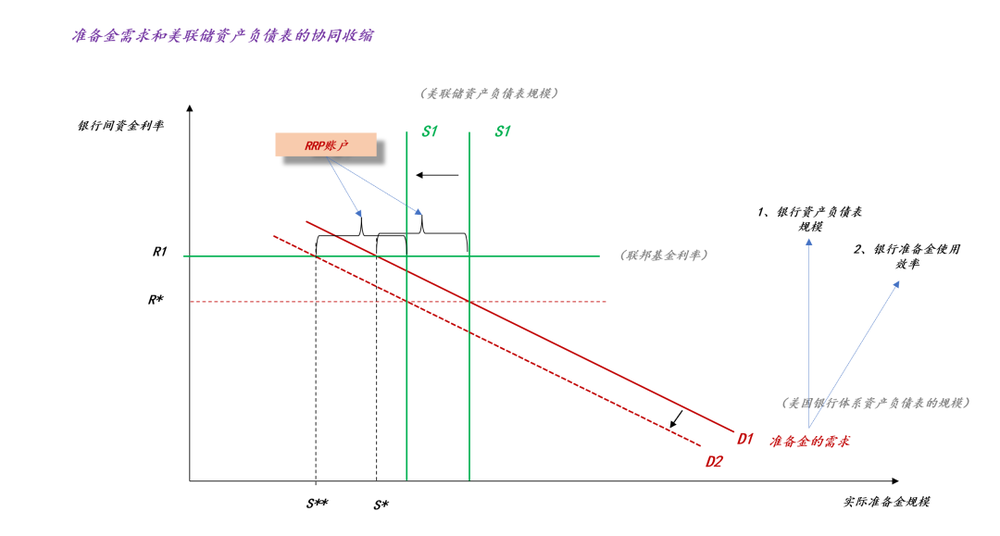

方案核心是协调收缩准备金的供需两端:1、将准备金需求曲线从D1调整至D2;2、将美联储资产负债表规模从S1缩减至S2。关键在于如何缩减准备金需求,其受两个因子影响:1、银行资产负债表规模;2、银行准备金使用效率。

沃什、米兰及多数投资者倾向于缩减银行资产负债表规模,这会对金融体系产生强烈紧缩效应(属于“准备金稀缺框架”);而洛根另辟蹊径,提出可提高银行准备金使用效率——尽管准备金率已为零,但其他监管因子仍存在摩擦。

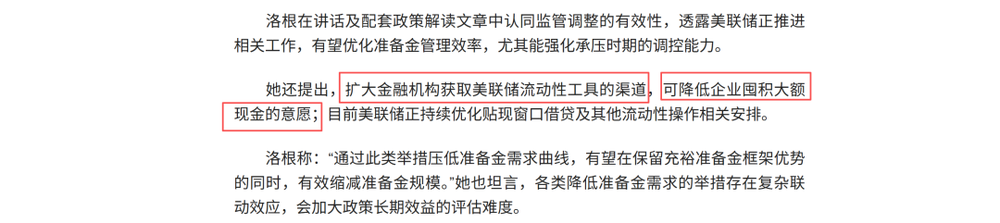

例如,她在演讲中提到的措施包括扩大金融机构获取美联储流动性工具的渠道。

洛根的思路虽好,但存在两个难点:

1、银行体系在优化准备金使用效率方面还有多少空间;

2、各类降低准备金需求的举措是否会带来未知风险;

结束语

通过“特朗普制造冲击,洛根化解冲击”的过程及对洛根思路的拆解,我们能更深刻理解美国的“准备金充裕体系”。

洛根的讲话还暗示:美联储再次缩表不可避免,路径包括激进的(“准备金稀缺框架”下)和柔和的(“准备金充裕框架”下)。

简单来说,整个故事可概括为:特朗普讲话令市场失望,恐慌情绪蔓延,洛根随即喊话称美联储仍有“降准”空间,最终稳定了市场。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com