鸡犬升天热潮下,长飞光纤难成“易中天”

本文来自微信公众号:ICT解读者,作者:老解

光通信板块借AI算力东风集体上扬,资本市场再现“鸡犬升天”景象。除光模块三剑客“易中天”持续获资金青睐外,长飞光纤、亨通光电等传统光纤光缆企业也迎来股价上涨。

表面看资金涌动、股价齐涨,行业似迎黄金时代,尤其是长飞光纤,一年股价暴涨809%,市盈率超300倍!

而光模块新贵中际旭创市盈率仅60多倍,为长飞光纤的五分之一。这种估值差距是否合理,需回归业绩与成长性判断。作为率先公布2025年年报的企业,二者业绩对比对光通信板块极具代表性,业绩是照妖镜,估值是试金石。

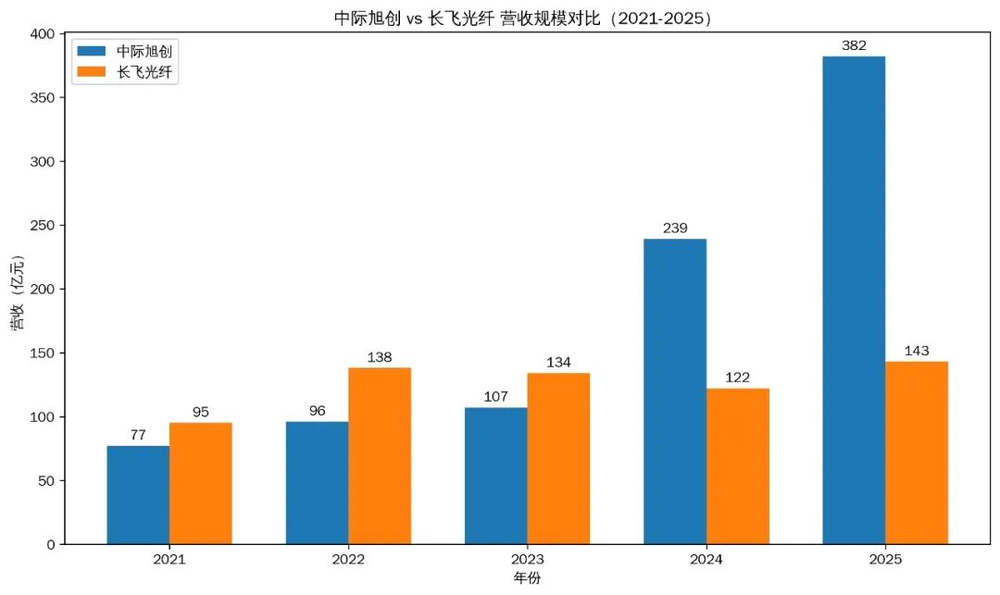

从近五年营收看,两家公司轨迹迥异。中际旭创2021年营收不足百亿,2025年超380亿,五年增近四倍,呈高成长曲线;长飞光纤营收长期在120亿-147亿徘徊,五年累计涨1.1%,受行业周期波动,缺乏持续增长动能。2025年中际旭创营收已是长飞光纤的2.7倍,差距拉大。

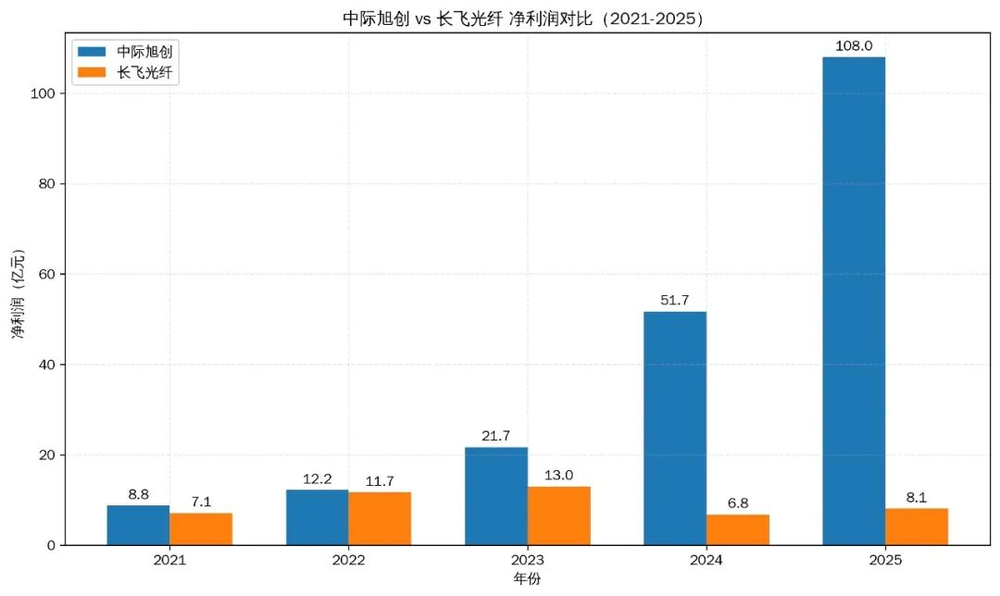

利润对比更残酷。2021年二者利润量级相当,2023年中际旭创反超并拉开差距,2025年中际旭创归母净利润破百亿,长飞光纤仅约8亿,差距超13倍。

这种分化不仅是优劣之分,更是商业模式是否同处一个时代的问题。

拆解增长来源可见分野。二者同属光通信赛道,但产品品类、技术方向、应用场景不同:中际旭创聚焦光信号处理模块(数据收发),长飞光纤聚焦光信号传输介质(数据传输),共同支撑AI算力网络建设。

但产业链价值分布不同。AI爆发核心瓶颈是算力节点间高速低延迟数据交换,光模块决定GPU集群互联效率与性能上限,是算力利用率关键;光纤光缆技术成熟、供给充足,仅为基础连接,需求增长难转化为利润指数级提升。

光模块是高技术壁垒光电器件,速率升级需芯片、封装等全面迭代,有技术溢价,绑定海外云厂商与算力巨头标准;光纤光缆高度标准化,行业受运营商集采压价,企业竞争核心是成本与规模,缺乏定价权。

中际旭创服务海外AI数据中心网络,客户是全球支付能力强、对性能敏感的企业;长飞光纤主要面向国内三大运营商,后者强调资本开支控制,对价格敏感,限制行业盈利弹性。

中际旭创爆发是踩中全球AI算力基础设施升级核心环节,高端光模块受益海外需求扩张,嵌入英伟达产业链。在“Token经济学”下,算力需求指数级增长,公司凭技术与产品能力获定价权,毛利率高位,形成“量价齐升”循环。

长飞光纤增长逻辑偏传统,核心客户是国内运营商,市场受资本开支收缩与集采压价约束,盈利能力有限。业绩改善更多是周期底部修复,非新成长曲线开启。海外布局有限,缺乏与全球算力巨头绑定的产品体系,难分享AI红利。

基本面差异体现在股价上。以2023年为基准,中际旭创股价随AI热潮持续抬升,每轮上涨有业绩支撑,是“业绩驱动型长牛”。

长飞光纤呈周期波动,业绩下行时股价走弱,2025年借“光通信+AI”概念被资金拉升,是情绪驱动而非基本面反转。

中际旭创当前约58倍市盈率看似不低,但结合未来预期有合理性。市场预计2026年净利润220亿-260亿,动态市盈率将降至24-29倍,当前“高估值”是为未来高成长提前定价。

长飞光纤问题更尖锐,即便乐观假设2026年净利润达30亿,动态市盈率仍超80倍。对周期性行业而言,估值已透支未来增长空间,行业景气回落或价格波动时,估值体系面临压缩风险。

这是资产属性的根本差异:中际旭创是全球AI算力网络核心基础设施,具成长股逻辑;长飞光纤是传统光纤光缆制造企业,本质是周期品,适用价值股框架。用成长股估值体系定价周期股是认知错位。

长飞光纤不是“易中天”类核心标的,难支撑数百倍估值,是行业热度下被资金放大的概念载体。

光通信狂欢中,一边是AI驱动、业绩高速兑现的真实成长,一边是跟随概念、依赖情绪的估值膨胀,长飞光纤属后者。

投资不是追涨幅,是用业绩丈量价值。潮水退去,站得住的是持续创造利润与增长的公司。

青山遮不住,毕竟东流去,时间带走情绪,业绩留下答案。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com