地缘冲突引发风险重估,中美市场长期逻辑是否生变?

本文来自微信公众号:新全球资产配置,作者:投研团队

上周,全球市场的核心脉络依旧是伊朗局势升级带来的资产重新定价。美国市场上,冲突持续发酵让风险资产承受显著压力,美股跌破关键技术位,长期国债与黄金同步回落,这表明市场已开始交易战事中期化及通胀回升的风险。短期而言,在霍尔木兹海峡恢复基本通航、伊朗高烈度反击明显减弱之前,局势可能先升级后缓和,投资组合层面应继续控制风险敞口。不过,AI主线的产业景气度并未减弱,美光强劲的业绩与指引再次验证“存储超级周期”,也说明具备真实盈利支撑的AI核心资产正逐步显现配置价值。

大中华市场方面,外部冲击拖累周期与成长风格,指数表现分化加剧,蓝筹股相对更具韧性。我们认为,当前市场对美联储重新转鹰的定价已有过度之嫌,港股等受美元利率压制的资产短期或被错杀。产业层面,腾讯与阿里的财报反映出龙头企业正加速向AI转型,虽然短期利润释放节奏承压,但中长期技术壁垒与商业化空间仍在持续强化。

本周重点关注

美国市场

上周,伊朗紧张局势持续发酵,特朗普处于想采取行动却受限的境地,大类资产开始全面定价战事会持续2-3个月:美股标普500和纳指100均有效跌破200日均线,且高盛交易台数据显示上周五Long Only Fund开始大规模减持;美国两年期国债利率飙升至3.9%以上,意味着利率市场甚至已经定价美联储年底会加息一次,导致美国长债和黄金均出现大幅抛售。我们认为,若战事持续到下半年,将对美股估值分子端的盈利预期产生负面冲击,目前无法确认已跌到底部;若战事能早于市场预期结束,则当前有实质盈利驱动的AI核心资产已经到了估值较有吸引力的位置;

宏观方面,伊朗局势发展目前仍存在高度不确定性,我们认为霍尔木兹海峡恢复基本通航、伊朗高烈度导弹袭击显著减少、美以拿到伊朗“核与导弹能力已被显著削弱”的成果,是局势好转的标志。只是在这发生之前,三方还需要先升级对抗以获取更多筹码,因此降低投资组合的风险敞口非常必要。

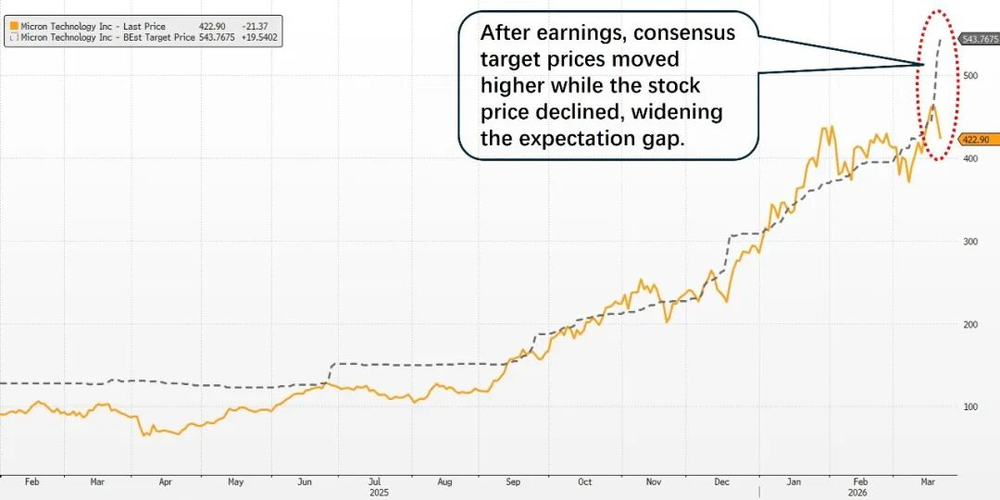

行业方面,美国存储龙头美光的财报进一步验证了我们反复强调的“存储超级周期”。公司本季营收同比增长196%,Non-GAAP EPS为12.20美元,较市场一致预期9.19美元高出约33%;更关键的是,下季指引进一步向好,营收同比增速指引约+239%,Non-GAAP EPS同比增速指引约+903%,毛利率约81%。管理层明确表示DRAM和NAND在2026年及之后都将维持紧平衡,部分大客户目前仍拿不到完整需求量,反映出供给释放远慢于Agentic AI时代对高带宽、高容量存储的需求增长。与此同时,美光已签下首个5年期战略客户协议,表明存储正从周期品升级为AI基础设施中的战略资源。虽然股价盘后因资本开支上修而下跌,但这恰恰说明市场开始交易的已不是景气能否持续,而是高利润平台能维持多久。

数据来源:彭博

大中华市场

近期,市场开始担忧美伊战事拖延将放缓全球经济复苏,进而冲击此前涨幅较大的大中华周期板块。大中华各股指也出现明显分化:估值偏高的中小盘成长风格受美元流动性收紧影响承压,而大盘蓝筹股则相对韧性更强。我们认为,当前与2022年美联储大幅加息的环境有所不同,不管是现任鲍威尔的政策框架,还是后续沃什的政策框架,都倾向于不对由地缘冲突引发的商品价格上涨过度反应。因此,当前利率市场定价美联储加息的预期跑得过远,在估值方面对港股等受美元利率影响较大的资产的短期定价冲击已经过度。

产业方面,上周港股恒生科技龙头腾讯和阿里也交出了25Q4的财报。腾讯这边,游戏和广告支撑下收入同比增长13%,整体业绩并不差,广告也明显受益于变现率的提升,但股价压力主要来自管理层明确表示2026年要大幅加码AI投入、并缩减回购,意味着短期利润率和股东回报节奏要为AI让路;阿里这边恰恰相反,主营电商收入增长基本停滞,利润受费用和投入拖累,但云业务同比增长36%,AI相关需求持续强劲,管理层还给出未来五年AI+云收入超1000亿美元的目标。

整体来看,腾讯胜在基本盘稳固、生态深厚,但AI叙事还处于“投入期”;阿里胜在AI和云的弹性更直接,但代价是短期利润承压、传统电商拖后腿。中长期看,AI基础设施、模型能力和应用生态仍在持续推进,整体行业的景气度并未削弱,反而在不断强化龙头平台的技术壁垒与商业化想象空间。

数据来源:彭博

文章内容不可视为投资意见。资本市场有风险,入市投资需谨慎。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com