青岛AI视觉企业极视角冲刺港股IPO:市值约45亿港元 高通等机构押注 近年业绩亏多赚少

其中,专注AI视觉解决方案的极视角,其行业定位、经营业绩与估值水平引发市场关注。

据格隆汇消息,山东极视角科技股份有限公司(简称“极视角”)于3月19日通过港交所聆讯,拟依据上市规则第18C章在香港联交所主板上市,中信证券担任保荐机构。

极视角在通过聆讯次日便启动招股,招股时间为2026年3月20日至3月25日,预计3月30日在联交所开始交易。公司计划全球发售1248万股H股,香港公开发售占比约5%,国际发售占比约95%,未设置绿鞋机制;采用机制A发行,最高回拨比例为20%。

公司每股发售价为40港元,每手50股H股,一手入场费2020.16港元,招股市值约45亿港元。

极视角2025年1-9月净利润为亏损状态,若以2024年经调整净利润2050万元计算,此次发行的静态PE约204倍,PS约16倍。

公司引入2名基石投资人,包括政金国际(济南市中区财政局背景)、GKI(新加坡企业),合计认购4720万港元,占比9.46%。

01 90后创始人掌舵 聚焦AI计算机视觉解决方案

极视角成立于2015年6月,2023年4月改制为股份有限公司,总部位于山东青岛。

公司创始人陈振杰与罗韵是大学校友,凭借陈振杰的商业洞察力和罗韵当时的学术研究专长,二人察觉到各行业对视觉AI解决方案的商业需求持续增长,遂共同创立极视角。

截至2026年3月13日,陈振杰、罗韵及横琴极力组成单一最大股东团体,合计持有公司已发行股份总数的29.85%。

公司机构投资人包括青岛经控、高通、华润集团、招商局资本、青岛国投、海尔集团、中科创达、青岛国信、中金公司等。

2024年9月D轮融资后,极视角投后估值约23.1亿元。

33岁的陈振杰是公司创始人、董事长、执行董事兼总经理,2013年6月获中山大学供应链管理学士学位,后取得北京大学企业管理硕士学位。

35岁的罗韵为联合创始人、执行董事兼副总经理,主要负责解决方案设计、产品规划与商业化、算法及大模型研发以及数据管理。她先后获得中山大学生物技术与应用学士学位、数理统计学士学位,2017年9月起在香港科技大学攻读AI方向的计算机科学哲学博士学位。

执行董事情况,来源:招股书

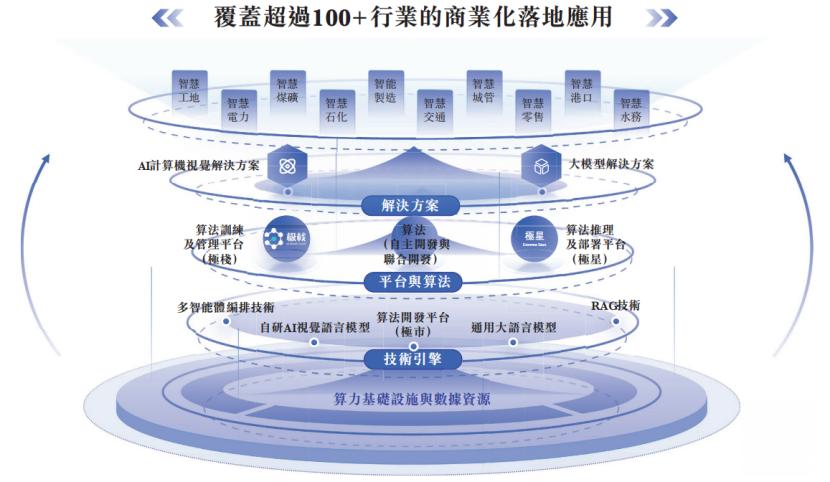

极视角是AI计算机视觉解决方案提供商,为各行业企业提供覆盖开发、部署及管理的端到端企业级解决方案。

此外,公司还提供具备商业可行性的大模型解决方案,在助力企业数字化转型方面已实现业务扩张。

1、AI计算机视觉解决方案。作为AI解决方案的重要分支,计算机视觉解决方案模拟人类视觉系统,让计算机从图像或视频中提取信息,并基于这些信息进行分析、决策和交互。

公司可提供标准AI计算机视觉解决方案、定制AI计算机视觉解决方案及软件定义的一体化AI解决方案。

2、大模型解决方案。指基于大模型功能构建的应用及相关配套服务。

公司的业务模式,来源:招股书

极视角解决方案的交付平台包括极星和极栈,极星是AI算法推理及部署平台,极栈是AI算法训练及管理平台。公司的AI视觉语言模型是开发AI解决方案的核心基础设施。

截至2025年9月底,公司AI计算机视觉算法商城展示1517种算法,含148种自研算法和1369种与第三方开发者联合开发的算法,覆盖超100个行业。

公司结合客户的行业与运营知识,运用多智能体优化、RAG及基于场景的算法等先进技术,调整通用大模型以满足客户多样化需求,提供面向企业专业用途的定制化大模型解决方案。

截至2025年9月底,公司已建立由数十万名AI算法开发者组成的全球社区,累计为超3000名客户提供服务,通过基础设施平台及AI计算机视觉解决方案助力企业数字化转型。

02 毛利率波动明显 报告期内多数年份亏损

近年来,受下游需求推动,极视角收入实现增长。

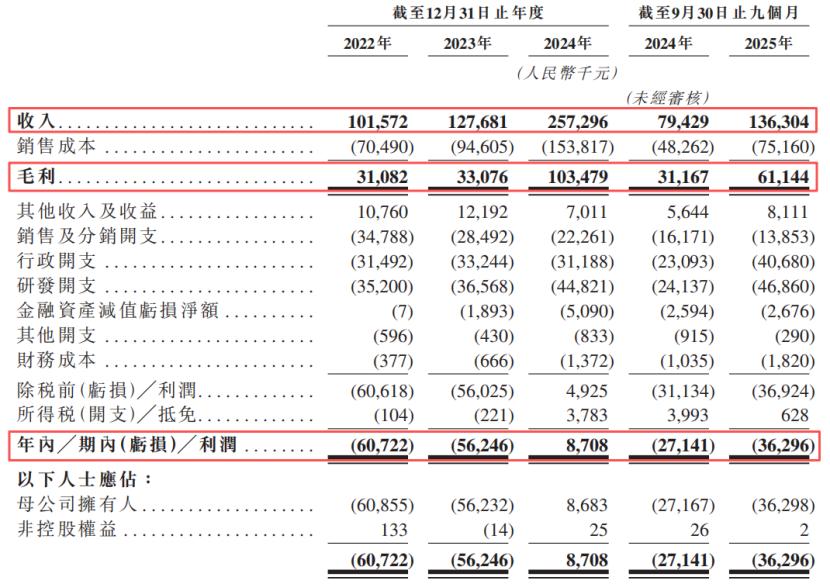

2022年、2023年、2024年及2025年1-9月(报告期),公司收入分别为1.02亿元、1.27亿元、2.57亿元、1.36亿元。

报告期内公司净利润分别为-6072万元、-5625万元、870.8万元、-3630万元。除2024年短暂盈利外,其余报告期净利润均为亏损;2024年经调整净利润约2050万元。

关键财务数据,来源:招股书

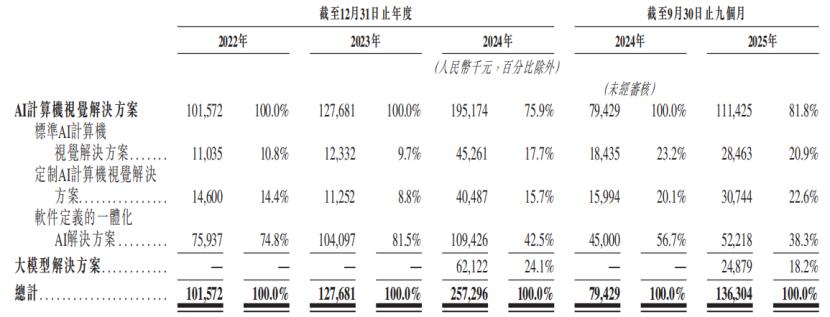

按业务类型划分,AI计算机视觉解决方案是公司主要收入来源,2024年占总收入的75.9%,其中软件定义的一体化AI解决方案占比42.5%,标准AI计算机视觉解决方案、定制AI计算机视觉解决方案占比分别为17.7%、15.7%。

2024年,大模型解决方案占比为24.1%,而前两年该业务收入为0。

此外,按解决方案类型划分,基于软件的解决方案逐渐占据主导,软硬件一体化解决方案收入占比呈下降趋势。

按业务类型划分的收入明细,来源:招股书

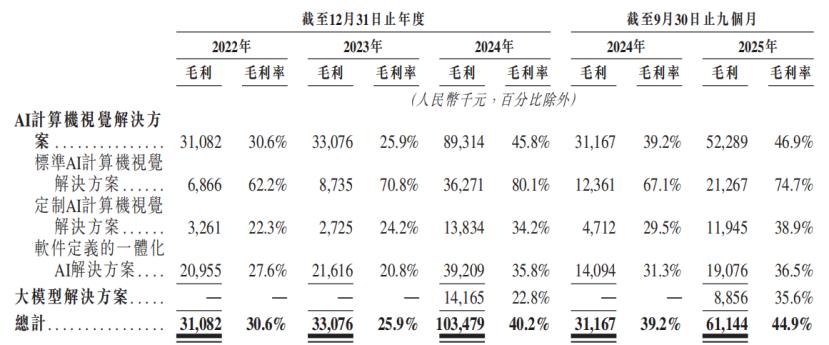

不过,极视角的毛利率并不稳定。报告期内,公司毛利率分别为30.6%、25.9%、40.2%、44.9%。

2023年毛利率明显下降,主要受软件定义的一体化AI解决方案毛利率下降影响,因该类产品并非具有固定毛利率范围的标准产品。

按业务分部划分的毛利及毛利率明细,来源:招股书

较高的研发开支是公司亏损的重要原因。

截至2025年9月底,公司研发人员有101名,报告期内研发开支分别为3520万元、3660万元、4480万元、4690万元,分别占经营成本总额的34.7%、37.2%、45.6%及46.2%。

采购方面,极视角主要向上游采购软件、设备及服务(如现场安装及建造服务),用于日常运营及产品与解决方案交付。

销售方面,公司客户涉及工业、能源、零售及交通等多个行业,包括企业、政府及大学。

报告期内,公司前五大客户收入占比分别为42.1%、63.0%、47.7%及30.5%,客户集中度较高。

此外,极视角面临一定的应收账款压力。报告期内公司贸易应收款项及应收票据周转天数大幅增加,从2022年的99天增至2025年1-9月的379天,主要因政企客户数量增加。

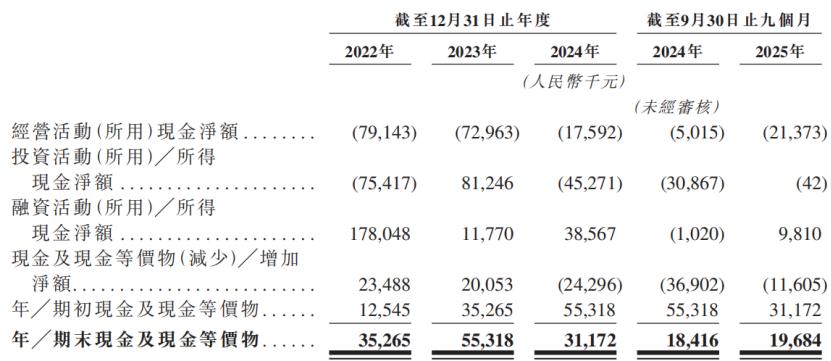

报告期内,极视角经营活动现金净额分别为-7914万元、-7296万元、-1759万元、-2137万元。

截至2026年1月底,公司账上现金及现金等价物约1450万元,按公允价值计量且其变动计入当期损益的金融资产为1.27亿元。

现金流量表,来源:招股书

03 市场份额0.5% 面临海康威视、大华股份等竞争

极视角的解决方案属于下一代信息技术产业人工智能领域的AI解决方案子类别,以及AI赋能的算法编程子类别。

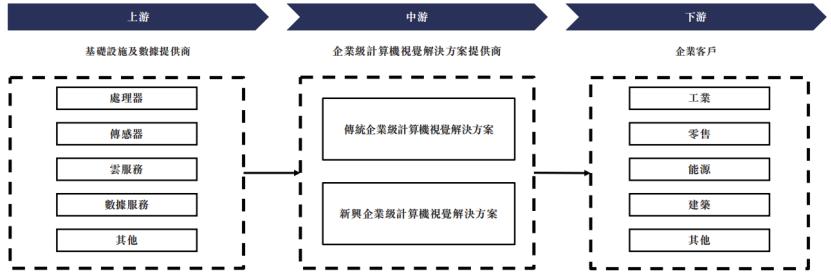

企业级计算机视觉解决方案产业链上游包括处理器、传感器、云服务、数据服务等基础设施提供商。

中游由专注技术开发及系统集成的企业级计算机视觉解决方案提供商构成,为不同场景开发算法及模型,极视角便处于产业链中游。

下游涵盖企业级计算机视觉解决方案的各类应用场景,如工业、零售、能源、建筑等。

中国企业级计算机视觉解决方案市场的价值链,来源:招股书

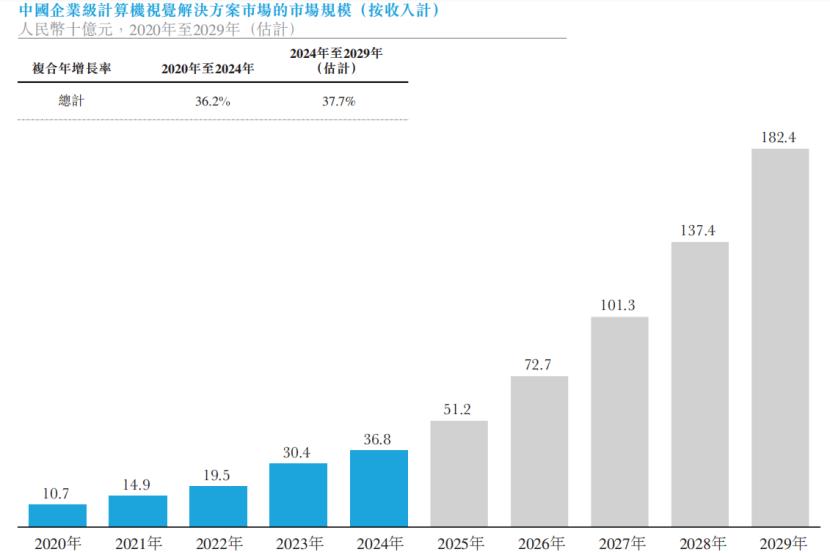

中国企业级计算机视觉解决方案市场规模已从2020年的107亿元增长至2024年的368亿元,预计2029年将进一步增至1824亿元。

中国企业级计算机视觉解决方案市场的市场规模,来源:招股书

基于提供商类型,计算机视觉解决方案市场参与者可分为以软件为中心的提供商、以硬件为中心的提供商及云服务提供商。

以软件为中心的提供商更专注于销售软件算法,同时也会根据客户需求提供集成的第三方硬件。

以硬件为中心的提供商主要销售硬件设备,通过将算法加载到自研硬件设备上为客户提供集成解决方案,软件算法直接销售较少。

云服务提供商通常将计算机视觉解决方案融入其云服务中,软件算法直接销售较少。

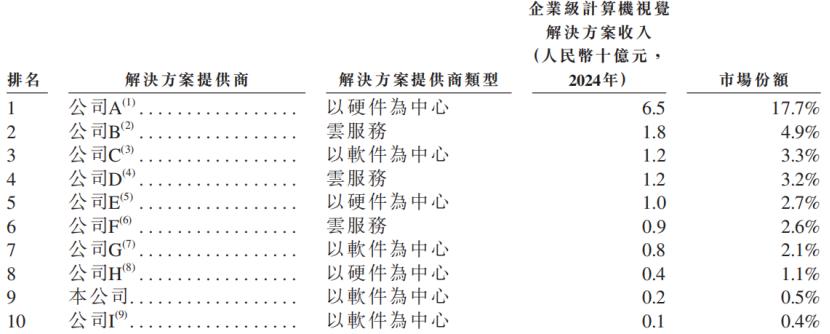

中国整体企业级计算机视觉解决方案市场格局相对分散,竞争日趋激烈。

按2024年中国企业级计算机视觉解决方案销售收入计算,前十名参与者市场集中度约为38.3%。极视角在所有市场参与者中排名第九,市场份额为0.5%。

该市场其他参与者还包括海康威视、阿里云、商汤科技、华为、大华股份、百度智能云、依图科技、瑞为技术、旷视科技等。

中国整体企业级计算机视觉解决方案市场的竞争格局,来源:招股书

总体而言,企业级计算机视觉解决方案市场受益于AI发展,具有一定前景,但海康威视、大华股份等行业龙头公司先发优势显著,尽管极视角定位于新兴企业级计算机视觉解决方案领域,仍面临不小的竞争压力。

未来,公司能否提升市场占有率、改善应收账款状况,格隆汇将持续关注。

本文来自微信公众号“格隆汇新股”,作者:发哥说新股,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com