霍尔木兹断航冲击下 黄金年内涨幅归零 传统避险资产缘何“失灵”

美以伊冲突持续升级,霍尔木兹海峡对峙局势紧张,作为传统避险资产的黄金与国债,不仅未如预期升值,反而遭遇重挫。

据央视新闻报道,当地时间3月21日,美国总统特朗普在社交平台“真实社交”发文,要求伊朗在48小时内全面开放霍尔木兹海峡,否则美国将打击并摧毁伊朗境内各类发电厂,“首当其冲的将是其中规模最大的一座”。

3月23日,伦敦现货黄金继上周重挫超10%后,盘中接连跌破4500、4400、4300、4200、4100美元/盎司五个整数关口,最低触及每盎司4098美元,日内跌幅超8.7%。截至发稿,现货黄金报4267.39美元/盎司,跌幅仍接近5%。被视为避风港的美债、欧债近期也遭抛售,收益率持续攀升。

避险资产为何双双“失灵”?答案或许不在风险本身,而与原油密切相关。

地缘政治危机通常会增强黄金的吸引力,但当前市场环境让黄金的避险逻辑变得复杂。自2月28日冲突爆发以来,现货黄金价格已下跌1040美元,累计跌幅近20%;年初以来的涨幅被完全抹平,累计下跌约1%。

西部证券海外分析师张泽恩在接受《每日经济新闻》记者采访时表示,黄金的固定避险属性虽未改变,但美以伊冲突引发的油价上涨及一系列衍生影响,对黄金逻辑造成了短期负面冲击。

首先,油价暴涨大幅提升了全球主要经济体的通胀预期,美联储降息预期显著收窄。降息预期下调导致美元汇率回升,而美元与黄金通常呈“跷跷板效应”。3月23日,美元指数涨势延续,再次升至100上方,3月以来涨幅已超2%。

“此前黄金价格大幅攀升的主要原因之一是美联储降息预期的大幅抬升,而这一逻辑随着伊朗冲突爆发发生反转。”张泽恩解释道。当前市场交易并非遵循“风险偏好下降=黄金上涨”的简单逻辑,更像是一场由能源冲击驱动的通胀再定价。油价越高,通胀越顽固;通胀越顽固,利率维持高位的时间可能越久,这显然不利于黄金价格。

不仅黄金,全球主要长期国债也未能发挥“避风港”作用。3月23日,美国10年期国债收益率在亚洲交易时段一度升至4.423%,创2025年7月以来新高,现报4.417%。

3月20日,英国10年期国债收益率一度升至4.94%,创2008年全球金融危机以来新高;德国10年期国债收益率升至3.03%,为2011年以来最高。

张泽恩分析称,债券收益率上涨与黄金价格下跌逻辑一致,均因石油供给冲击带来的“滞胀恐惧”已超过避险需求。疫情后,美、德、法、英等发达国家政府债务规模处于历史高位,滞胀预期使央行降息受阻,债务风险上升,推动实际利率走高。

此外,全球主要股市和风险资产大跌,短期内也引发了流动性恐慌。据投资公司协会、摩根大通及追踪货币市场资金流向的Crane Data等机构测算,美国短期货币市场基金规模目前已达8万亿美元左右。伦敦证券交易所集团路孚特理柏数据显示,3月以来全球能源板块股票型基金净流入已达21亿美元,即将超越2014年6月创下的12年高位22亿美元。

原油上涨、黄金下跌,本次油价冲击与2022年俄乌冲突时相似。波斯湾主要产油国超90%的石油出口需经霍尔木兹海峡运输,日本、韩国80%以上的原油进口依赖中东海运。一旦海峡受阻,将严重冲击全球原油供应。

张泽恩指出:“作为基础化工源头,原油供应中断将推高化肥、工业气体等上游成本,进而影响农业与工业生产,同时抬升全球运输成本,最终引发全面通胀压力。”

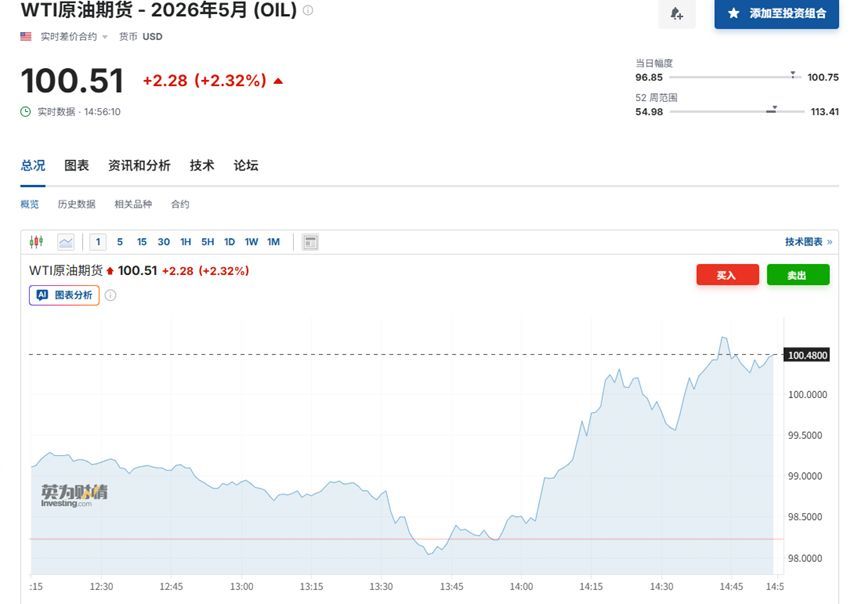

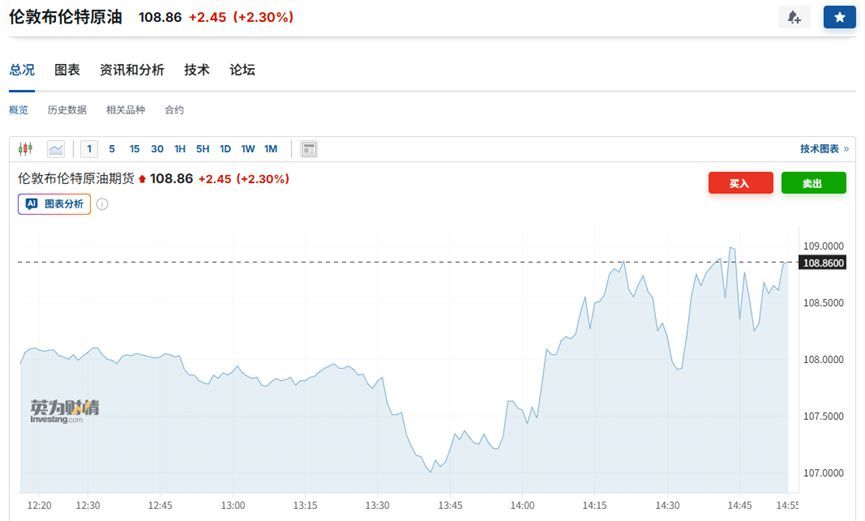

3月23日,布伦特和WTI原油分别升至108美元和100美元上方。高盛上调了未来两年油价预期,并警告极端情况下可能升至147美元。

面对供应缺口,国际能源署(IEA)日前宣布,32个成员国一致同意动用4亿桶战略石油储备,相关储备已开始投放市场。“释放储备能争取时间,但无法解决危机。”美国投资机构伯恩斯坦公司的分析报告称,IEA协调释放的石油储备“填不满”供应中断的缺口,对油价走势影响有限。

华西证券3月22日发布的研报指出,本次霍尔木兹海峡封锁对全球原油供给的冲击规模在历次地缘事件中居首。据IEA测算,海峡封锁导致全球原油日供应量骤减约2000万桶,占全球总供应量比重高达20%,断供缺口是俄乌冲突与利比亚内战时期的约十倍,远非过往局部产油国单纯减产可比,这使得本次危机对全球大类资产定价逻辑的冲击快速且剧烈。

与2022年俄乌冲突类似,本次中东危机在“原油脉冲式上涨”阶段对资产定价的影响,均呈现“强美元、美债收益率上行、美股回调、黄金下跌”的组合。这表明,面对突发性原油供给冲击,市场初期的核心交易主线仍是“通胀预期升温,叠加美联储紧缩担忧”。

不过,华西证券认为,尽管本次油价冲击幅度已达俄乌冲突爆发时期的两倍,但美元和美债收益率的上行幅度相对偏弱,说明市场尚未充分定价高油价持续时间超预期的情况。

当前霍尔木兹海峡实际已断航,能源短缺状态暂时难以逆转。华西证券分析师预测了三种可能情景:

悲观情景:若冲突在5月末仍未结束,油价可能升至150~160美元区间。如油价再涨30%,美联储加息预期定价可能达到75bp,对应2年期美债收益率上行至接近4.5%以上,也会重创美股高估值板块。美元指数可能升至104附近,对黄金价格的压制效应可能仍存在,但影响幅度或边际弱化。

中性情景:油价维持100~120美元,市场延续震荡。

乐观情景:霍尔木兹海峡有条件放开,油价跌回80~100美元,海外股市、债市边际修复,美元回调。

市场加大对美联储加息押注,但油价上涨与加息并无直接关联。3月19日,美联储主席鲍威尔在议息会议发布会上表示,不排除讨论加息问题。第二天,美联储理事、原本的鸽派代表沃勒称,在霍尔木兹海峡关闭、油价上升后,他认为通胀风险更值得警惕。

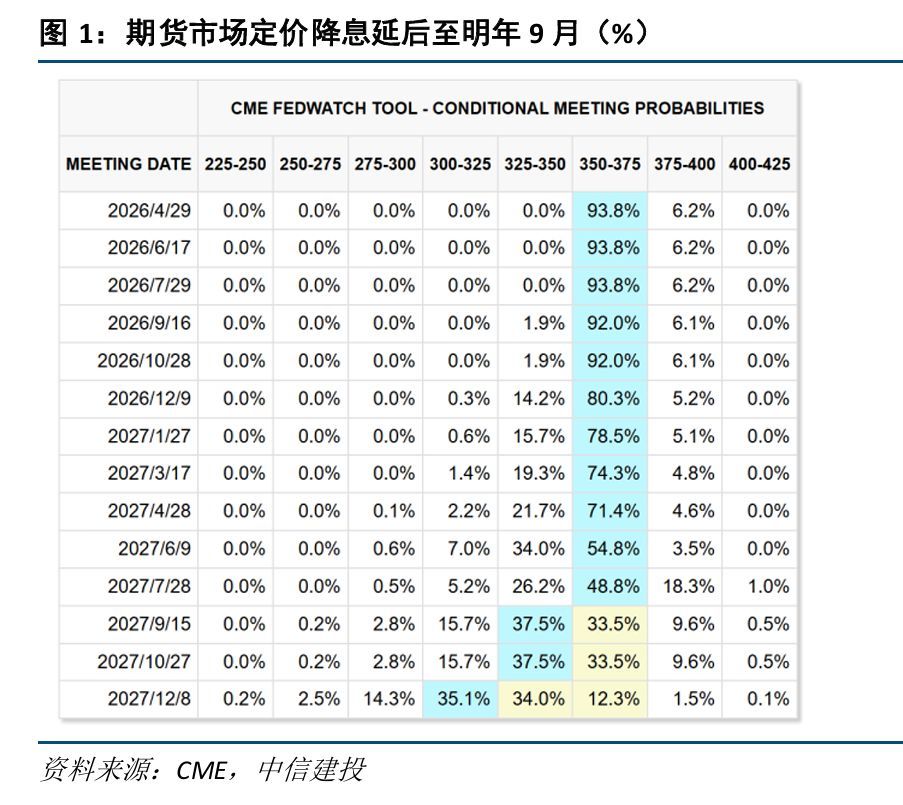

市场交易员正加大对美联储加息的押注。3月23日掉期市场显示,今年美联储将加息20个基点,高于上周五的8个基点,而一周前还显示降息25个基点。

欧洲和英国央行的降息预期也出现变化。摩根士丹利已不再预测欧洲央行2026年降息两次,甚至有交易员开始定价加息可能;荷兰合作银行取消了英国央行2026年的全部降息预测,高盛也推迟了对英国央行降息时点的判断。

但从历史来看,油价上涨不一定造成通胀,与美联储加息更无直接关系。中信建投证券3月22日研报指出,历史上油价上行时,美联储加息和降息(宽松)的占比基本接近,说明油价并非决定货币政策的核心变量。因为油价对通胀可能产生方向不一致的影响:通胀有上行风险,消费有负面压制,需看哪个矛盾占据主导。

张泽恩表示,短期来看,伊朗问题带来的滞胀不确定性仍未完全显现,美联储的应对仍以“观望+谨慎鹰派”为主。当前美联储主席鲍威尔仍将油价冲击视为“供给侧一次性冲击”,默认其对通胀的影响以短期为主。

他进一步指出,长期来看,依据中东问题和油价推升的持续性不同,美联储或会做出不同反应。如果伊朗问题能短期解决,霍尔木兹海峡数周内部分重开,带动原油价格下行,美联储或会依据国内就业和通胀水平在下半年重启降息流程。

如果伊朗问题无法短期解决,或其导致原油价格在较长时间维持高位,则美国通胀预期将“脱锚”,美联储可能推迟甚至取消2026年的降息路径,极端情况下或考虑小幅加息压制通胀。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com