西贝收缩首现一线城市,高成本模型与消费环境的错位困境

本文来自微信公众号:极海品牌监测,作者:小极小海

当西贝启动新一轮门店调整时,外界普遍认为这是常规收缩,但更深层的问题在于其收缩的起点——北京、上海、深圳、广州等一线城市。按常理,低线市场或边缘商圈应先承压,可西贝却反其道而行,最先调整核心城市门店,这背后是其长期依赖的高线城市、核心商圈高成本模型,正与新消费环境产生错位。

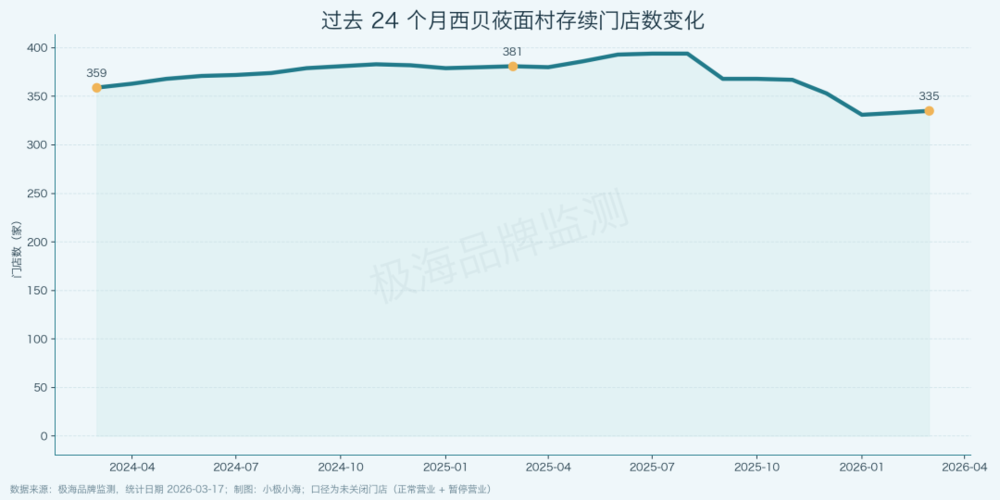

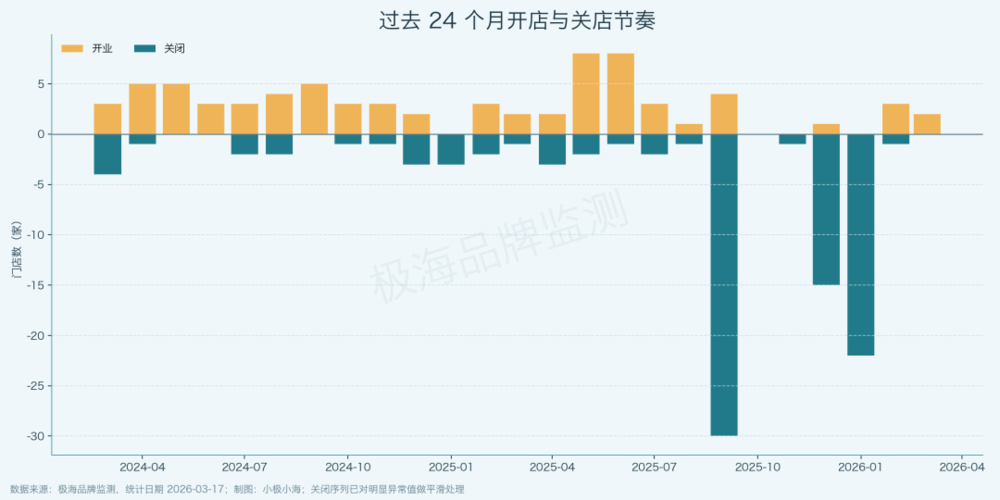

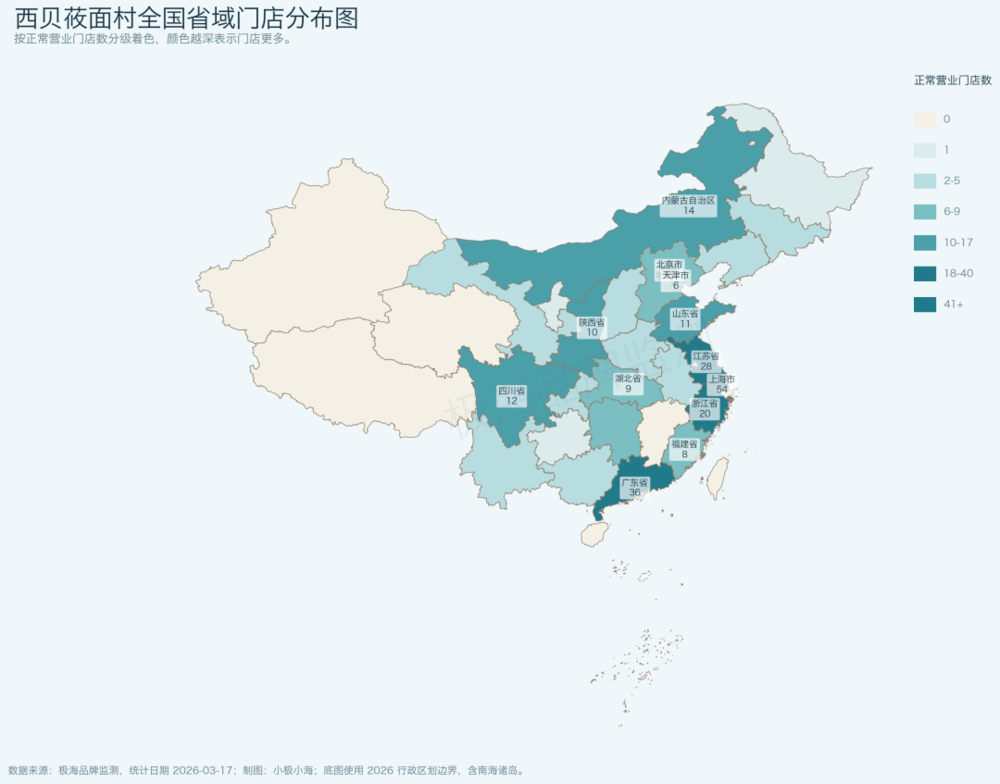

极海品牌监测数据显示,截至2026年3月17日,西贝莜面村共监测到535家门店,其中正常营业307家、关闭200家、暂停营业28家。过去24个月,存续门店从359家降至335家,净减少24家。对成熟连锁品牌而言,这已非增速放缓,而是门店网络开始回缩,旧有结构不再自洽,如同渔网结点松动,新增门店难以填补缺口。

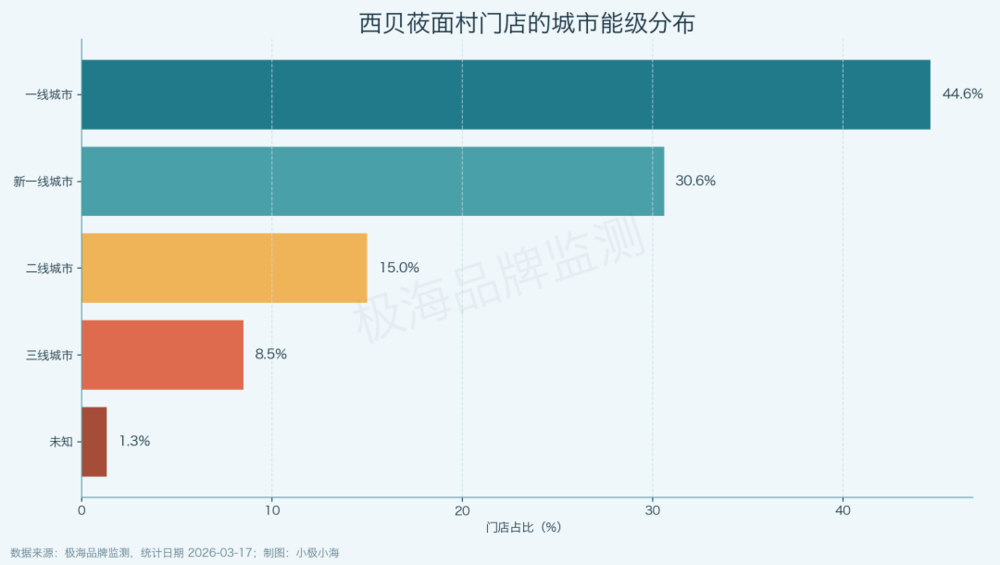

值得注意的是,西贝并未放弃高线城市。当前正常营业门店中,一线、新一线、二线城市占比达90.2%;近24个月新增且存续的门店里,一线和新一线占比仍有59.6%。这表明其并非转向下沉市场,而是在高线网络承压时,仍受旧扩张路径束缚。

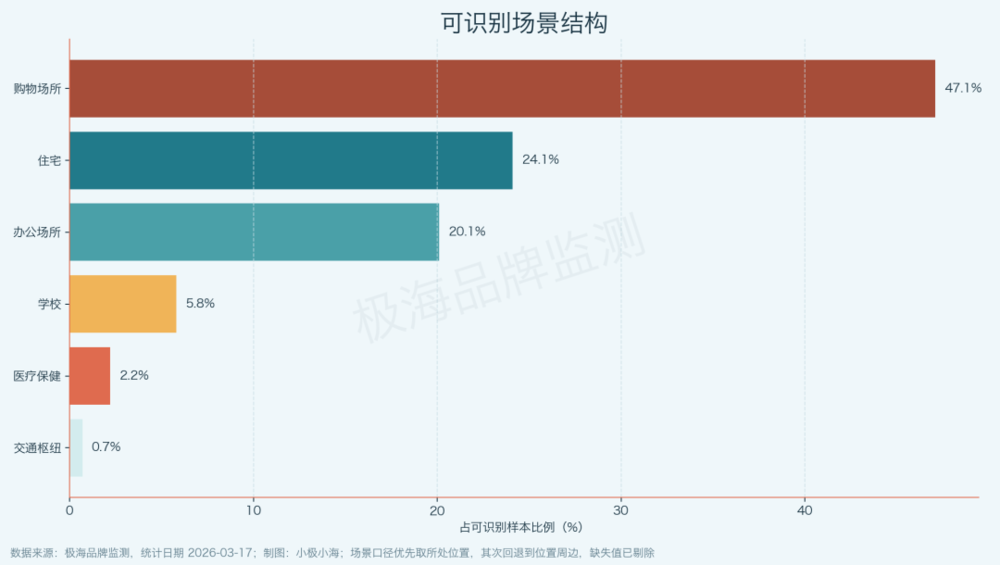

将西贝调整简单归因于消费降级过于表面,其核心问题是成本结构与消费环境的错位。西贝超90%的门店集中在购物中心、住宅区、办公区等高频场景,顺风期能放大品牌势能,逆风期则加剧租金、人工及商场扣点压力。

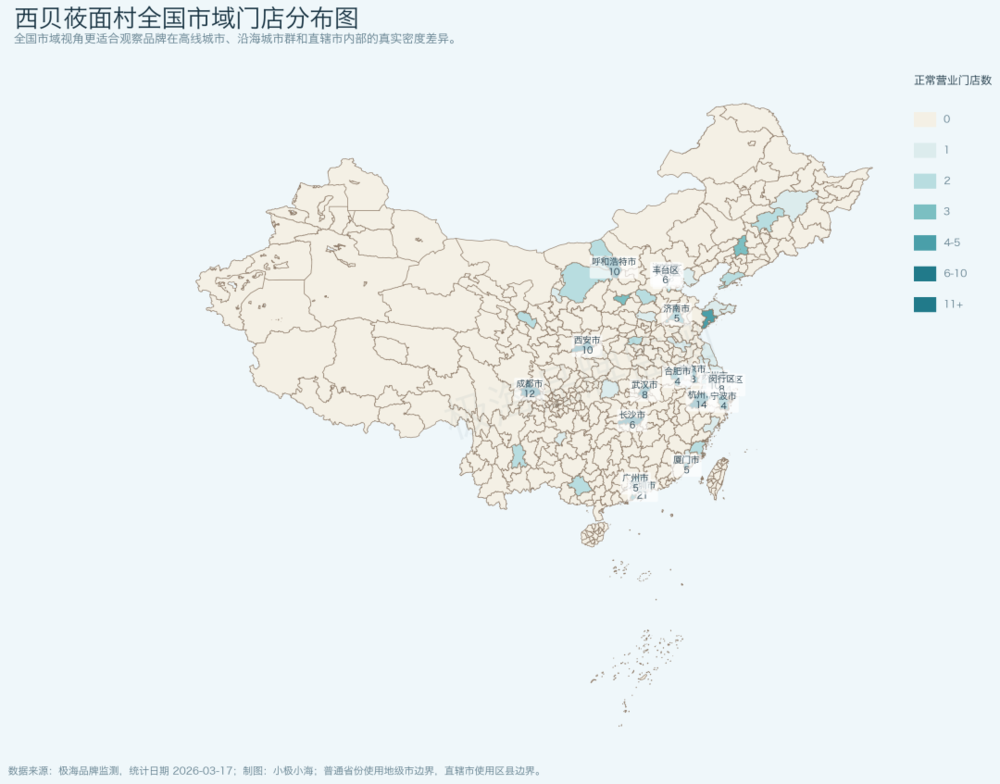

从空间分布看,西贝高成本网络特征明显:门店密集的省级市场为北京、上海、广东、江苏、浙江;城市层面则集中于北京、上海、深圳、西安、杭州、成都。这些曾是核心资产的区域,如今因高固定成本成为包袱——密度既带来消费者触达优势,也放大了房租、竞争及经营波动风险。

门店分布并非均匀铺开,而是沿高消费城市和成熟城市群形成带状网络。这种结构在景气期如同高效高速公路,逆风期却像高造价、难维护的高架桥,缺乏灵活性。

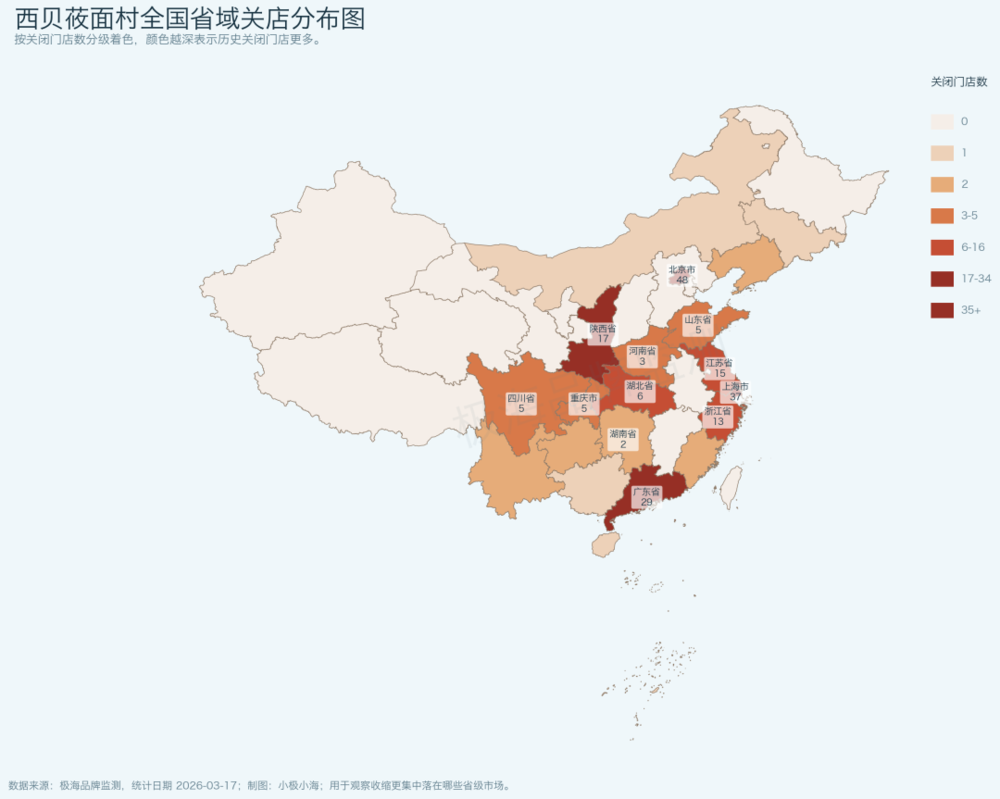

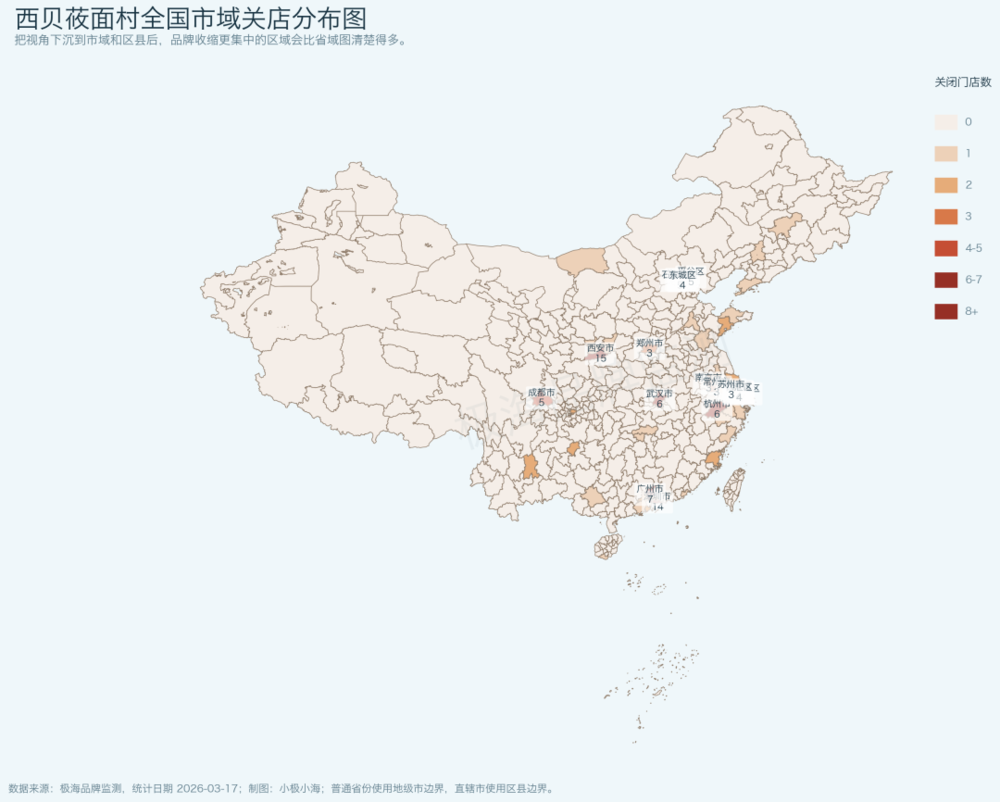

关店分布更凸显问题特殊性:公开报道中西贝计划关闭的102家门店中,北京、上海、深圳、广州、杭州名列前茅;极海样本也显示,北京、上海是关店最集中区域,深圳、西安等高成本城市同样承压。被调整的并非边缘门店,而是核心门店带。

反常识的是,西贝并非在边缘市场失血,而是在过去的核心市场先遇困。高线城市的“确定性”实则是“借来的稳定”,一旦客流、客单、翻台率无法覆盖高成本,最贵的门店反而最先出问题。

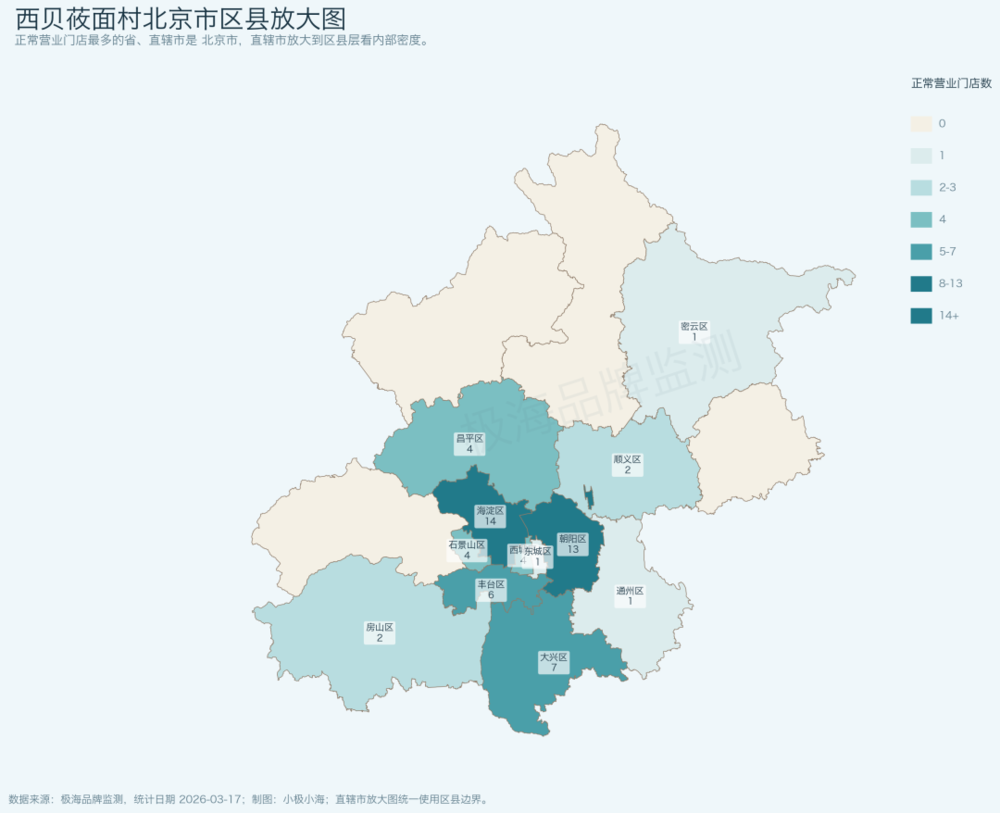

以北京为例,海淀、朝阳、大兴、丰台等区支撑着西贝的在营网络,但城市内的高密度不再等同于安全——密度既是品牌露出的护城河,也是成本放大器,同步抬高运营门槛。

西贝面临的核心挑战不仅是关店止血,更是门店模型的重估。过去依赖高线城市、核心商圈及连锁密度放大品牌势能的模式,或许仍能带来声量,却难再转化为同等质量的利润,声量与利润开始脱钩。

这一现象对连锁品牌具有普遍启示:问题不在于是否敢开店,而在于是否承认过去成功的门店逻辑已成为新的成本陷阱。西贝当前的困境,或许不是收缩本身,而是接受旧扩张地图已不再适用的现实。

◆

参考来源

极海品牌监测门店样本,统计日期2026-03-17

公开的经营背景材料与公开报道摘要

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com