华住:业绩超预期背后,“行业优等生”的长期竞争力几何?

本文来自微信公众号:海豚研究,作者:海豚君

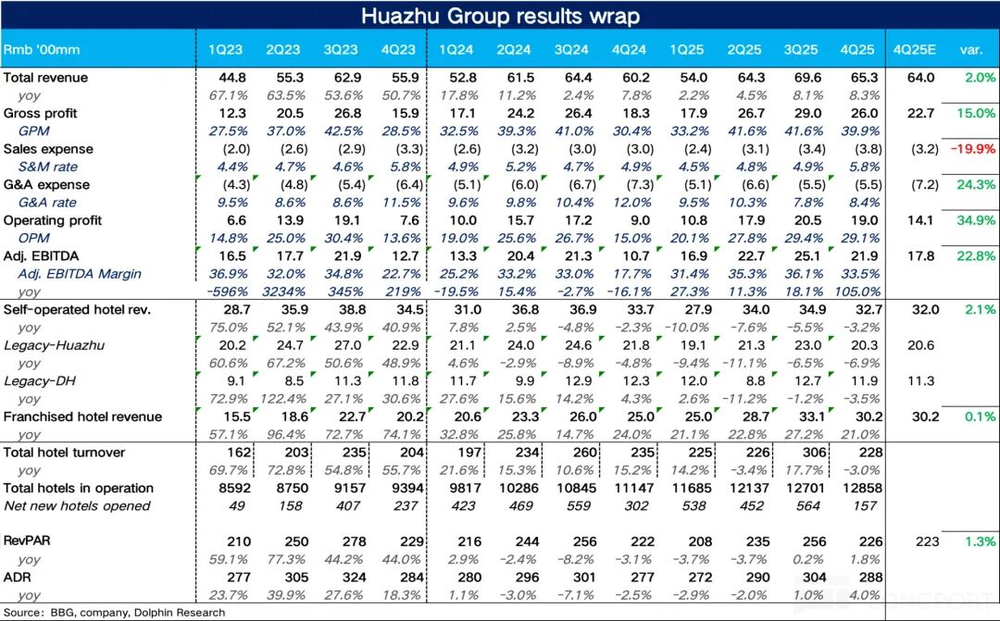

2026年3月18日美股盘前,华住集团(1179.HK/HTHT.O)发布2025年第四季度财报。在轻资产转型战略推进与酒旅行业复苏的双重作用下,公司四季度延续三季度的亮眼表现,业绩超出市场预期。具体来看:

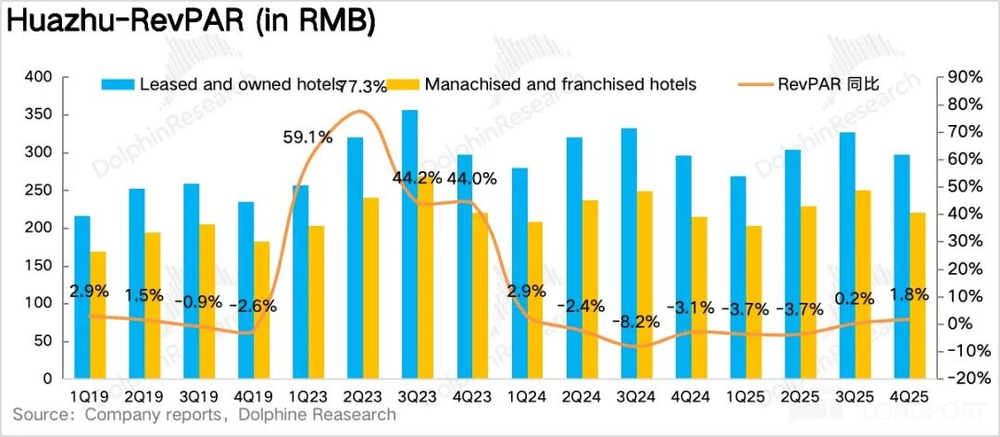

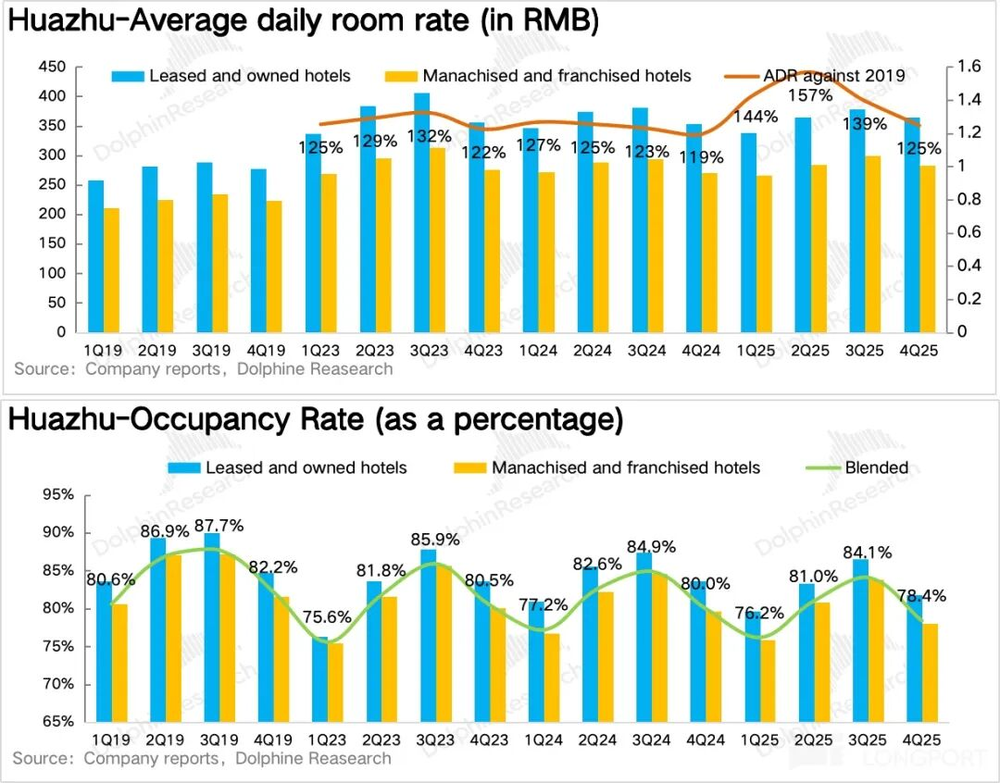

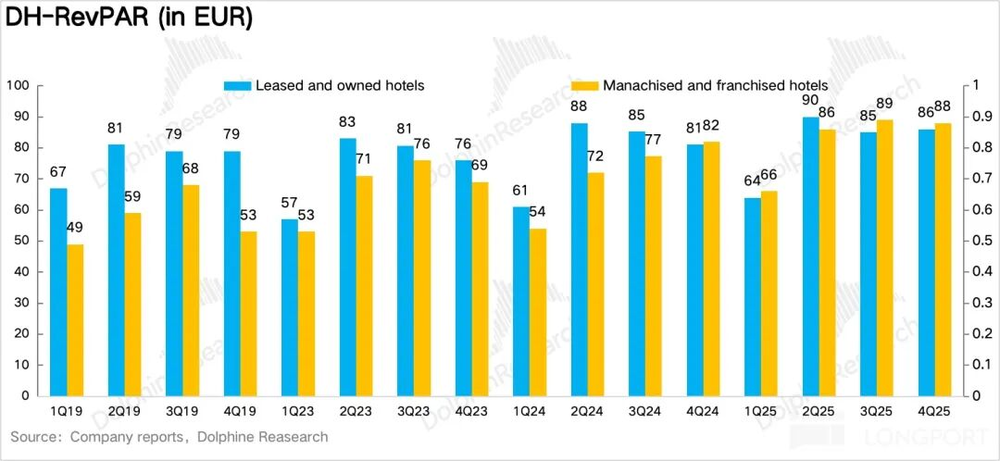

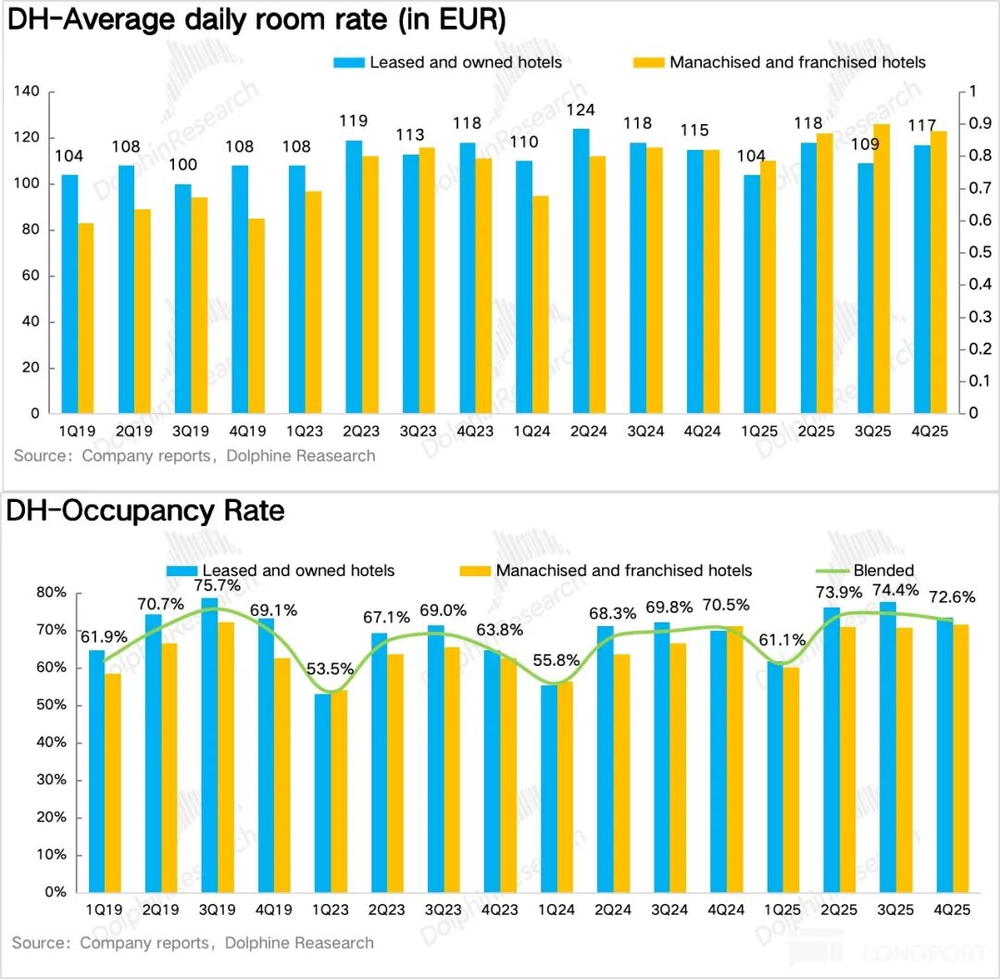

1、RevPAR环比持续修复。核心经营指标每间可售房收入(RevPAR)同比增长1.8%,延续三季度正增长态势且环比略有提速。量价拆分显示,旧店翻新及高价品牌(桔子水晶、漫心、城际)占比提升推动平均日房价(ADR)同比增长4%,成为核心驱动;入住率(OCC)同比下滑1.6%,表现一般。欧洲市场受年末商务展会与圣诞假期拉动,RevPAR同比增长7.4%,ADR同比增长4.3%,入住率增速环比回落。

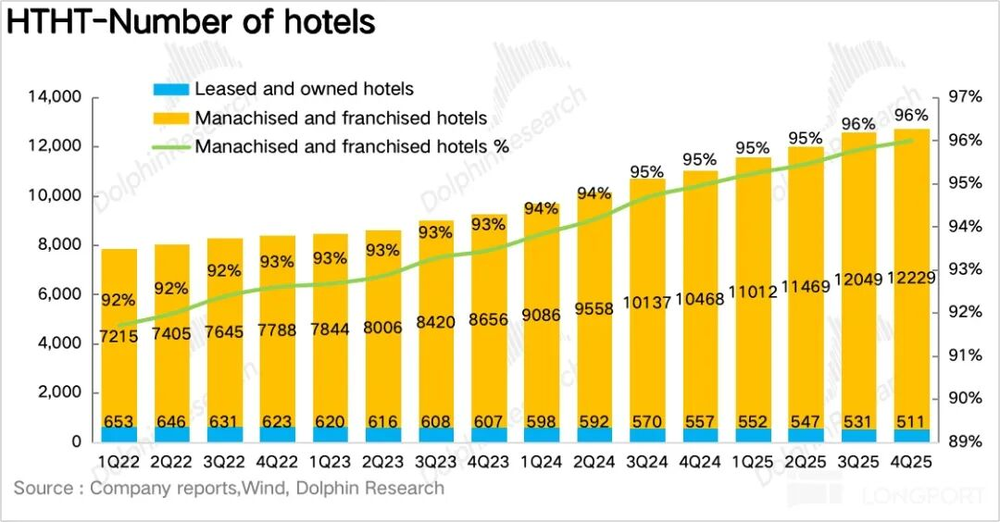

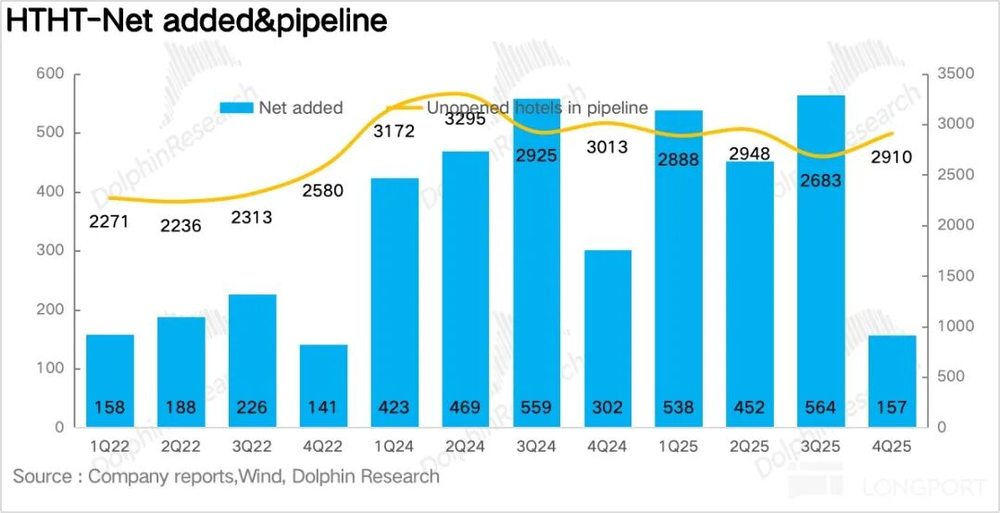

2、主动放缓开店节奏。四季度净新增门店157家,开店进度明显放缓,中高端门店为核心增长引擎。一方面华住主动抬高加盟项目经营门槛,另一方面单店回本周期延长使加盟商更谨慎。同时,公司单季度关闭226家门店,创历史新高,加速产品迭代。

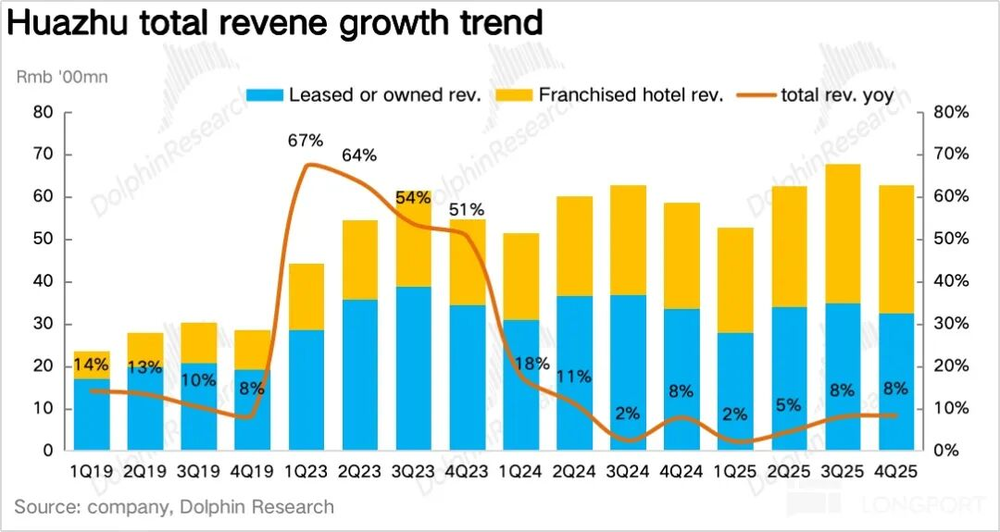

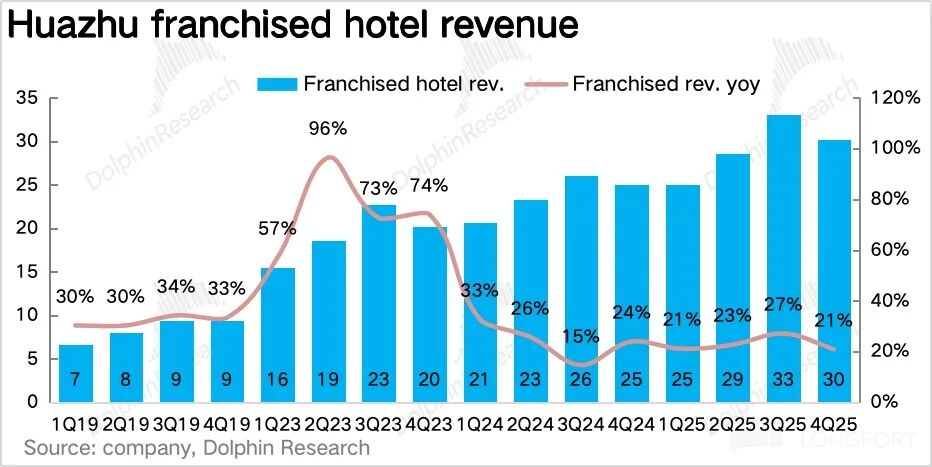

3、自营业务超预期增长。集团总收入同比增长8.3%,超出此前2%-6%的指引上限。市场对华住加盟业务增长预期较高,而自营业务成为营收超预期的关键,推测主要受一线城市商务活动恢复、ADR带动RevPAR增长影响。

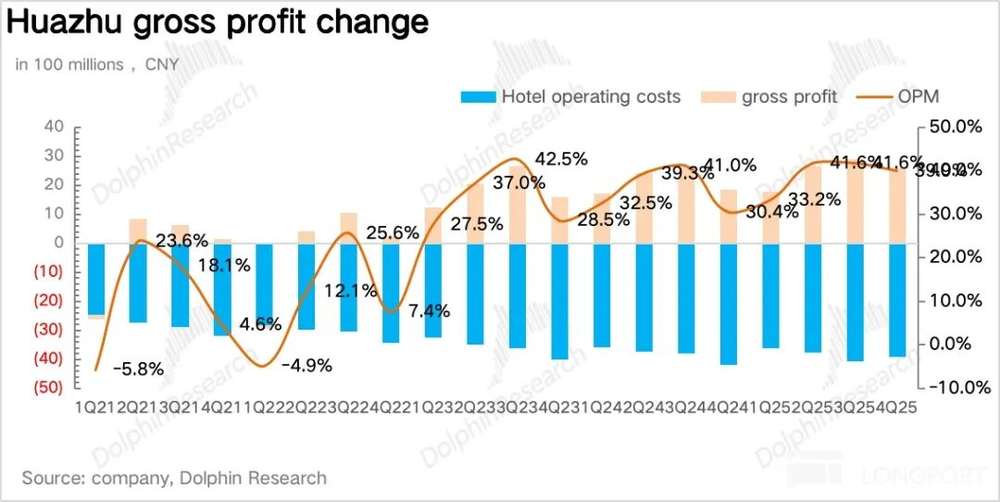

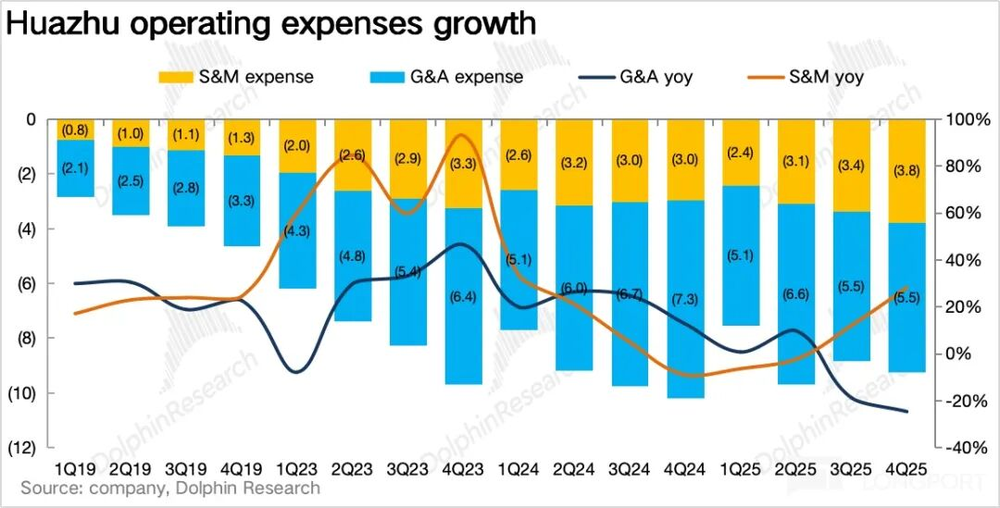

4、轻资产转型提升盈利能力。加盟业务收入占比同比提升4.8个百分点,推动毛利率大幅提升9.5个百分点。费用方面,虽因中高端品牌营销导致销售费用率抬升,但加盟业务占比提升使管理费用率下滑,最终经调EBITDA达21.9亿元,远超市场预期的17.8亿元。

5、2026年增长指引2%-6%。公司预计2026年整体增长2%-6%,其中加盟业务增长12%-16%,增速较2025年阶段性放缓,但开店指引仍达2200-2300家,保持较快速度。

海豚君整体观点:

华住作为国内酒旅行业龙头,财报反映行业边际变化,可进一步确认两点趋势:

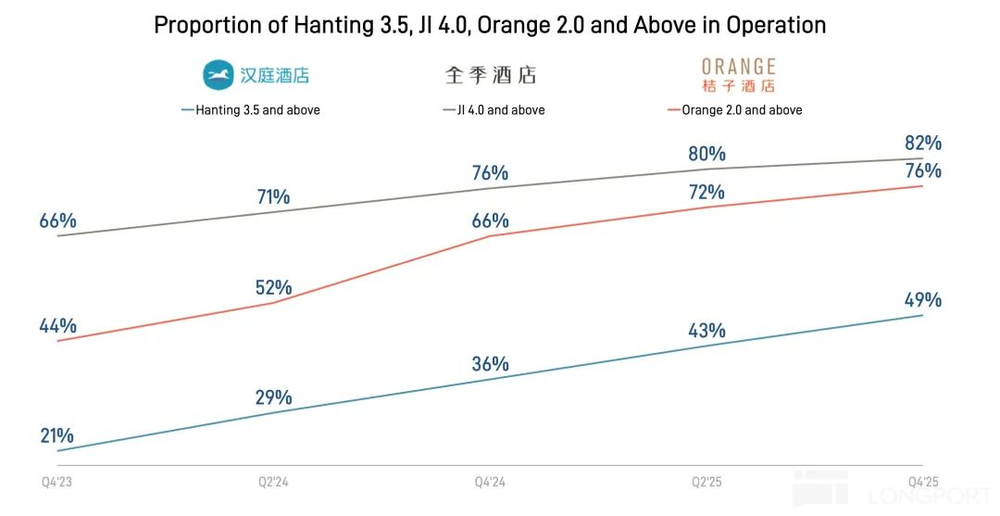

1)供需格局转变:华住ADR在三季度转正后四季度环比提速,既体现头部品牌溢价能力修复,也打消市场对“消费降级导致酒店降价换入住率”的担忧。行业供给从“金字塔型”(底层为廉价招待所和低端快捷酒店)加速向“橄榄型”演进,华住主动淘汰低端供给、增加中高端优质供给是有力印证。

2)消费者更关注质价比:结合亚朵与华住财报,加盟商和消费者更愿意为全季5.0、桔子水晶、亚朵4.0见野等设计优、服务标准的中端及中高端品牌买单,成为RevPAR增长核心;老旧经济型酒店即便降价,RevPAR仍下滑。这表明酒旅消费“结构性上移”,酒店溢价能力不再依赖地段,而是产品、服务、场景的全方位升级,体验升级的溢价远大于降价带来的客流量。

以下为详细解读

一、RevPAR环比持续修复

解读财务数据前,先从经营数据层面观察华住四季度表现。

1.1 ADR强劲修复

RevPAR同比增长1.8%,延续三季度正增长且环比提速。量价拆分显示,行业供给增速从上半年高个位数回落至5-6%,新增压力减轻;华住汉庭3.5、全季5.0等新版本在下沉市场开店占比提升,对冲宏观溢价不足,部分县级市中华住是唯一全国性连锁品牌,推动ADR同比增长4%。入住率同比下滑1.6%,公司电话会提及商务需求复苏缓慢,但错峰旅游与节日消费支撑休闲需求,推测下滑主因新开店“稀释”。

1.2海外市场量价齐增

欧洲市场RevPAR同比增长7.4%至87欧元/晚,圣诞新年假期拉动旅游需求,德国等国传统展会与商务密集期支撑差旅需求,推动入住率同比提升2.1%;品牌结构优化与溢价能力提升使ADR同比增长4.3%。此外,华住积极开拓东盟市场,通过汉庭、桔子等品牌在越南、柬埔寨、老挝签约项目,输出数字化能力。

1.3开店速度明显放缓

四季度净新增157家店,节奏放缓。华住主动抬高加盟门槛,加盟商因单店回本周期延长更谨慎。结构上,桔子水晶、漫心、美仑等中高端品牌新开业增速超集团平均,是结构升级核心;汉庭等经济型品牌以翻新为主。待开业管道超50%位于三线及以下城市,华住将中高端产品带入县域市场,获取连锁化红利。背后反映缺乏品牌、会员和技术支撑的单体酒店加速淘汰,优质资产向头部连锁品牌集中。

二、直营业务超预期

2.1集团整体营收超出指引上限

四季度营收65.3亿元,同比增长8.3%,超出2%-6%指引上限。拆分业务:加盟业务受益供应链整合与加盟商签约强劲,同比增长21%,占比提升4.8个百分点至46.3%,符合市场预期;直营业务营收32.7亿元,同比下滑3.2%但降速收窄,小幅超预期,推测禧玥、花间堂等高端直营酒店表现优异。

2.2轻资产转型带动盈利能力持续提升

轻资产战略推进下,高盈利加盟业务占比提升推动毛利率提升9.5个百分点至40%(加盟模式节省租金、人力等刚性成本,毛利率更高)。

2.3盈利能力大幅提升

费用方面,虽因中高端品牌社交媒体营销、广告投放使销售费用率抬升,但加盟业务占比提升驱动管理费用率下滑,最终经调EBITDA达21.9亿元,远超市场预期的17.8亿元。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com