全球第二功率芯片企业单季利润骤降75%,经营现金流几近枯竭

2025年中国芯片产量突破4843亿块,日均产出13.3亿颗;出口量达3495亿个,日均出口9.6亿颗,出口金额14442亿元,同比增长27.4%。

即便剔除台积电,内地芯片产能也已接近全球四分之一。

这似乎与大众认知存在偏差——中国芯片不是正面临制裁吗?

事实上,中国仅高端制程芯片受限,中低端制程未受影响,反而在制裁背景下快速发展,抢占了更多国内外市场。

背后逻辑是国产化替代为中低端芯片创造了大规模应用场景,推动其快速成长与完善,进而降低成本,在国际市场与海外品牌竞争。

只要牢牢占据中低端市场,高端芯片的国产化与价格平民化只是时间问题,正如面板行业的发展路径。

01

功率半导体领域的佼佼者:芯朋微

芯朋微或许不为大众熟知,但你家中空调的电源管理芯片、充电桩内的功率器件,很可能就来自这家企业。

芯朋微2005年成立于江苏无锡,2020年登陆科创板,主营功率半导体业务,核心是管理电能转换的芯片。在AC-DC(交流转直流)细分领域,芯朋微已跃居全球第二,仅次于国际行业巨头。

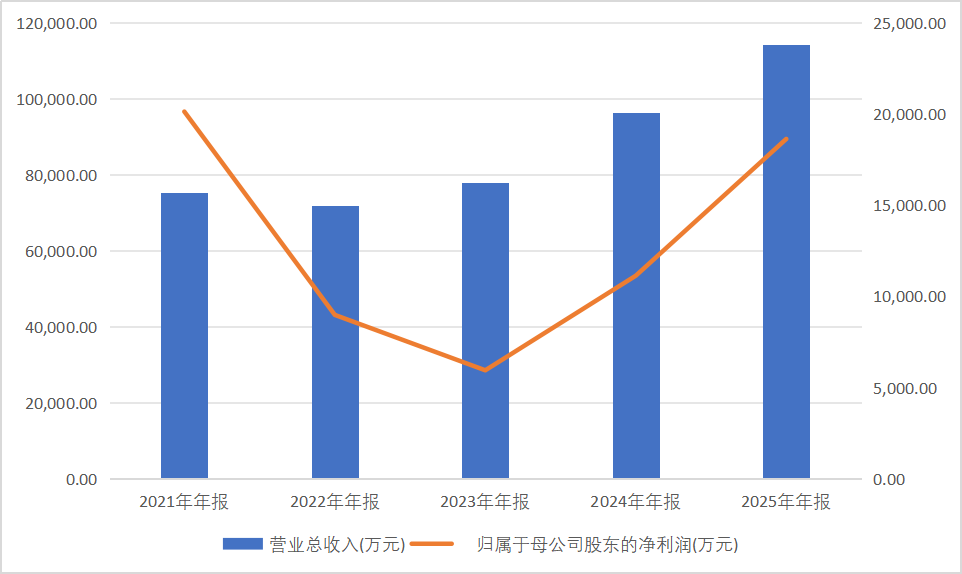

当看到芯朋微2025年年报时,最直观的感受是:上半年业绩高歌猛进,年底却突然遇冷。

2025年前三季度,芯朋微营收同比增长超25%,净利润更是飙升八成。然而第四季度单季,营收同比仅增3.11%,净利润暴跌75.18%,扣非净利润甚至亏损1618万元。这种前高后低的断崖式下滑,不得不引发警惕。

2025年全年,芯朋微实现营业收入11.43亿元,同比增长18.47%;归母净利润1.86亿元,同比大幅增长67.34%。

数据来源:iFind

单看数据似乎亮眼,但需注意的是,1.86亿元净利润中,有8020万元来自非经常性收益——公司9月出售芯联越州股权产生的公允价值变动收益。

也就是说,主业实际盈利远低于表面数据。

关键问题在于:扣非归母净利润仅5587万元,同比下降23.59%。扣非净利润是企业真实经营能力的体现,这一指标下滑,表明公司主业面临不小压力。

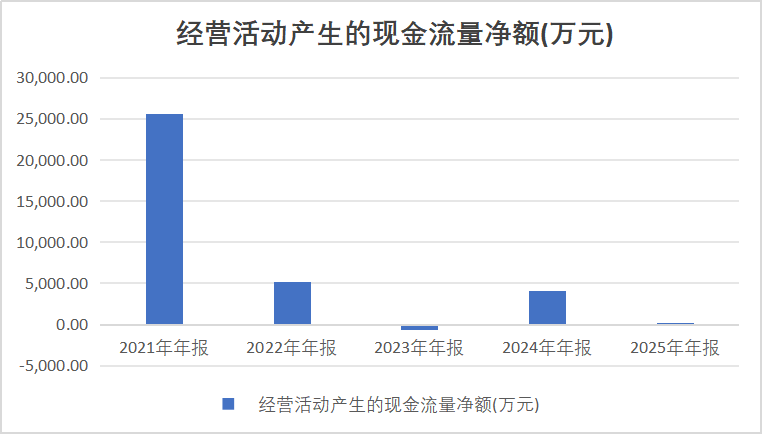

更引人注目的是现金流状况。

数据来源:iFind

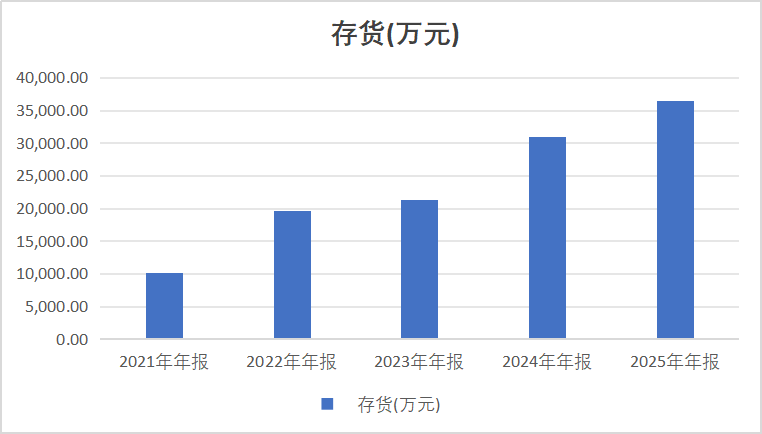

2025年经营现金流净额仅184万元,同比下降95.45%,几乎归零。这意味着公司全年经营下来,实际回款寥寥无几,资金大量积压在应收账款与存货中。

应收账款占净利润的比例高达97.15%,叠加存货增加,公司营运资金被严重占用,呈现出“账面红火,资金未回笼”的局面。

数据来源:iFind

研发投入方面,芯朋微2025年研发费用2.58亿元,占营收的22.60%,研发人员占比近七成。半导体行业的核心竞争力在于技术积累,芯朋微的持续研发投入值得肯定,但高投入也导致短期利润承压,这也是扣非净利润下滑的原因之一。

从行业格局看,功率半导体是国产替代进度最快的半导体细分领域。2024年车规级IGBT国产化率突破50%,整体功率半导体国产化率从2020年的20%提升至45%。作为AC-DC领域全球第二,芯朋微本应享受国产替代红利,但红利能否转化为实际业绩,还需看企业执行力。公司第四季度业绩断崖式下跌是否与行业竞争加剧、价格战压缩利润有关?年报未给出明确解释,这一疑点值得关注。

02

业务结构分析

芯朋微三大产品线中,家用电器类占比66.3%,标准电源类占15%,工控功率类占18.4%。其中工控功率类增长最快,同比增速达27.16%,毛利率也最高,为44.60%。

值得关注的是,芯朋微正转型半导体能源赛道,新兴市场(服务器/通信/工业电机/光储充/新能源车)营收同比大幅增长约50%,新品类(DC-DC、Driver等)营收增长39%。这表明公司战略方向清晰,在新能源、AI算力等热门领域已有所突破。

近期分析多家上市公司发现,新能源车推动了全行业转型,AI算力也让相关产业站上风口。但需思考的是,新兴市场的增长能否抵消传统业务的下滑?

四季度的业绩已给出了不太乐观的信号。

03

潜在风险

一是现金流风险。经营现金流几近枯竭,应收账款高企,若下游客户回款出现问题,公司资金链将面临考验。

二是业绩持续性风险。第四季度单季扣非净利润转亏,2026年一季度能否恢复增长?这是投资者需重点关注的问题。

总体而言,芯朋微基本面有亮点也有隐忧:亮点在于战略方向正确、新兴市场增长强劲、技术积累深厚;隐忧则是第四季度业绩下滑、现金流恶化、扣非净利润下降。

短期来看,对芯朋微需保持谨慎,建议等待2026年一季报业绩明朗后再做判断;中长期则需观察公司能否在新能源、AI算力赛道持续发力,实现从家电芯片向能源芯片的成功转型。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com