自有品牌成商超新赛道,头部企业如何构建竞争壁垒?

出品/零售商业评论

当山姆会员的购物车里堆满Member's Mark商品,盒马鲜生近三成半销售额来自自有品牌,胖东来自有品牌三年增长80倍——中国零售业正迎来一场深刻的自有品牌变革。在商超自有品牌销售额增速远超传统品牌的趋势下,山姆、沃尔玛、胖东来、盒马等头部企业纷纷依托供应链优势与商品创新构建壁垒,自有品牌已成为商超增长的核心引擎。这场变革的背后,是零售商从“渠道商”向“产品经理”的转型,自有品牌不再是价格战工具,而是差异化竞争、提升盈利、重塑消费者关系的战略核心。

01

自有品牌:从规模扩张到品质深耕

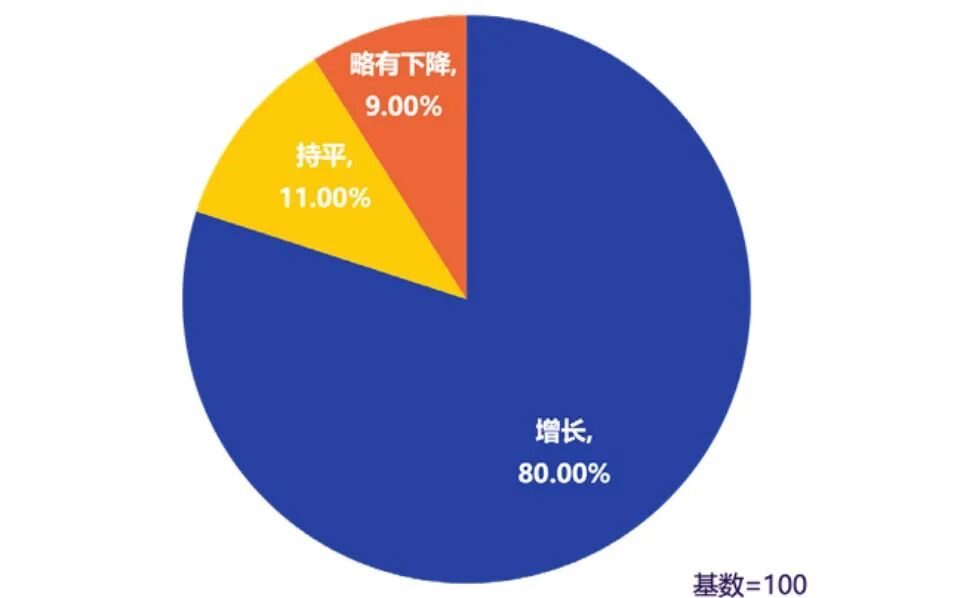

国内自有品牌正从“量变”转向“质变”。《中国自有品牌发展研究报告(2025-2026年)》显示,八成供应商的自有品牌供货额持续增长,自有品牌SKU占总SKU的20%,2024年供货额占比均值达38.43%。

《中国自有品牌发展研究报告(2025-2026)》:2024年自有品牌供货总额表现

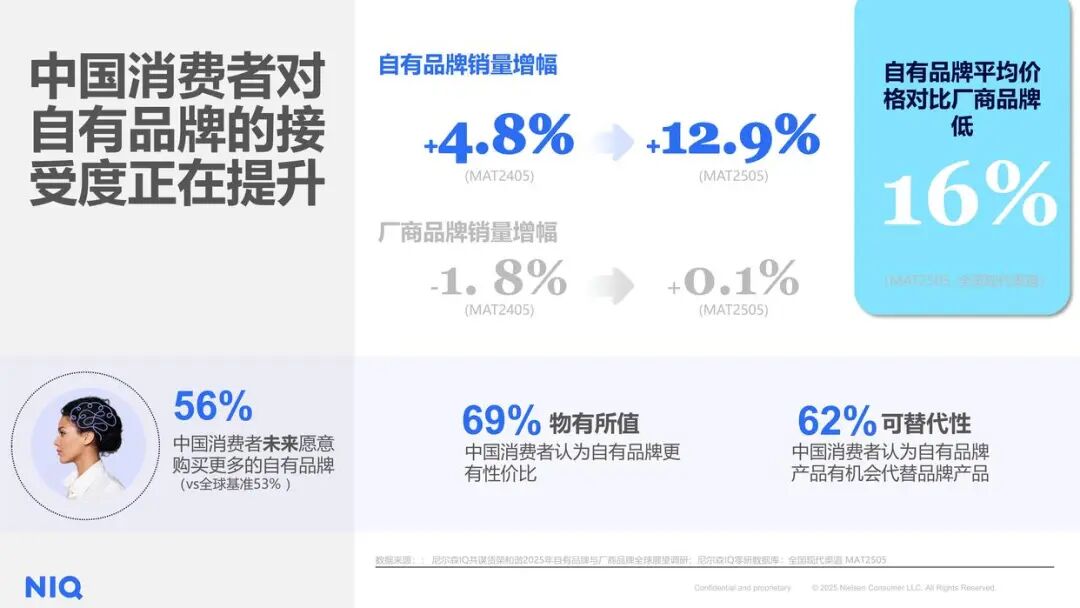

消费端,尼尔森IQ报告指出,56%的中国消费者愿增加自有品牌购买,高于全球平均。当前中国自有品牌均价较厂商品牌低16%,价格优势是入场券,但头部企业已转向价值竞争。

「零售商业评论」认为,自有品牌是零售商突破增长、构建长期优势的核心抓手,价值体现在三方面:一是通过供应链上游延伸,实现极致性价比,让渡价值给消费者;二是开发独家商品,摆脱同质化依赖;三是驱动产品创新,完成从渠道到品牌的升维。

02

头部商超发力,自有品牌成增长新引擎

自有品牌已成为头部企业核心竞争力的关键。山姆以约4000个精选SKU,自有品牌占比30%,销售额占比却达40%,培育出13个亿元单品;沃尔玛以“沃集鲜”为核心,联合小红书焕新升级,形成“沃集鲜+惠宜+George”组合,覆盖全场景;奥乐齐90%商品为自有品牌,通过本土化研发和直采,部分品类价差达50%,9.9元白酒上市即售罄;胖东来自有品牌三年增长80倍,2025年销售额达60亿元,销售占比30%,四个单品过亿,复购率超60%,未来目标占比超50%;盒马自有品牌销售占比35%,“超盒算NB”业态占比达60%,每季汰换率20%;永辉计划五年打造500支自有品牌商品,目标三年内100个亿元单品、五年占比40%。领先零售商正从渠道方蜕变为产品创新者,业内人士称,拥有商品开发、本土化适配及供应链整合能力的企业将赢得下半场优势。

03

自有品牌竞争力的核心密码

商超扎堆自有品牌赛道,未来竞争在于构建四大壁垒:一是供应链深度整合与商品共创,从研发到生产全链路协同,如“沃集鲜”与泸溪河等品牌共创年货,山姆与供应商半年调整坚果配方,盒马C2M模式提升新品存活率,马来西亚榴莲基地为其开设专属生产线;二是差异化选品与精准定位,基于消费者洞察创新,如山姆“简单标签”食品、盒马场景化产品(25颗草莓蛋糕)、奥乐齐本土化特色商品;三是创新迭代与消费者洞察,山姆通过会员反馈优化产品,盒马3个月内完成区域特色商品开发,新品复购率高于行业;四是品质控制与信任建立,奥乐齐构建全链路品控,胖东来自公示成本结构,将渠道信任转化为品牌信任。业内人士表示,自有品牌革命最终检验的是对消费者的理解,能否将需求转化为信任。从山姆到盒马,零售企业正重新定义“好商品”——在品质与价格间找到最佳平衡。零售业自有品牌的未来在于“价值比拼”,需超越价格战,提升品质力、品牌力与生态力,以长期主义经营才能成为第二增长曲线。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com