华尔街如何为“光子时代”估值?Lumentum(LITE)估值分歧深度解析

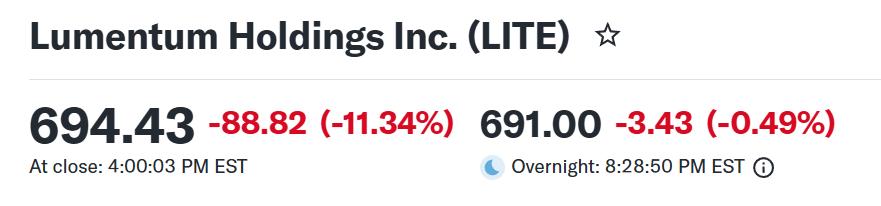

当散户还在纠结222倍市盈率是否过高时,华尔街投行已开始集体上调Lumentum(LITE)的盈利预期。

2026年3月2日,英伟达以20亿美元战略入股LITE,这一交易被机构视为AI基础设施从“电子时代”迈向“光子时代”的重要标志。

当前,投行对LITE的分歧已不再是“是否值得投资”,而是“估值究竟多高合理”。从Stifel将目标价上调至800美元的极度乐观,到巴克莱银行把目标价从475美元大幅提升至750美元,再到摩根士丹利给出520美元的审慎中性价格,这场围绕“光电领域主导权”的估值博弈,成为美股AI赛道极具分析价值的案例。

投行聚焦的“拐点论”:2027年成关键节点

在各大投行的深度报告里,2027年被多次标注为LITE的“关键转折年”。分析师指出,随着AI互连架构向共封装光学(CPO)和近封装光学(NPO)全面转型,LITE的收入结构将发生根本性变化。

据预测,LITE的CPO/NPO激光芯片业务收入在2026财年将达1.24亿美元,2027财年预计飙升至5亿美元,2028财年有望冲击17亿美元。这意味着到2028年,原本属于边缘业务的光源芯片将占公司总收入的20%以上,这种高毛利产品的非线性增长,是支撑800美元目标价的核心逻辑。

相比之下,摩根士丹利提出了一套严谨的“需求稀释模型”来平衡市场热度。大摩认为,虽然CPO是未来趋势,但它对传统可插拔光模块的替代并非一蹴而就。根据其基准情境分析,2026年CPO对光模块需求的稀释率仅为3%,2027年约为11%,2028年升至16%。这表明未来三年内,LITE的传统光模块业务(CloudLight)仍有强劲的现金流保障,而CPO则是纯粹的额外增量。大摩强调,市场目前低估了1.6T光模块放量带来的盈利潜力,这使得LITE的估值下修风险被有效控制。

估值模型的显著分歧:看空与看多的博弈

华尔街当前的估值体系正处于激烈碰撞中。看多阵营以Jefferies为代表,其模型预计LITE在2027日历年的营收可能达到56亿美元,这一数字比市场平均预期高出46%。Jefferies的逻辑基于“物理溢价”:LITE的200G EML激光器单价是100G产品的两倍,但生产成本仅增加15%。这种高经营杠杆意味着,当1.6T模块在2026-2027年成为市场主流时,LITE的营业利润率将从目前的25%左右向36%的历史峰值迈进。

不过,美股投资网发现并非所有机构都愿意给出高溢价。美银证券(BofA)分析师虽将目标价从520美元上调至600美元,但仍维持“中性”评级。美银认为,LITE目前面临“估值过高”的问题,其市销率已超过11倍,远高于行业5.9倍的均值。

这种分歧反映了机构投资者的核心博弈:究竟应将LITE视为一家具有周期性的半导体组件商,还是将其重新定位为“AI算力工厂的核心供应商”?目前24家主流分析机构中,有17家给出买入评级,这表明“投资确定性”已战胜对“高估值”的担忧。

英伟达眼中的“新CoWoS”

投行近期报告中出现了一个颇具启发性的类比:磷化铟(InP)激光芯片正成为下一个CoWoS。

美股投资网认为,英伟达向LITE和Coherent各投资20亿美元,意图十分明确——由于铜互连在224G速率下传输距离缩短至1米以内,光学互连不再是可选项,而是强制性的硬件标准。LITE目前掌握着全球领先的磷化铟制造平台,且通过7年长期协议锁定了衬底供应,在地缘政治不确定性加剧的背景下,这为英伟达提供了珍贵的供应链“安全区”。

从技术护城河来看,LITE的OCS(光电路交换)业务正成为另一个估值推动因素。Needham分析师Ryan Koontz强调,LITE的R300交换机是目前唯一能将交换延迟降低98%的商用方案,这对于10万枚以上GPU规模的超大型集群至关重要。

管理层已明确目标:到2026年底,OCS业务单季营收将突破1亿美元。投行认为,OCS不仅是硬件产品,它通过与SONiC等软件生态的集成,正建立起类似英伟达CUDA的软件黏性,这让客户在技术迭代时难以更换供应商。

机构关注的“潜在风险”

尽管投行普遍看多,但对风险的揭示依然详尽。核心担忧在于AI基础设施支出的波动性。如果云巨头(Hyperscalers)在2027年因电力供应瓶颈或资本开支季节性调整而放缓采购,LITE作为供应链最上游企业,将率先受到“长鞭效应”的冲击。

此外,虽然英伟达的20亿美元是有力支持,但也加剧了LITE对单一超级客户的依赖。一旦技术路线发生偏差,例如铜互连通过新型SerDes算法超预期延长使用寿命,LITE目前基于1.6T模块爆发构建的估值模型将面临大幅调整。

总结

美股投资网总结各大投行的核心观点,认为LITE目前已不再是单纯的“光模块供应商”,而是被重新定义为AI硬件层面的“系统级架构参与者”。如果认同AI竞赛的下半场是“效率与功耗的竞争”,那么LITE就是无法绕开的关键环节。

本文来自“美股投资网”,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com