800亿光伏巨头启动并购:硅料龙头与黑马企业的战略整合

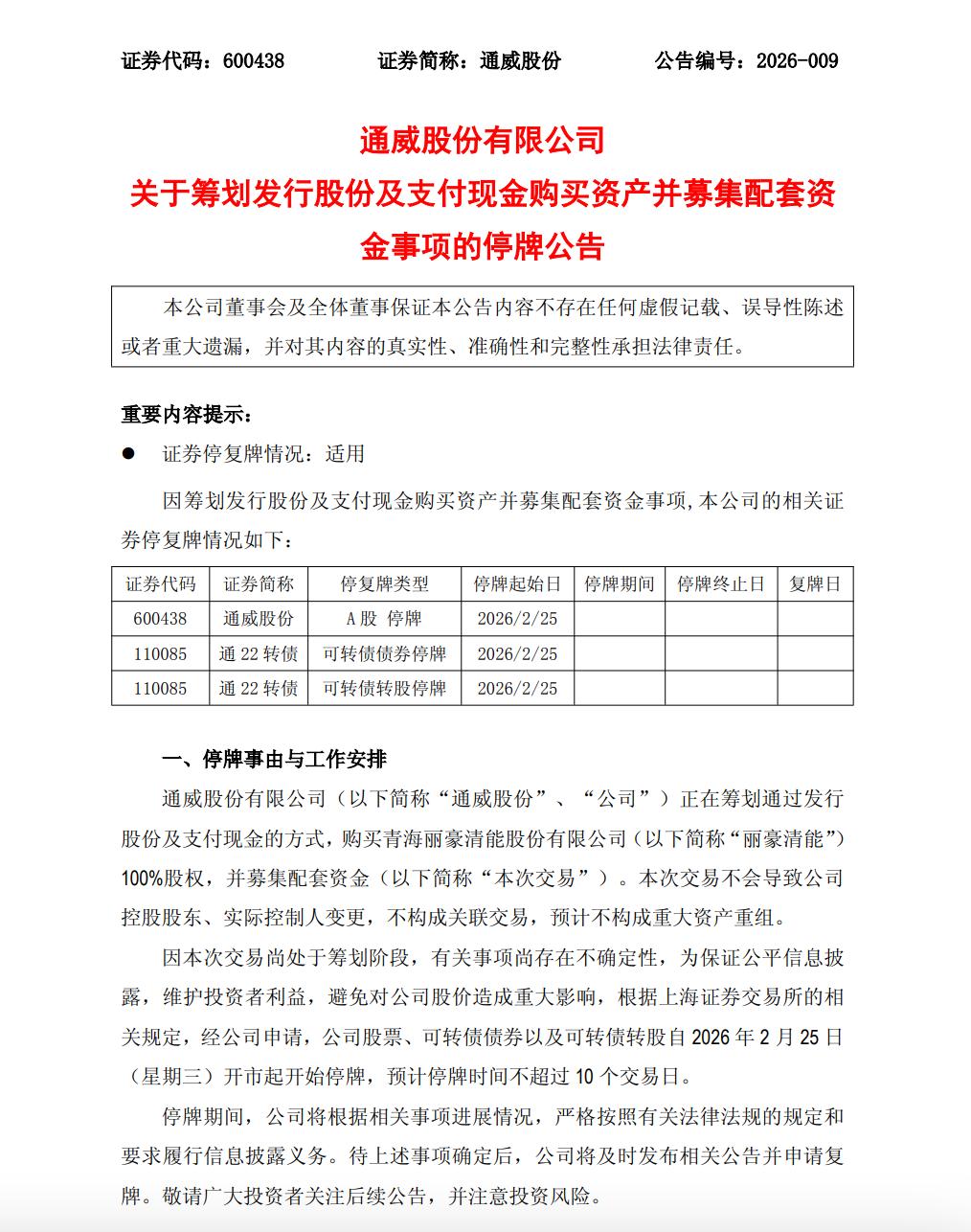

2月24日晚间,通威股份发布公告,宣布公司正计划通过发行股份与支付现金相结合的方式,收购青海丽豪清能股份有限公司(以下简称“丽豪清能”)的全部股权,并同步募集配套资金。这一举措有望推动双方在硅料业务领域实现协同升级。

作为全球高纯晶硅领域的领军企业,通威股份与近年来在硅料行业迅速崛起的“黑马”丽豪清能,在业务赛道上存在高度的协同性。

除了业务层面的契合,两家企业还有着更深层次的联系——丽豪清能的负责人段雍曾是通威股份的前高管,他曾在通威旗下的多晶硅料业务平台担任总经理,是通威硅料业务拓展的核心人物。

如今,这位曾经的功臣或将带领自己一手打造的“硅料黑马”重新回归老东家的体系,上演光伏行业内难得一见的“故人重聚”。在行业整合加速的当下,这场并购不仅关系到两家企业的发展命运,更可能成为硅料环节产能整合的标志性事件。

行业榜首与第五名的“再度携手”

根据通威股份披露的公告内容,本次交易不会改变公司控股股东和实际控制人的地位,不构成关联交易,预计也不构成重大资产重组。

为了确保公平信息披露,维护投资者的利益,避免对公司股价产生重大影响,依据上海证券交易所的相关规定,通威股份的股票、可转债债券以及可转债转股自2026年2月25日开市起开始停牌,预计停牌时间不超过10个交易日。

如果此次并购能够顺利完成,将是硅料环节一次具有重要战略协同意义的整合。从业务结构来看,两家企业的主营业务高度协同,这为后续的产能整合和团队融合奠定了坚实的基础。

通威股份作为全球高纯晶硅的龙头企业,截至2025年中期,已拥有超过90万吨的年产能,太阳能电池产能突破150GW,业务涵盖绿色农业和新能源领域。

而丽豪清能虽然成立于2021年4月,但在短短几年内迅速发展,建设了年产20万吨光伏级高纯晶硅以及2000吨电子级高纯晶硅的生产项目。德国伯恩霍伊特研究公司的最新报告显示,截至2024年底,丽豪清能在全球多晶硅产能排名中位列第五,排在它前面的分别是通威股份、协鑫科技、大全能源和新特能源。

根据天眼查的信息,丽豪清能背后汇聚了正泰集团、IDG资本、爱旭股份、晶盛机电、华金资本、长江创新投资等众多产业和财务投资者。早在2022年12月,爱旭股份就曾公告以3.85亿元认购丽豪清能2.78%的股权,据此推算,当时丽豪清能的估值已经达到138亿元。

一旦整合完成,通威股份的硅料年产能将一举突破百万吨,进一步扩大与竞争对手的差距,巩固其在全球硅料市场的领先地位。同时,丽豪清能的高效产能和先进技术将融入通威体系,助力通威进一步优化产能结构,提升产品质量和成本优势。

这场“强强联合”的背后,是一段业内熟知的人才回流故事。2014年,段雍担任通威旗下永祥股份的总经理,参与了永祥股份多个高纯晶硅项目的建设,拥有出色的技术和管理经验。2021年离开通威后,他迅速在青海组建了丽豪清能,打造出又一个高效低碳的硅料基地。

如今,段雍或将带领丽豪清能重新回到通威体系,有望为通威股份带来技术、管理和团队层面的深度赋能,推动双方在硅料业务上的协同升级,降低整合难度,实现平稳过渡。

值得关注的是,通威此时进行并购,正处于自身经营面临压力的关键时期。2024年年报显示,公司归母净亏损70.39亿元,同比下滑151.86%,这是公司上市20年来首次出现年度亏损;2025年的业绩预告显示预亏90亿至100亿元。公司股价也从2022年7月超过60元/股的历史高点一路下跌,当前市值约为817亿元,较巅峰时期蒸发了超过1800亿元。

业绩和股价的双重压力,也让市场对此次并购产生了不同的看法。有投资者明确表示不看好,认为在亏损持续扩大的背景下推进并购,会增加公司的资金压力和经营风险;但也有产业观察者指出,在当前的行业环境下,行业内部的收购兼并成为最优的出清路径,优质资产的加速重整,将直接优化行业竞争格局,缓解产能过剩带来的“内卷”压力。

从通威自身的财务状况来看,选择“发行股份+支付现金”的组合方式进行收购,能够在一定程度上缓解完全用现金收购带来的巨大资金压力。

通威资本运作再布局:此前定增、并购均未成功

实际上,这并非通威首次尝试大规模并购。在光伏行业的发展进程中,通威一直通过资本运作来优化布局,但此前的两次重大动作都未能成功。

2023年4月,通威股份推出了160亿元的定增计划,募集的资金将用于公司内蒙古20万吨高纯晶硅项目和云南通威水电硅材高纯晶硅绿色能源项目。

当时,通威股份表示,本次发行募投项目投产后,公司将新增高纯晶硅产能40万吨,N型硅料产能将大幅提升,以满足下游新型太阳能电池对高品质高纯晶硅的需求,推动光伏技术进步和产业升级。

同年9月,通威股份发布公告,宣布终止该定增募资事项。通威股份表示,基于当前资本市场环境发生变化,公司价值存在明显低估,因此选择撤回定增计划。

2024年8月,通威再次采取行动,计划以不超过50亿元现金,增资并收购润阳股份,这笔交易一度成为光伏“史上最大”的并购案。

但这场被寄予厚望的并购最终也未能落地。经过半年的时间,该交易终止。通威股份表示,双方进行了多轮详细、全面的沟通磋商,但截至目前仍有部分商务条款未能达成一致,最终经协商一致,决定终止意向性增资事项,增资意向协议也同时解除。

接连的挫折并没有动摇通威整合产业链的决心,反而促使其调整策略:从高风险、高复杂度的跨环节并购,转向更具协同性、可控性更强的同业整合。丽豪清能作为非上市公司,股权结构清晰,技术路线与通威高度一致,整合难度和不确定性相对较低。

从行业角度来看,此次并购正处于光伏产业的关键节点。当前,光伏行业正深陷结构性过剩的困境,据中国光伏行业协会的数据,预计2025年多晶硅需求量约为160万吨至180万吨,可匹配700GW的光伏需求,即使2025年没有新增产能,以2024年323.1万吨/年的存量规模来判断,2025年市场仍存在产能严重过剩、投资过热的风险。

在光伏产业链产能过剩、价格承压、供需短期难以缓解的背景下,头部企业通过并购整合来优化格局、提升集中度,成为行业突破困境的主流路径。相较于被动等待中小产能出清,主动收购优质资产不仅能够快速扩大市场份额,还能避免价格战对行业生态的进一步破坏。通威此次的举措,正是这一趋势的具体体现。通过吸收丽豪清能这一高效产能、复用段雍团队的成熟经验,通威有望构建起更具韧性的供应链体系,在下一轮行业复苏中占据有利地位。

需要注意的是,本次交易仍处于早期阶段。通威在公告中明确提示:尚未签署正式协议,具体方案仍在论证中,需要经过董事会、股东大会以及监管部门的审批,存在不确定性。但即便如此,通威股份释放的战略意图已经足够清晰:在光伏行业洗牌加速的窗口期,通威选择主动出击,通过同业并购整合优质资源,而非被动等待行业周期回暖。

对于通威而言,此次并购不仅是巩固硅料龙头地位的重要举措,更是其优化资本运作策略、实现高质量发展的关键一步;对于丽豪清能而言,被行业龙头收购,能够获得充足的资金、技术和市场渠道支持,避免在行业低谷期独自承受压力,实现可持续发展;对于整个光伏行业而言,这场并购将加速硅料环节的产能出清与格局优化。

本文来自微信公众号“猎云精选”,作者:韩文静,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com