Anthropic难再拖累美股?香橼做空SNDK的三大核心逻辑

过去两周,Anthropic几乎成了美股SaaS板块波动的核心变量。

每当这家硅谷AI公司释放产品进展,软件股便先跌为敬。市场一度形成明显的防御姿态——先降低风险敞口,再判断影响程度。iShares软件业ETF(IGV)年初至今一度回撤接近26%,不少法律、金融信息服务商被视为“潜在受害者”。

但本周二的直播发布会,市场情绪明显缓和。

Anthropic对Claude Cowork智能体的定位给出了更清晰的边界:它是嵌入现有企业软件体系的工具层,而不是绕过传统软件商、直接重构行业价值链的替代者。这种表态,直接触发了软件板块一轮集中修复。

周二,美股三大指数全线收涨,纳指涨幅超过1%。科技股领涨,而此前空头仓位较重的软件股出现了典型的短线挤压行情。

从“替代风险”到“增值工具”

这次反弹的核心在于市场叙事的切换。

此前的担忧是:AI自动化工具可能直接削弱法律数据库、金融终端、CRM系统的使用价值,从而压缩传统SaaS公司的订阅收入。

但Anthropic宣布与FactSet(FDS)、LSEG(伦敦证交所集团)、Salesforce(CRM)以及汤森路透(TRI)展开深度合作,Claude将作为插件直接嵌入这些平台的工作流。

这意味着商业模式并非被取代,而是被增强。市场的理解迅速从“AI削弱客户粘性”转向“AI提升客户单价和使用频率”。

股价反应非常直接。汤森路透(TRI)单日上涨11.4%,创下2008年以来最大单日涨幅;FactSet(FDS)上涨近6%;Salesforce(CRM)反弹超过4%。

这不是情绪性的狂热,而是估值模型的调整。当AI被视为能力增强层,而非替代层,市场愿意重新给这些公司时间与空间。

空头回补与对冲退潮

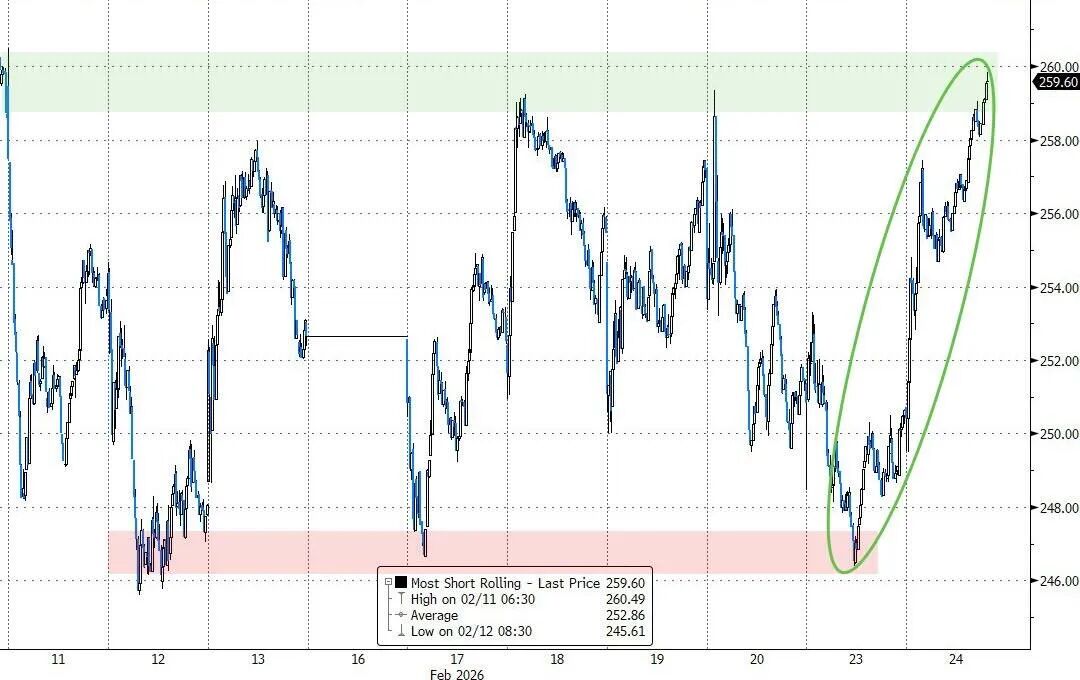

从盘面结构来看,这轮上涨带有明显的仓位驱动特征。

高盛统计的“做空最集中”股票组合当天上涨近4%,创下今年第二大空头挤压幅度。这说明此前市场的风险对冲已经积累到较高水平。

过去两周,由于担忧AI对SaaS行业形成结构性冲击,机构投资者大量配置看跌期权保护。期权隐含波动率处于高位,对冲成本显著上升。

当发布会并未释放实质性利空,反而明确合作框架后,风险溢价开始迅速回落。隐含波动率下降、时间价值衰减,迫使部分机构回补现货头寸。对冲仓位的集中平仓,进一步放大了反弹幅度。

标普500指数虽然在50日均线附近仍有技术压力,但短期内,空头仓位的收缩为指数提供了支撑。

硬件板块助攻

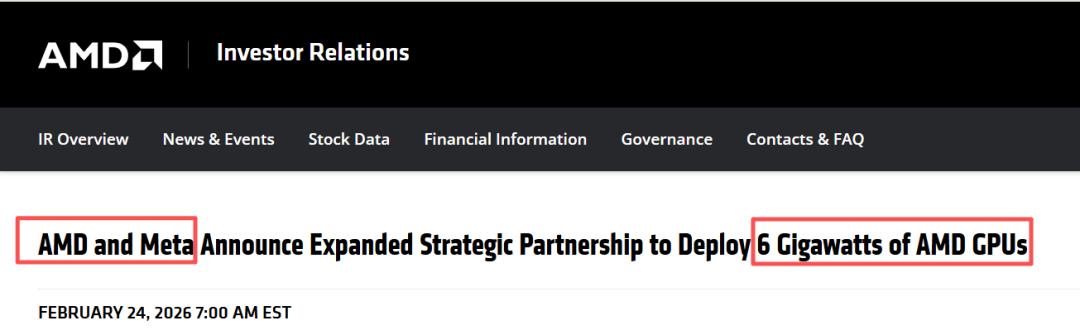

当天不仅软件股反弹,半导体板块也提供了重要支撑。

AMD上涨约9%,主要因 Meta 宣布双方达成大规模 AI 芯片采购协议。据多家媒体报道,该合作将覆盖未来多年、总量达约 6 GW 的 AMD Instinct 系列 GPU 供应,并可能使交易总额超过百亿美元级别。

市场解读认为,这一协议不仅显著提升 AMD 在 AI 加速器市场的可见收入结构,也在一定程度上缓解了投资者对算力供应过度集中在英伟达一家的担忧。

宏观层面,美国消费者信心数据回升,房地产价格相对稳定,也缓解了衰退担忧。风险偏好在技术面与基本面双重作用下有所修复。

接下来市场关注点已经转向英伟达即将公布的财报,以及政策层面的表态。

风险缓和,不等于风险消失

需要强调的是,本次反弹更多是短期风险的缓解,而非长期结构问题的终结。

第一,效率提升正在发生。

已有案例显示,原本需要数周完成的专业工作被压缩至极短时间。这种效率提升,长期必然影响收费模式与人力结构。

第二,岗位结构仍将分化。

执行性、重复性工作仍存在被替代风险。企业层面通过插件模式缓冲冲击,但行业利润结构未必完全不变。

Anthropic自身估值已高达约3800亿美元。作为未上市的AI巨头,其每一次产品落地都会影响二级市场对软件公司的风险溢价定价。

短期恐慌被证伪,只意味着估值压力得到释放;并不意味着AI对SaaS商业模式的影响已经被完全消化。

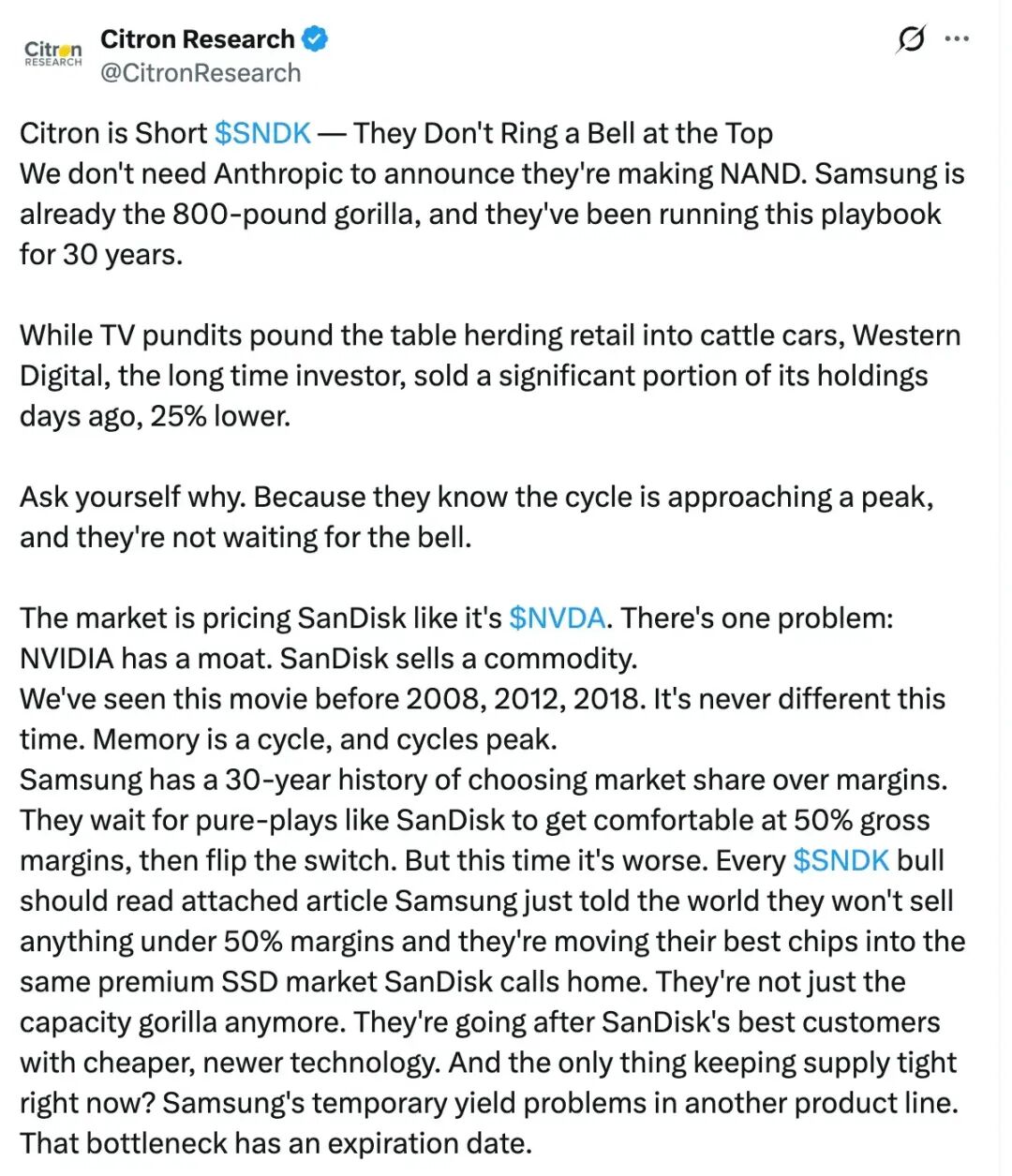

香橼做空SNDK背后的核心逻辑

周二,老牌空头机构香橼在社交媒体发帖称,市场对闪迪(SNDK)的定价逻辑存在根本性错误,所谓存储芯片供应紧张只是“海市蜃楼”,周期顶部已经不远。

帖子发出后,SNDK股价周二早盘随即跳水,跌幅一度扩大至5.7%,午盘之初曾短线转涨,后跌幅再度扩大、曾达到8%,最终收跌4.2%。

香橼发布做空声明前,SNDK过去一个月涨近40%,2026年以来涨约175%,过去12个月累计涨幅超过1200%。在标普500和纳指整体震荡的背景下,这种走势本身就带有强烈的情绪色彩。

香橼选择在这个位置出手,显然是冲着“超级周期”叙事来的。

香橼看空SNDK的三大逻辑

香橼的逻辑可归纳为三个核心问题:

1、三星是否会重夺定价权?

存储行业投资者皆知,三星打法向来强硬,过去三十年多次在高景气阶段扩产抢份额,优先以规模优势获取利润。香橼认为,本轮风险在于三星不仅有产能,还有技术升级——其正将更先进制程导入高端SSD市场,同时公开表示不会以低于50%的毛利率出售产品。这并非单纯压价,而是用新技术争夺高端客户,若在SNDK核心利润区发力,其毛利率或被挤压。

2、西部数据减持传递何种信号?

SNDK长期投资者Western Digital(WDC)近期大量出售SNDK股份,成交价比当前市价低约25%,资金主要用于偿债。香橼将其解读为产业资本高位兑现的信号。虽可理解为正常资产负债表管理,但关键在于减持时机与折价出售行为——周期股中,产业资本动作通常比市场情绪更具参考价值。

3、供需紧张是真实还是阶段性?

香橼称当前供应紧张为“海市蜃楼”,判断源于三星某产品线良率瓶颈导致阶段性供给收缩,而该瓶颈有期限。一旦良率修复,叠加此前扩产的潜在产能,供给释放速度或超预期。历史上存储行业的典型特征是:价格上涨慢,下跌快。

市场高估值的支撑逻辑

过去一年,AI基础设施扩张带动高端存储需求爆发,不少投资者用“英伟达逻辑”看待存储公司。但两者本质不同:英伟达有架构壁垒和生态系统,产品升级可带来结构性溢价;而存储芯片长期仍是高度标准化产品,价格最终取决于供需。供给受限则利润可观,供给释放则利润迅速回落,这也是存储行业盈利大起大落的原因。SNDK本轮上涨,是市场押注“这次周期不同”,但“不同”是需求结构改变还是供给节奏延后,尚无定论。

市场分歧加剧

散户平台上,SNDK情绪已转偏空,但讨论量不高。部分投资者认为香橼方向可能正确,但时点偏早。目前AI服务器和数据中心对高端存储的需求仍在扩张,部分大客户签订中长期采购协议,供需关系看似不脆弱。但存储行业的核心变量从来不是需求,而是供给释放速度——只要供给边际改善,估值模型就会重新计算。

投资者需关注的核心点

SNDK过去12个月上涨超1200%,市场已将其从“复苏逻辑”推至“超级周期逻辑”。当公司被定价为超级周期,任何边际变化都会被放大。当前关键并非香橼判断对错,而是两个问题:供给何时释放?利润高点是否已被市场提前透支?周期股最易让人产生安全感的时刻往往是盈利最好的阶段,但盈利最好不等于股价仍在底部。对于涨幅巨大的标的,风险与机会对称放大,SNDK当前处于估值博弈中段,而非故事起点。

本文来自微信公众号“美股大数据StockWe”,作者:StockWe.com,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com