内存涨价潮下,千元机市场为何首当其冲?

去年下半年起,存储芯片迎来一轮剧烈涨价,消费级内存条价格一度飙升超6倍,甚至被戏称为“最保值理财产品”。这波涨价的背后,是人工智能基础设施需求的爆发式增长——三星、美光、SK海力士三大存储芯片巨头的产能被迅速消化。SK海力士早在去年10月就透露,2026年DRAM、NAND Flash和HBM三大产品线的产能已被预订一空,三星与美光的HBM产能也全部售罄。

AI芯片所需的HBM内存利润率更高,自然在产能分配中获得优先地位,这导致消费级存储产品的供应进一步被挤压,涨价压力向下游传导。而存储芯片涨价的最大受害者,正是以性价比为核心的低端手机市场。

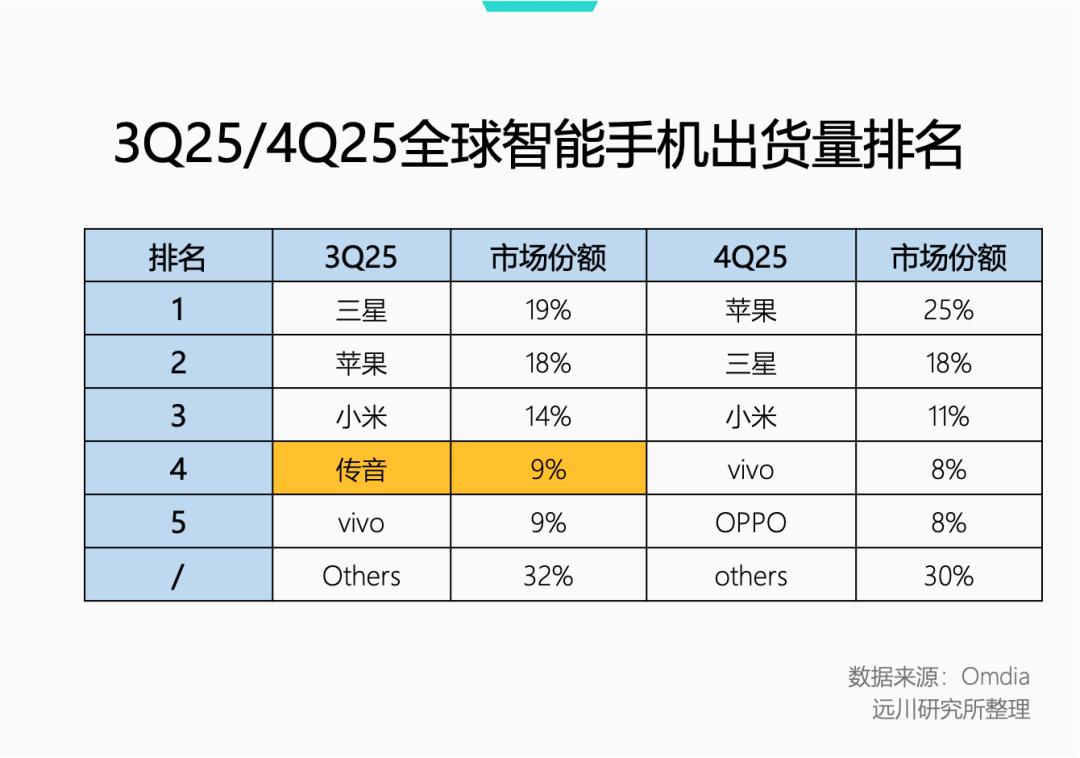

主打中低端机型的传音,去年三季度就遭遇“增收不增利”的困境:营收增长22.6%,净利润却大降11%,毛利率减少两个百分点。即便从全年业绩指引来看,传音2025年营收与利润预计双双下滑,净利润近乎腰斩,手机出货量排名也从全球第四跌落至“其他”阵营。

传音的境遇并非个例。市场消息显示,多家手机厂商已搁置低价产品线的新品计划,转而聚焦利润更高的高端机型。年初,魅族取消魅族22 Air上市计划,直接原因便是存储涨价的冲击;随后供应链消息称,小米、OPPO、vivo、传音等品牌下调2026年整机订单量10%-20%,中低端机型成为调整重点。每一轮成本上涨,底层市场似乎总是最先承压。

刚性成本的“配角困境”

存储芯片涨价为何对中低端手机打击最大?关键在于其“重要性不强的刚性成本”定位:作为现代电子产品的必需品,存储芯片是“刚性成本”——可以少用但无法替代;但它又不是决定手机体验的核心部件,更像“配角”,远不如屏幕、镜头、处理器三大件对产品定位的影响显著。

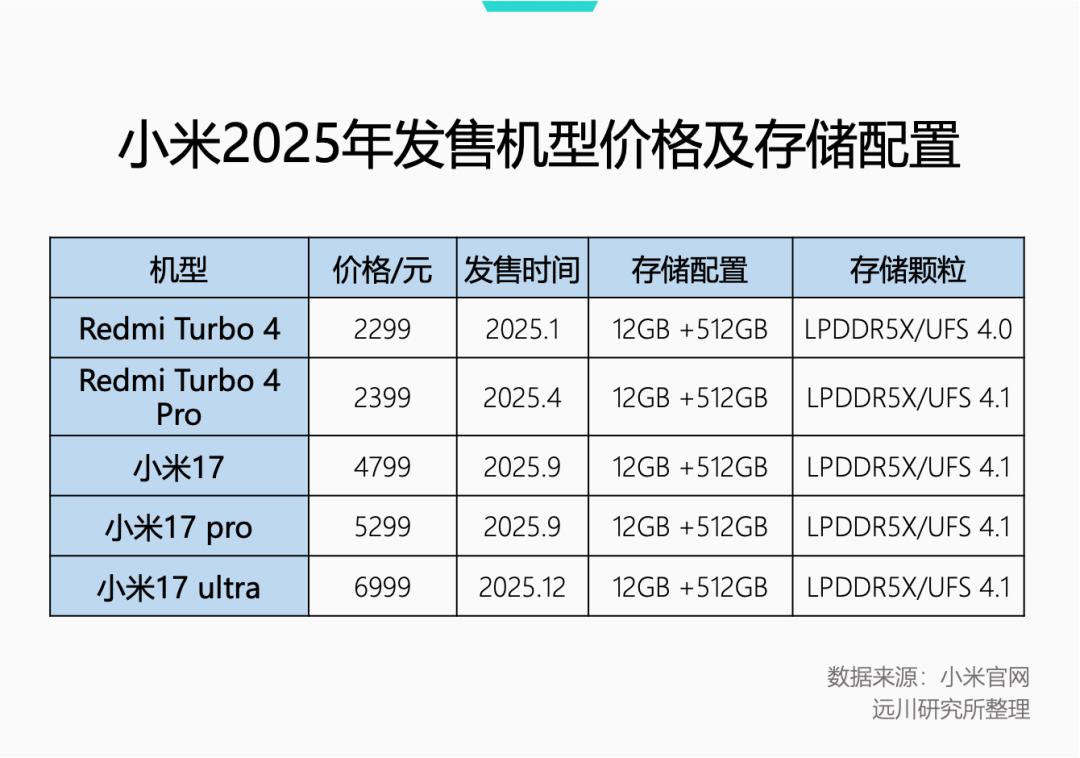

以小米产品线为例,中端的红米Turbo 4与高端的小米17 Ultra都有12GB+512GB配置,但价格差距可达4700元。这说明,存储器是中低端与高端手机差距最小的环节,如同肯德基套餐里的可乐,真正决定价值的是汉堡与炸鸡。

2022年存储市场因产能过剩、需求疲软陷入价格雪崩时,除苹果外的手机厂商曾掀起“存储平权”,512GB/1TB的千元机随处可见。如今价格暴涨,暴露了中低端手机的核心短板:成本弹性极差。

消费电子的开发逻辑通常是先定价格区间与利润率,再根据成本选零部件。高端机靠“堆料”定价,利润空间大;低端机则需砍掉非必要部件、压缩必要部件成本,挤出微薄利润。因此,低端机的成本结构中,“刚性成本”占比天然更高。

若厂商自行吸收存储涨价,低端机本就有限的利润会被直接吞噬;若通过涨价转嫁成本,低端机受损更严重。TrendForce数据显示,12GB+256GB的iPhone Pro Max存储器成本约占总BOM成本的10%,按BOM成本2910-3829元计算,存储成本约300元。若存储价格上涨50%,成本增加150元——iPhone Pro Max售价9999元,涨价150元对用户影响微乎其微;但对定价1500元左右的低端机而言,150元涨幅足以劝退大量价格敏感型消费者。

小米去年10月推出的Redmi K90系列标准版较上一代涨价300元,12GB+256GB与12GB+512GB的价差达600元,而同年4月的Turbo 4 Pro同款存储规格价差仅400元。面对涨价压力,雷军不得不发微博解释“内存涨太多”,并宣布首销月降价300元。

AI需求下的市场寒冬

AI基建需求挤压存储产能,让手机厂商的供应链管理陷入混乱。即便苹果这样的巨头,也在财报会上坦言存储器供应紧张,目前仅签好第一季度NAND Flash和上半年DRAM的供货协议,后续供应量需视情况而定。三星内部甚至出现“兄弟阋墙”:因新款Galaxy机型的LPDDR5X内存颗粒年内涨价超100%,手机部门恳请半导体部门签长约却遭拒绝,足见产能优先性的倾斜。

三星与SK海力士上月还向手机、PC客户发出警告:“服务器相关产品的强劲需求正直接或间接影响你们的存储器供应。”这意味着,手机存储器供应何时缓解、价格何时回落,取决于AI需求何时被满足。而谷歌、Meta等公司超预期的资本开支指引显示,这一时间点仍遥遥无期。

TrendForce从去年10月至今三次上调2026年第一季度DRAM价格环比涨幅预期,从8%-13%升至18%-23%,再到55%-60%,最新预测已达90%-95%。在卖方市场下,手机厂商的成本预期高度不可控,尤其是利润稀薄的中低端机型,“越卖越亏”成为现实。

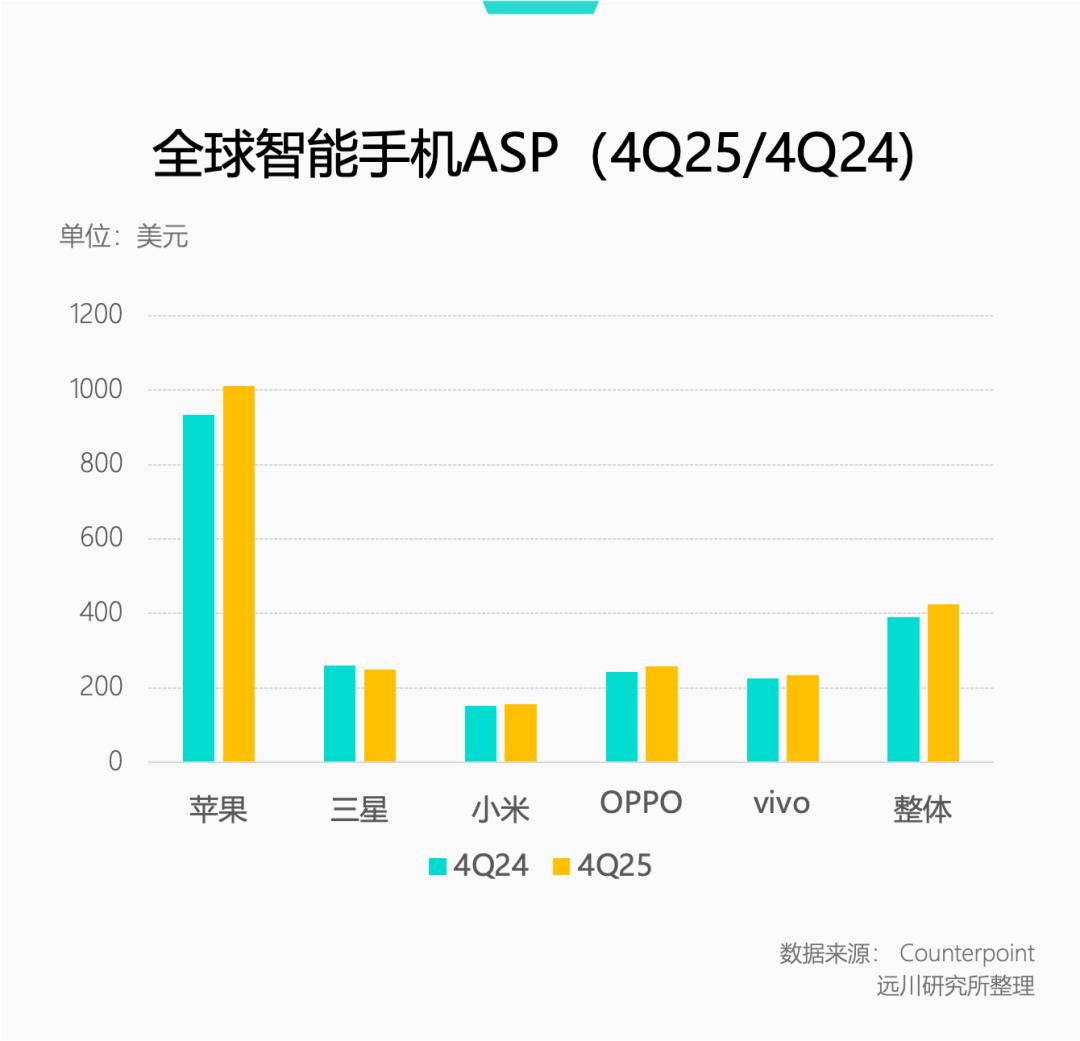

Counterpoint Research报告显示,2025年第四季度全球智能手机平均售价(ASP)首次突破400美元大关,中低端市场持续萎缩——美国300美元以下机型销量同期下滑7%。

全球智能手机ASP(Average Selling Price/平均售价)第四季度首次突破400美元

只要AI的虹吸效应持续,供应链的寒意就会传递给每个终端厂商。可以预见,在高端化道路上走得更远的品牌将掌握主动权:要么借机涨价提升ASP,要么降价扩大份额,进可攻退可守。考虑到手机市场格局稳定,高端化、提均价是行业共识,若存储涨价持续,“千元机时代”的终结或许并非天方夜谭。

参考资料

[1] Global smartphone market grows 3% in Q3 2025, led by emerging economies,Omdia

[2] Global smartphone market grew 4% in 4Q25 as Apple leads the market for the third consecutive year,Omdia

[3] 小米、OPPO、vivo、传音四家手机厂商下调全年出货预期,界面新闻

[4] 内存成本如何重塑智能手机SoC格局,TrendForce

[5] Apple can't secure enough chips as iPhone demand surges, memory prices rise,CNBC

[6] Samsung Internal Teams Switch to Quarterly DRAM Deals From Annual Amid Price Surge,TechPowerup

[7] Samsung, SK Hynix warn of AI chip supply shortage for PCs, phones due to high demand,The News

[8] Global Smartphone Average Selling Price Breaches $400 for First Time in a Quarter,Counterpoint Research

[9] Q4 2025: Apple Share Grows to Historic Levels as US Smartphone Market Up 1% YoY,Counterpoint Research

本文来自微信公众号 “远川科技评论”(ID:kechuangych),作者:何律衡,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com