浙商大佬离世三载 百亿商业帝国终迎安徽国资接盘

杉杉集团重整吸引多方“白衣骑士”,安徽国资缘何脱颖而出?杉杉股份的未来将走向何方?

本文由无冕财经原创发布

作者:杨一轩

编辑:陈涧

设计:岚昇

历经多轮意向方接洽,杉杉集团重整终于敲定“意中人”。

2月8日晚间,杉杉股份(600884.SH)发布公告披露杉杉集团重整投资人结果,其股价于次日应声涨停,市值突破355亿元。

▲杉杉股份公布杉杉集团重整进展。

由皖维集团、海螺集团及浙江本地AMC宁波金融资产管理股份有限公司(简称宁波金资)组成的重整联合体,凭借强劲实力让投资者信心大增。

更值得关注的是,此次重整方出资额超71亿元,远超此前“民营船王”提出的不足33亿元方案。

距杉杉品牌创始人郑永刚猝然离世已近三年,历经债务危机、家族内斗与重整波折后,他一手打造的商业帝国大概率将由安徽国资接手。

作为杉杉系核心资产,曾受控股股东债务拖累的杉杉股份,能否借此摆脱困境?

备受瞩目的重整进程

与多数破产重整案不同,杉杉集团的重整并未显得凄凉。

去年3月,宁波市鄞州区人民法院裁定对杉杉集团及其一致行动人朋泽贸易实施实质合并重整。

彼时杉杉系确认债务总额约335.5亿元,半年后披露的申报债权总额达420.8亿元。

同期,杉杉股份2024年出现亏损,股价跌至十年低点,市值不足200亿元。

▲杉杉集团重整启动后,杉杉股份股价持续回升。图片来自雪球。

即便深陷危机,杉杉仍吸引众多资本关注。

去年9月首次发布重整招募公告后,17家意向投资人表达兴趣,包括“船王”任元林旗下的江苏新扬子商贸有限公司,以及中国建材、京东方联合体等。

首轮重整方案失败前,意向投资人赛迈科因未入选提起诉讼,这一插曲反而间接提升了杉杉的市场关注度。

二次重整招募虽提高门槛,但意向方更具实力,包括辽宁首富方威旗下的方大炭素、国资背景的湖南盐业、业务协同的中国宝安及其子公司贝特瑞,以及半导体显示龙头翰博控股集团等。

最终,此前未公开的皖维集团意外胜出。

根据重整投资协议,皖维集团出资约49.87亿元收购杉杉股份13.5%股权,每股认购价较首轮方案的11.44元高出约43.5%。

杉杉集团及其一致行动人剩余8.38%股权将继续持有,并与皖维集团签订三年一致行动协议。

这意味着皖维集团将控制杉杉股份21.88%表决权,获得控股地位。

为清偿债务,皖维集团通过即期出资和远期收购方式处理杉杉集团持有的8.38%股权,最多将花费71.56亿元拿下杉杉股份。

宁波金资作为专业不良资产处置机构,将负责杉杉集团除杉杉股份外的产业资产处置,涵盖银行股权、不动产、医疗项目等。

市场普遍认为该重整方案在债权人会议通过的概率较高。

值得一提的是,二次招募中的中国宝安因旗下贝特瑞与杉杉股份同为负极材料龙头,曾被视为有力竞争者,其落选后不少投资者表示失望。

理想的“归宿”?

杉杉集团负债数百亿,资本竞逐的核心是杉杉股份这一优质资产。

杉杉股份聚焦新能源和新型显示屏双赛道,核心产品为锂电池负极材料和显示面板偏光片。

偏光片业务在营收中占比更高,作为屏幕关键光学膜,应用于液晶电视、电脑、手机、车载导航等领域,客户包括京东方、LG、夏普等。

杉杉股份在大尺寸电视和显示器偏光片市场的全球份额达33%,位居世界第一。

负极材料作为锂电池核心材料,其人造石墨负极材料销量同样全球领先,客户涵盖宁德时代、比亚迪、ATL等国内外知名电池厂商。

身处热门新能源赛道且为行业龙头,杉杉股份的价值不言而喻。

重整招募中产业协同是基本门槛,中国宝安、湖南盐业、翰博控股等均符合条件,但皖维集团的契合度更高。

皖维集团核心子公司皖维高新是PVA(聚乙烯醇)领域龙头,而PVA光学膜是偏光片核心原料,长期被日本厂商垄断,亟待国产替代。

若重整成功,皖维高新可直接为杉杉股份供应原料,既能降低成本,又能保障供应链稳定。

从更高层面看,皖维集团实际控制人为安徽省国资委,此次投资体现了安徽国资的战略布局。

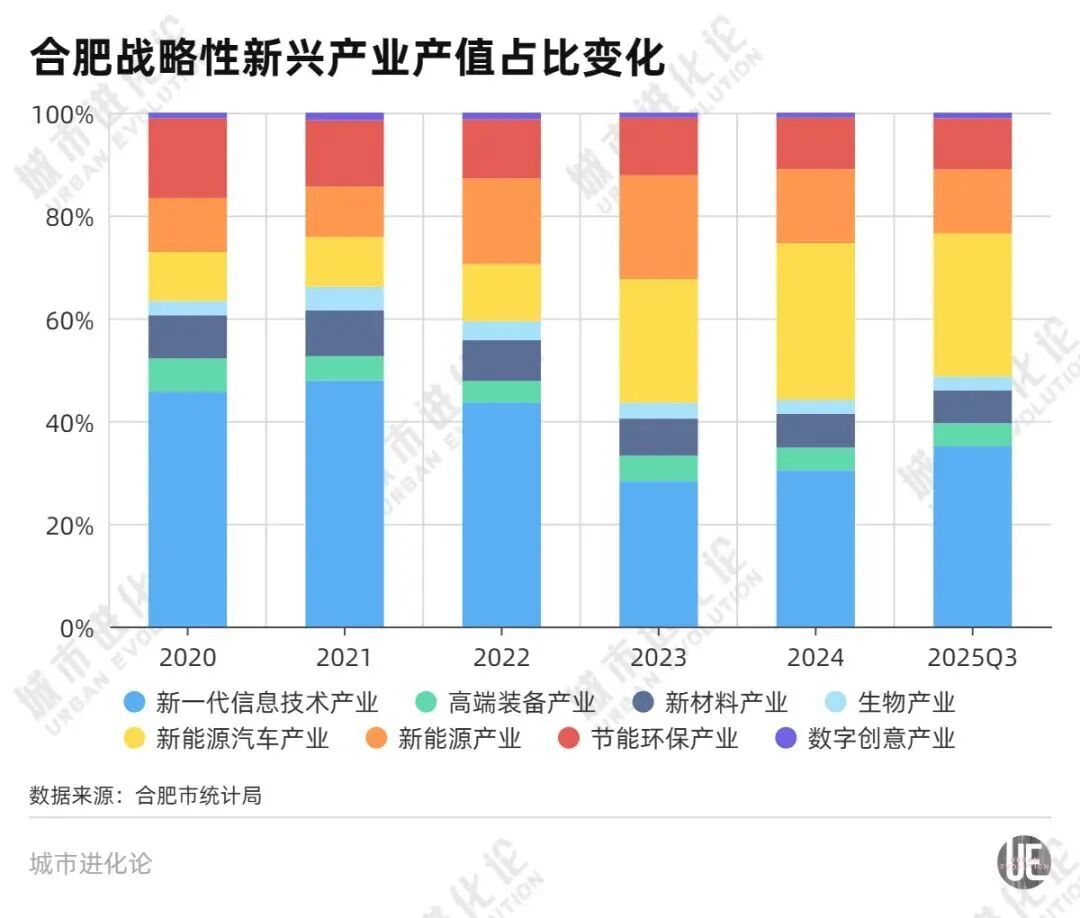

以“合肥模式”闻名的安徽,已形成集成电路、新兴显示、新能源汽车等产业集群,政策上持续支持新兴产业发展。

▲合肥正大力发展战略新兴产业。图片来自“城市进化论”。

安徽国资投资杉杉股份,意在完善产业链布局。

安徽虽有比亚迪、蔚来等整车企业,但动力电池核心材料领域缺乏龙头企业,杉杉股份恰好能填补这一空白。

分析认为,收购完成后安徽将形成“整车-电池-材料”一体化产业生态,在新能源汽车赛道构建更稳固的竞争优势。

对杉杉股份而言,融入区域产业发展大局,将提升其产业价值与发展空间,这或许是当前最优选择。

新篇章即将开启

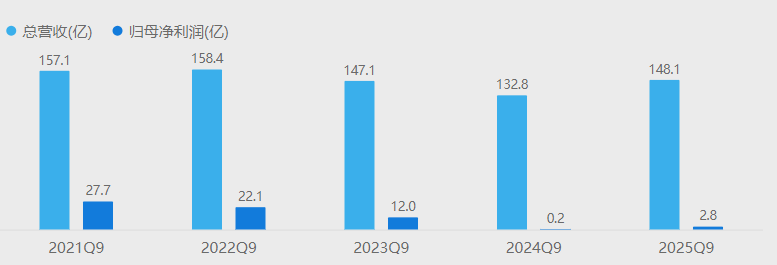

重整已持续约一年,杉杉股份亟需摆脱债务负担。

截至去年三季度末,杉杉股份总负债219.68亿元,其中短期借款52.93亿元、长期借款65.28亿元,账面货币资金仅31.5亿元。

尽管业绩逐步回暖,但债务仍侵蚀利润。

▲杉杉股份近年三季度业绩表现。

据业绩预告,2025年杉杉股份预计净利润4亿-6亿元,实现扭亏为盈,其中负极材料和偏光片业务合计净利润9亿-11亿元。

这意味着约4亿-6亿元利润被财务费用、参股亏损、减值等消耗,若重整成功解除债务危机,利润水平将显著提升。

若被安徽国资收购,杉杉股份不仅能依靠自身业绩恢复,还将获得强大资金支持。

皖维集团收购股份的近50亿元资金实际来自海螺集团。今年1月,海螺集团拟以49.98亿元现金收购皖维集团60%股权,成为控股股东,重整完成后将间接控股杉杉股份。

与部分资产规模大但资金紧张的企业不同,海螺集团资金充裕。其核心子公司海螺水泥上月宣布拟斥资500亿元购买理财产品,去年三季度末货币资金与交易性金融资产合计达626亿元。

郑永刚离世三年后,杉杉股份无疑找到了合适的“归宿”。

这一“姻缘”的促成,也得益于郑永刚生前的前瞻性布局:十多年前跨界负极材料行业,几年前收购LG偏光片业务,这些决策是杉杉集团重整受关注的关键。

作为浙商传奇,郑永刚将濒临倒闭的服装厂从“服装第一股”发展为“千亿资本帝国”,曾实控超420家企业,投资多家金融机构和上市公司。

郑永刚生前希望儿子郑驹接班,但因未立遗嘱引发遗孀争夺控制权,庞大商业版图出现漏洞,最终杉杉系落入外人之手,郑氏家族即将彻底退出。

不过,杉杉股份并未停滞不前。身处新能源汽车、消费电子、储能等蓬勃发展的赛道,它完全有能力开启新征程。

重整方案能否最终落地仍存不确定性,需经债权人会议、出资人组表决及法院裁定批准,并完成经营者集中申报。

各方期待杉杉股份的新时代早日到来。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com