多重负面叙事下的Spotify:一份“不出错”的财报能否扭转颓势?

具体来看,财报呈现出以下几大亮点:

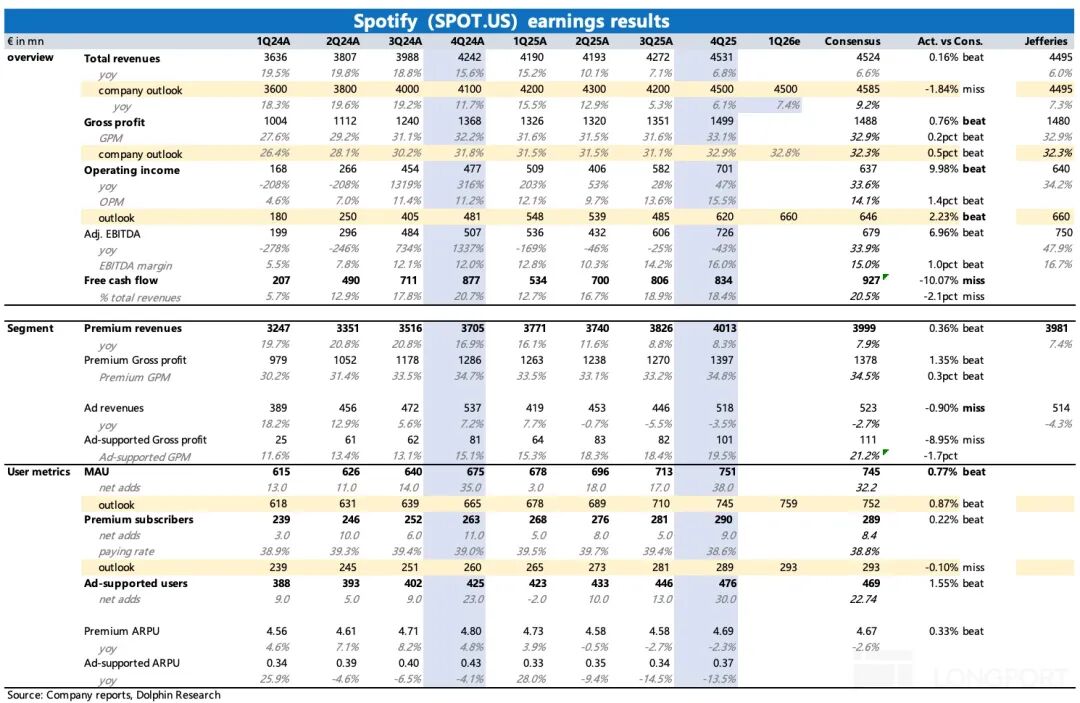

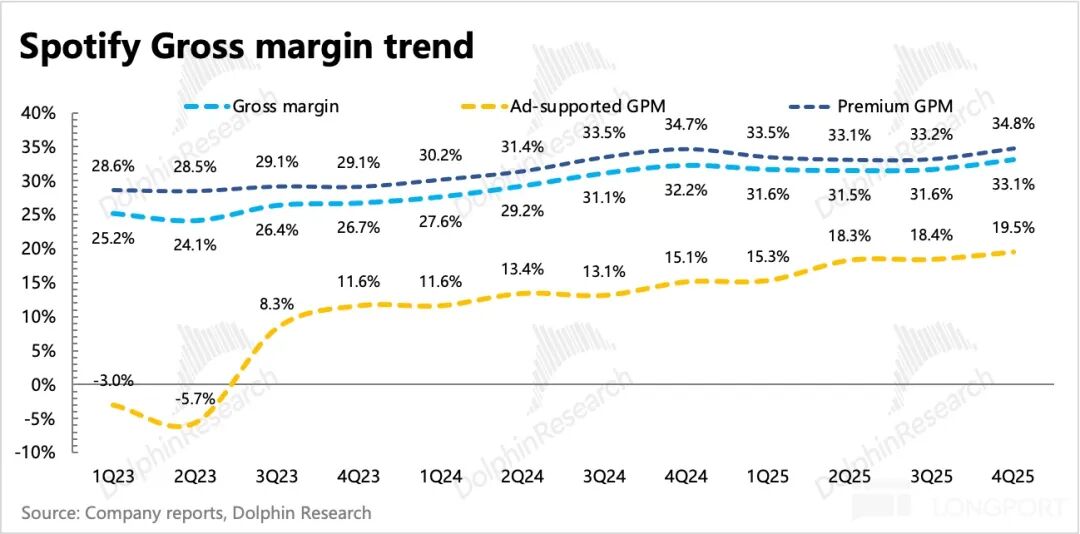

1. 毛利率表现亮眼,稳定市场信心:Q4毛利率达33.1%,超出预期。环比提升主要得益于价格上调,同比增长则与捆绑套餐版税成本相对较低有关。尽管Q1毛利率指引环比略有下降,可能受到新版权协议的影响,但仍略高于市场的谨慎预期。

由于版权成本占比较高,毛利率的波动对最终盈利能力影响显著,因此一直是市场关注的核心财务指标。它不仅反映了Spotify对终端用户的提价能力,也体现了其在上游产业链中的议价地位。Q4毛利率的良好表现,成为缓解市场悲观情绪的关键因素。

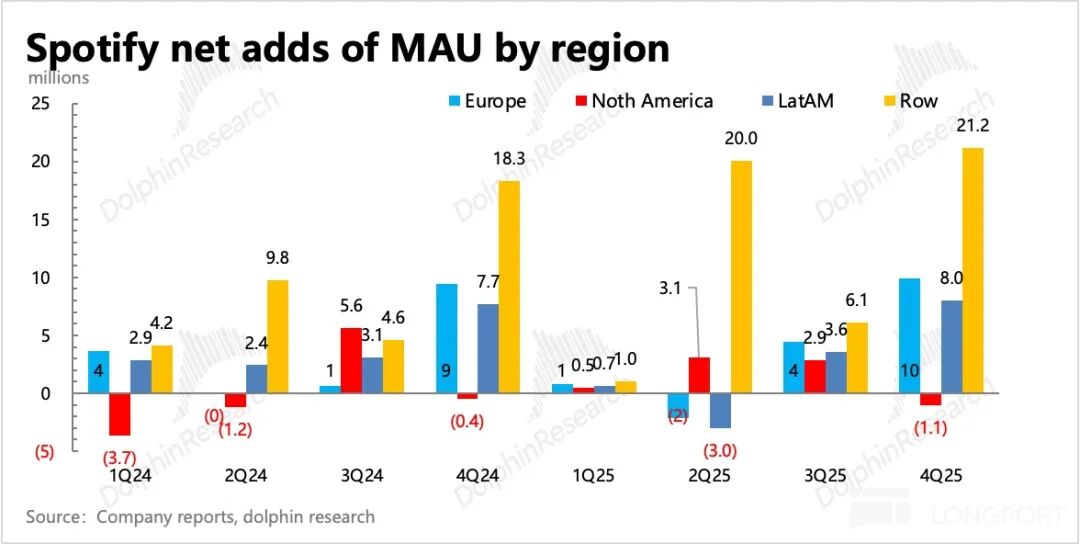

2. 用户生态保持稳定,增长动力强劲:Q4平台月活跃用户突破7.5亿,环比净增3800万,甚至超过了去年同期的增长水平。从地区分布来看,增长主要来自以亚洲为主的其他地区,欧洲和拉美地区也贡献了不少增量,这显示出Spotify上半年产品功能优化的积极效果。

不过,北美地区环比出现负增长。结合Sensor Tower数据,主要是加拿大地区用户流失,美国地区虽增长缓慢,但保持稳定。

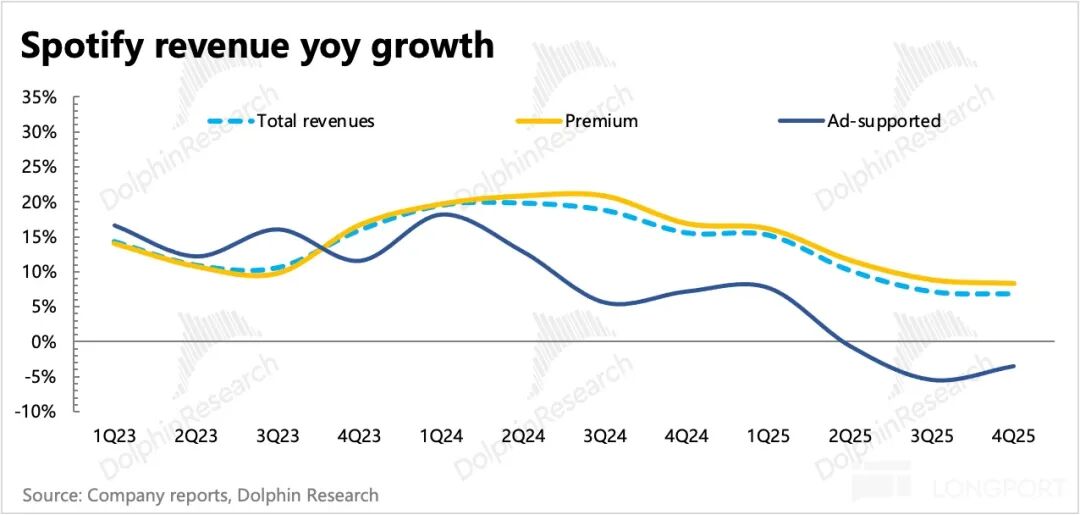

3. 汇率波动影响显著,内生增长动力充足:Spotify财报以欧元计价,而当期美元对欧元持续贬值,北美市场收入占总营收的35%左右,汇率损益对当期收入的影响约为5%。因此,财报披露的连续两个季度7%的个位数收入增长,剔除汇率因素后实际增速为13%。

公司指引Q1收入为45亿欧元,低于彭博一致预期,但与头部机构的最新预期相近。若剔除汇率影响(截至目前Q1汇率损失可能比Q4更大),实际增速预计为16%,表现尚可。

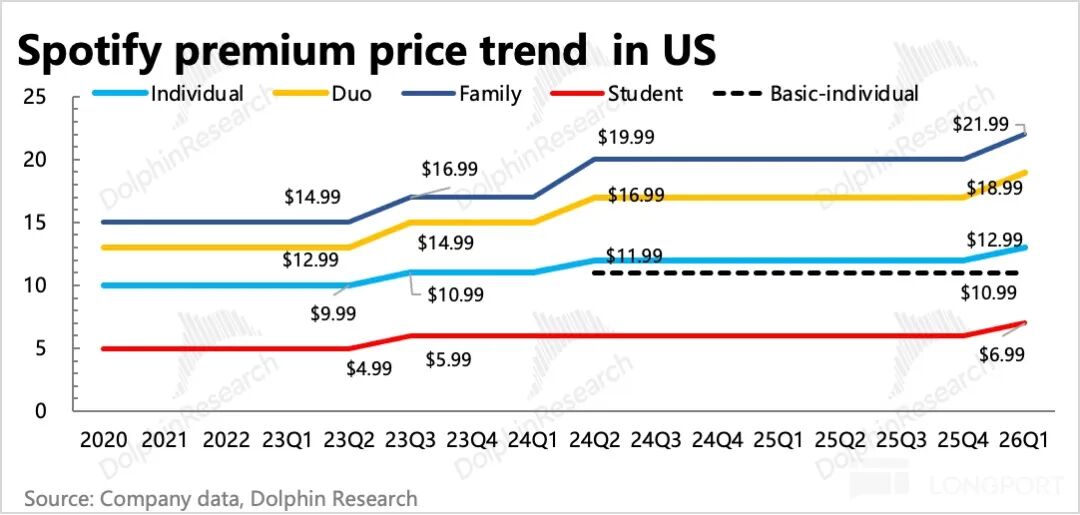

1月美国地区如期启动涨价,尽管涨幅未达部分乐观投资者预期,但仍能在一定程度上缓解成本上升压力。

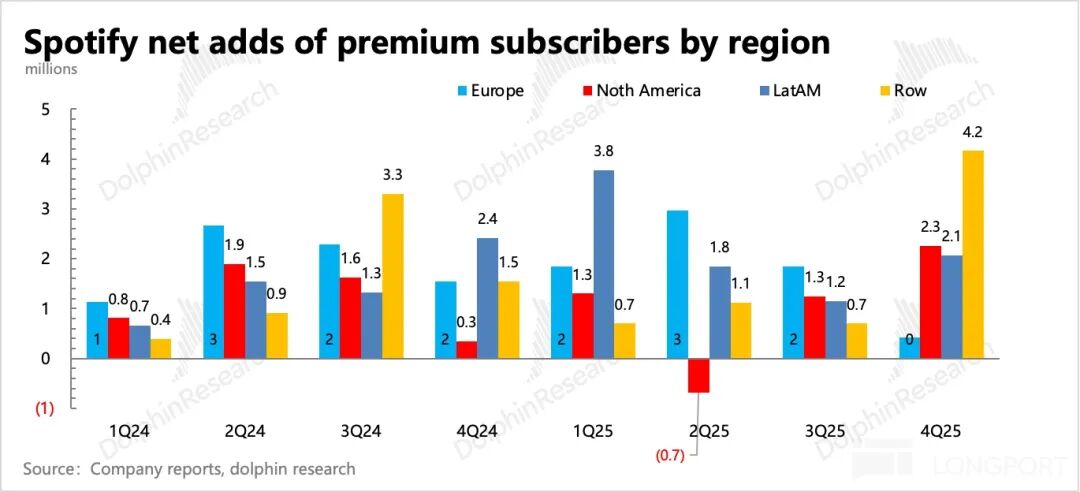

4. 订阅业务仍是核心支柱,广告业务处于调整期:收入结构中,增长主要依赖付费订阅,广告业务因此前负责人变动仍在调整。Q4订阅用户净增近900万,虽略低于去年同期的1100万,但考虑到全球多数地区已实施涨价,短期用户流失在所难免,这一数据已属不易。

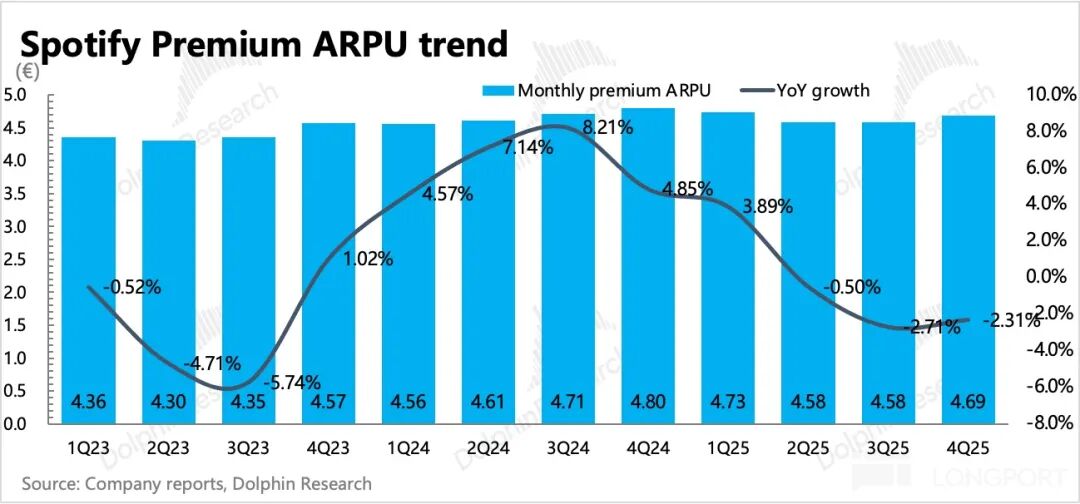

剔除汇率影响后,人均付费ARPPU实际增长4%,体现出涨价的积极效应。

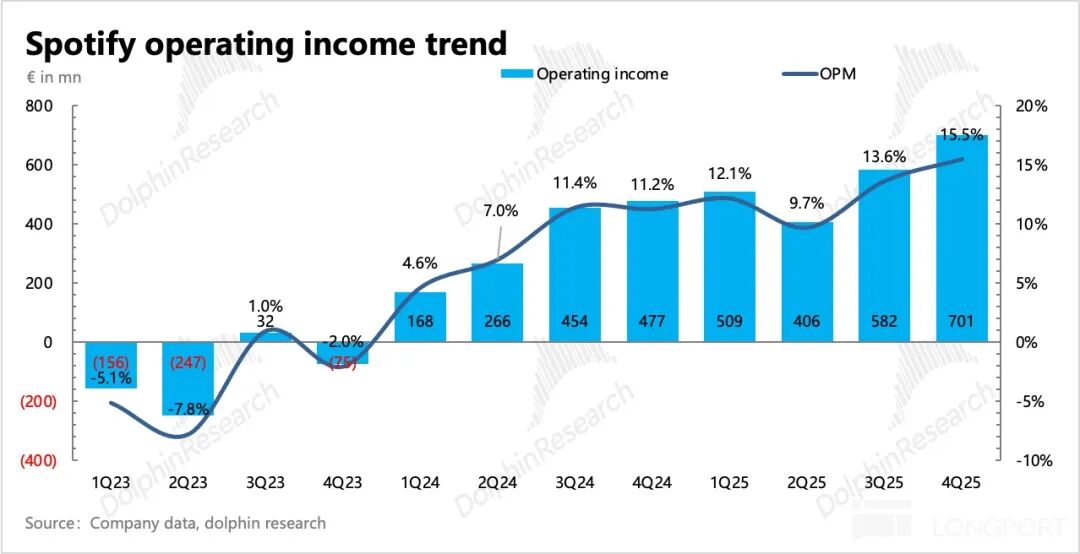

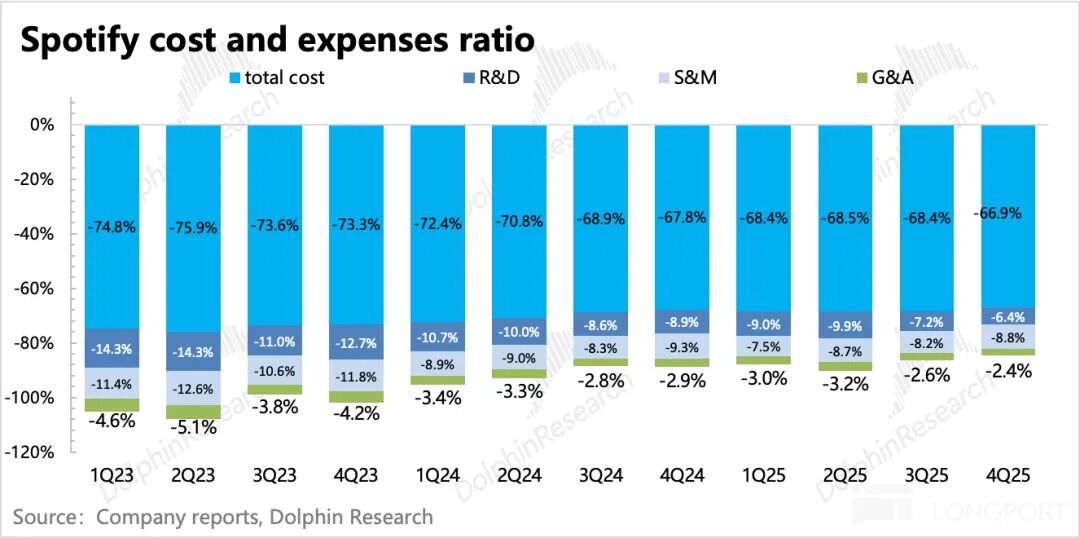

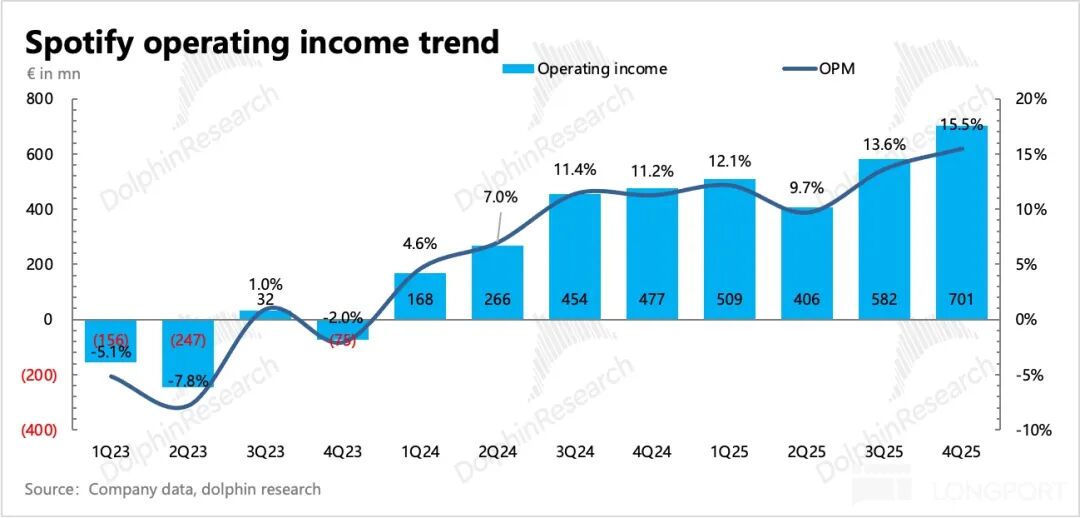

5. 利润超预期,成本控制效果显著:经营利润的亮眼表现主要得益于经营效率提升和SBC(股票-based compensation)的短期波动。Q4经营利润大增47%(汇率中性下增长53%),利润率达15.5%,同比和环比均有所提升。

增长动力除了涨价因素外,还包括经营费用的收缩,尤其是研发费用同比下滑20%,效果显著。

此外,与SBC相关的Social charge费用下降,且公司此前对经营利润的指引多估了0.5亿欧元,导致实际经营利润7亿欧元与指引的6.2亿欧元之间出现较大预期差。

6. 现金流稳定,回购力度加大:得益于业务增长和投入稳定,Q4自由现金流增至8.3亿欧元。截至Q4末,公司现金及短期投资累计近95亿欧元,环比增加0.4亿欧元。

四季度回购股票耗资3.8亿欧元,较以往季度明显增加。截至11月3日,今年累计回购近8亿欧元股票,对应当前约850亿美元的市值,股东回报率约为1%,对股价支撑作用有限。

7. 业绩一览

(下图为业绩预期比较图,海豚君摘录了Jefferies1月底的业绩预期,与彭博一致预期相比,可见近期市场资金的保守态度)

海豚研究观点

近一个季度,Spotify股价表现不佳,主要源于多重负面因素的叠加:

(1)北美涨价行动迟缓、幅度不足:2025年Spotify陆续与三大唱片公司签订新协议后,版税成本有所增加(如Discovery Mode对等折扣降低、高价套餐分成比例提高、最低保证金上涨等)。

为稳定对盈利能力影响最大的毛利率,对终端用户涨价(尤其是对捆绑套餐涨价而保持纯音乐套餐价格不变,以减少向唱片公司支付的版税)是短期内快速见效的方法之一。

2025年Spotify主要对欧洲、亚洲、拉美等地区涨价,但用户价值最高的核心地区(尤其是北美)并未跟进。直到1月底,Spotify才宣布对美国地区不包含Basic的套餐提价1-2美元,平均涨幅约10%。

这一幅度低于部分乐观投资者预期,他们原本期望15%-20%的涨幅,而版税成本增加约5-10%,因此10%的提价对毛利率的拉升作用有限。

(2)连续涨价导致短期用户流失:去年Q3对全球多地涨价后,短期内用户出现退订抵触情绪。对于不到两年再次涨价的美国地区,部分资金选择回避相关风险。

(3)AI技术带来的冲击:多模态大模型技术发展使得Suno AI等音乐生成工具日益成熟,降低了音乐制作门槛,短期内大量AI音乐涌入市场,对Spotify产生多方面影响:

一方面,用户上传AI音乐增加了平台的运营和存储成本,加大了优质内容筛选和推荐的难度,Spotify为提升产品体验也需增加投入(2025年被管理层定为“投入年”);

另一方面,AI音乐分散了用户注意力,稀释了版权音乐的价值,可能导致用户取消付费转向免费版本(过去一年免费版本功能优化,也吸引了部分低收入边缘用户),甚至流向其他平台。

海豚君认为,这些担忧并非空穴来风。对于Q3时EV/EBITDA仍达40倍的Spotify而言,确实需要通过估值调整来补偿风险。这是对整个软件行业的情绪打压,尽管无法精确量化业绩影响,但市场选择先下调估值。

然而,经过一个季度的预期调整后,Q4财报显示这些担忧在短期内可能被过度放大——平台生态稳定,涨价后的短期用户流失很快恢复,从完整季度的付费用户数来看影响不大。

当然,与注重交互和长期运营的游戏行业相比,AI带来的供给爆发对传统音乐和影视行业的竞争影响可能更大。详细价值分析已发布在长桥App「动态-深度(投研)」栏目同名文章。

估值何时恢复至合理水平,短期可能取决于管理层能否给出“中长期利润率持续改善”的明确指引。具体而言,即如何在保持生态健康的前提下,平衡“涨价”与“版权及运营成本增加”的影响,这涉及到对行业竞争和发展趋势的深层次判断。

以下为详细图表

一、平台生态健康

去年四季度用户指标表现良好,月活净增3800万至7.51亿,其中以亚洲为主的其他地区增长最高,欧洲和拉美也表现不俗。北美地区因加拿大用户环比下滑,可能与当地流媒体税有关。

Q4付费订阅用户净增900万,在全球多地涨价的背景下,这一数据超出预期。

公司指引Q1月活净增800万,订阅用户净增400万,显示用户规模扩张趋势未改。

二、剔除汇率影响,内生增长不差

Q4收入增长7%,汇率影响约6个百分点,剔除后增速为13%。其中订阅收入增长8%(剔除汇率后14%),广告收入下滑5%(剔除汇率后增长4%),虽仍在调整,但已现回暖迹象。

管理层指引Q1收入45亿欧元,增速9.2%,剔除汇率影响后预计为16%。

Q4公司对英国、瑞士、土耳其等地区涨价,今年1月美国地区也如期提价(保持基本套餐价格不变,提高捆绑套餐价格,以减少向唱片公司的分成),这些高购买力地区的涨价将成为收入增长的核心驱动力。

三、毛利率担忧缓解,研发提效明显

Q4盈利超预期,主要得益于毛利率提升、经营效率改善以及SBC相关费用下降。

去年Spotify在产品功能优化上做了不少工作,例如:在特定歌单中允许免费用户无限跳过或点播歌曲;向部分市场免费用户开放歌词显示和视频播客功能;优化算法使免费版本推荐体验向付费版本看齐。

这体现了传统平台经济的规模效应对盈利能力的拉动作用。对于Spotify而言,相比难以规模化的版权成本,经营费用的控制更为灵活。

本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com