境外所得补税监管趋严,倒查范围扩大引关注

作者 | 陈璐瑶

编辑 | 张恺翀

2月8日,有媒体报道称,2026年境外所得补税或将成为税收征管重点,消息引发社会广泛关注。

监管升级,美股投资亦难规避

据媒体披露,2025年中国财政收入增速承压,全年税收收入176363亿元,仅微增0.8%。

相比之下,个人所得税增速高达11.5%,远超增值税、企业所得税等主要税种,成为拉动税收增长的重要力量。

个税的强劲增长,很大程度上得益于境外所得征管力度的加强。

从各地税务局2025年曝光的案例来看,补税金额动辄百万级:广东刘某补税170万元、深圳周某336万元、厦门富某698.7万元、四川李某665.9万元、福建刘某某561.45万元……这些案例显示,境外所得补税涉及金额往往超出普通民众预期。

机构预测,2026年财政收入增长仍将保持低速,财政赤字率或维持在4%左右。在此背景下,强化高净值人群境外所得税收管理,成为优化税源结构的关键举措。

这一监管升级的背后,是共同申报准则(CRS)的持续完善。CRS是全球120多个国家和地区参与的金融账户信息交换机制,旨在打击跨境逃税。参与国金融机构需将非居民账户信息自动报送至账户持有人的税务居民国,包括账户余额、交易记录等核心数据。

即便未加入CRS的国家,税务透明化进程也在推进。例如,通过美国金融机构投资美股的投资者,也难以规避补税风险。业内人士表示,中美虽无CRS合作,但存在税收协定下的专项情报交换机制,目前数据尚未完全对接,但信息共享是未来趋势。

中国自2017年落地CRS以来,税务部门已可通过金融机构获取境外账户信息,并与“金税四期”系统交叉比对。经过多年数据清理与整合,2026年信息匹配度将进一步提升,境外收入征管效率显著提高。

征管加码:追溯期延长,处罚力度升级

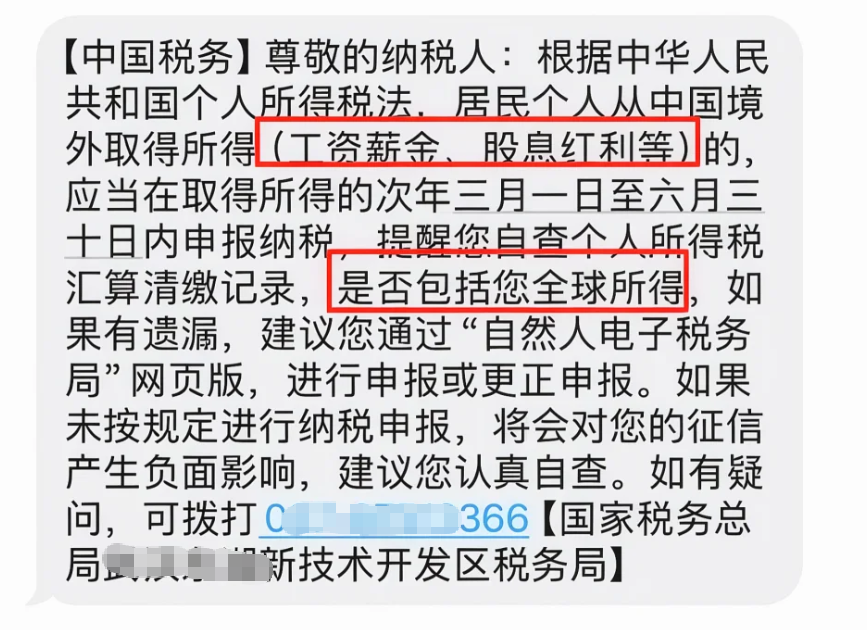

2024年下半年起,已有不少投资者收到个税APP弹窗、税务局短信或电话,要求自查境外收入并及时申报。当时补税追溯期主要为近3年,以2022年、2023年为主,提示内容相对温和,仅强调未申报可能影响征信,建议“认真自查”。

部分投资者积极补税,但仍有大量人群持观望态度。社交平台上充斥着各类疑问:“小额资金是否不会被查?”“未收到通知是否无需处理?”“能否拒绝补税电话?”“最多成为老赖,能有什么后果?”

进入2026年,监管态度明显转变。1月初,官媒明确表示,根据《税收征管法》,因未申报或计算错误导致少缴税款的,税务机关可在3年内追征税款及滞纳金;构成偷税的,将依法严肃处理。

另有媒体报道,中国内地税务居民境外收入补税追溯期已显著延长,最早可追溯至2020年甚至2017年。

业内人士指出,追溯期能否延伸至2017年,核心在于是否存在故意偷税行为。

“非故意少缴税款,一般追溯期为3年;累计少缴金额超过10万元的,可延长至5年,2017年已超出时效;但故意偷税的,追溯期不受限制,除补缴税款和滞纳金外,还可能面临0.5至5倍罚款。”

“中国自2017年实施CRS,此后的偷税行为已形成完整证据链,税务部门追溯具备充分法律依据。”

补税实操指南

中国对税收居民实施全球征税制度,境外所得需在次年3月1日至6月30日进行纳税申报,申报范围包括工资薪金、财产转让(如卖房炒股)、利息股息等各类收入。主动补税远胜于被动查处,以下是投资者分享的补税关键细节:

1. 2022-2024年股息收入,无论当年是否亏损,统一按20%税率补税。若已在境外预缴10%税款,可凭完税证明补缴差额10%。

2. 投资收益按“实现制”计算:当年实际卖出盈利减去实际卖出亏损,余额为正则按20%纳税,为负则无需缴纳。未卖出的浮盈暂不征税。

3. 逾期申报需缴纳滞纳金,按年化18%计算,自每年6月30日(个税汇算清缴截止日)起算。

4. 投资港股建议通过港股通渠道,且长期持有以减少交易频率;美股及非港股通股票的税务成本相对较高。

5. 通过A股通买入的A股收益、股息无需纳税。

6. 亏损与盈利不可跨年抵扣,需按自然年度单独计算。

7. 申报渠道:可通过个税APP更正年度汇算,或前往税务局现场办理。

结语

在全球税务透明化浪潮下,境外收入信息已难以隐藏。拖延补税只会导致滞纳金累积、信用受损,甚至面临公开曝光风险。

业内人士建议,纳税人应主动了解中国与其他国家/地区的双边税收协定,合理利用税收优惠政策,避免双重征税。提前规划、合法筹划,才是跨境投资的长久之道。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com