累计亏损4亿且现金流持续流出 为恒智能港股IPO面临多重挑战

凤凰网财经《IPO观察哨》

在全球能源转型与储能行业快速发展的背景下,数智化工商业储能解决方案供应商为恒智能科技股份有限公司(简称“为恒智能”)已正式向香港联合交易所提交上市申请,计划通过H股上市募集资金,用于产能扩张、研发升级以及市场拓展等方面。

不过,这份看似契合行业发展趋势的上市申请背后,招股书所披露的多项关键经营数据却暴露出深层次的发展问题:公司自成立以来持续亏损,累计亏损额已超过4亿元;客户与供应商的集中度一直处于较高水平;市场份额占比极低;流动性压力较为明显。再加上行业竞争日益激烈,为恒智能的上市之路困难重重,通过融资能否扭转当前的困境,仍然存在很大的不确定性。

公开资料显示,为恒智能成立于2017年,主营业务涵盖工商业、源网侧以及户用储能解决方案,业务范围遍及50多个国家和地区。

为恒智能董事长孙耀杰

公司董事长由孙耀杰担任,作为执行董事,自2017年公司创立起,他就一直主导制定集团的整体技术路线和发展战略,是公司发展的核心引领者。

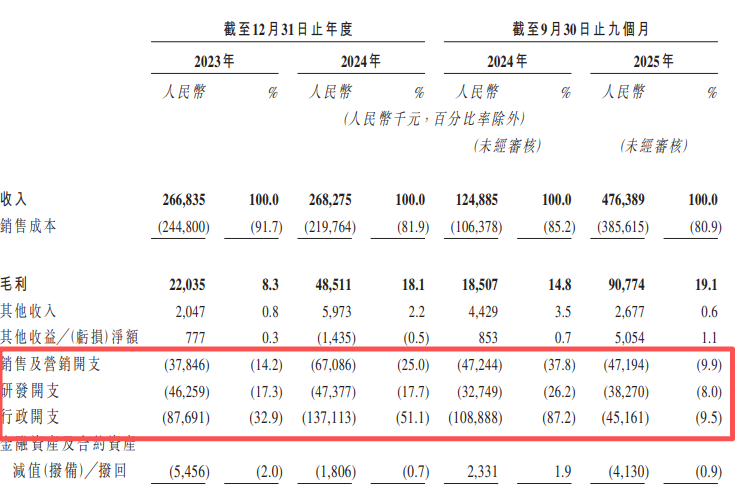

招股书数据表明,为恒智能2023年至2025年前九个月的营收分别为2.67亿、2.68亿、4.76亿,特别是2025年前三季度,公司营收同比增长281.46%。

但良好的业务布局并没有转化为盈利成果,公司自成立以来始终处于亏损状态。

在此期间,为恒智能分别净亏损1.54亿元、2.05亿元以及4039.8万元,累计亏损额达到4.0亿元。尽管2025年前九个月的亏损额较前两年有所减少,但持续未能盈利的状况,引发了市场对其盈利模式可行性的深度质疑。

对于亏损原因,为恒智能在招股书中解释称,主要是由于股权激励以及持续的研发投入。

其中,2023年至2025年前三季度,为恒智能的股权激励费用分别为6580万元、1.09亿元、760万元,累计1.82亿元。即便剔除股权激励费用,为恒智能目前仍然亏损超过2亿元。

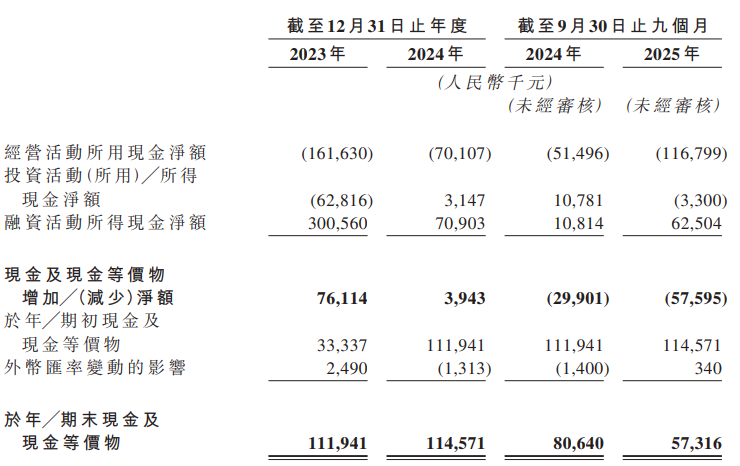

值得关注的是,公司的现金流状况同样不容乐观。2023年、2024年以及2025年前九个月,经营活动现金流量净额分别为-1.62亿元、-7010.7万元以及-1.17亿元,持续处于净流出状态。截至2025年9月30日,公司现金及现金等价物仅剩余5731.6万元。

在供应商方面,依赖风险更为突出,并且有加剧的趋势。2025年前九个月,公司向五大供应商的采购额占总采购额的比例达到50.1%,而向最大供应商的采购额占比高达34.2%,相比2023年的11.7%有了大幅提升。过度依赖少数供应商,可能会使公司在原材料采购议价中处于被动地位。

招股书明确指出,储能电芯等核心原材料的价格波动已经对公司的销售成本产生了显著影响,而随着行业竞争的加剧,核心原材料的供应稳定性与价格合理性将面临更大的压力。

此外,储能行业的快速发展吸引了众多参与者进入,市场竞争日益激烈,头部企业已经形成了明显的规模与品牌优势,而腰部及中小玩家众多的格局,让为恒智能的市场突围变得更加困难。根据弗若斯特沙利文的数据,截至2024年12月31日,中国内地锂离子电池储能市场约有1500名参与者,其中工商业领域的参与者就有800家,市场呈现出极度分散的格局,但头部效应已经开始显现。

从全球市场来看,2025年全球储能系统集成商中,特斯拉、阳光电源、比亚迪位居前三,市场份额均超过10%,行业集中度持续提升。阳光电源作为国内储能行业的龙头企业,2025年前三季度储能业务的营收和利润均实现了快速增长,凭借PCS与EMS技术的领先优势以及成熟的全球渠道,规模效应持续释放,其总市值超过3200亿元。

国内工商业储能赛道的竞争对手表现也十分出色,派能科技2025年前三季度实现营收20.13亿元、归母净利润4785.15万元,经营活动现金流净额3.58亿元,依托电池pack与BMS自研技术,在欧洲户用储能市场占据了稳定的份额,现金流与盈利水平都处于健康状态;科华数据2025年前三季度营收57.06亿元、归母净利润3.44亿元,在电网侧与工商业项目方面经验丰富,渠道覆盖广度与项目落地效率兼具,综合盈利能力远超行业平均水平。此外,奇点能源、天合储能等企业也分别凭借模块化产品优势、光伏+储能协同能力,在工商业储能细分赛道快速抢占市场份额。

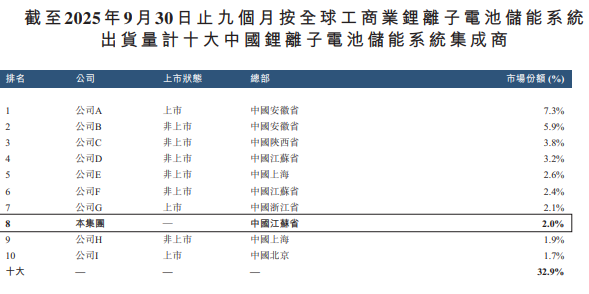

相比之下,为恒智能的行业地位存在明显差距。在激烈的市场竞争中,为恒智能的市场份额表现一般:2024年,公司在全球工商业储能系统集成商中排名第十二,市场份额仅为1.1%;即便到2025年前九个月排名上升至第八,市场份额也仅提升到2.0%,不仅远低于头部企业,也低于同梯队的科华数能、奇点能源等企业。从弗若斯特沙利文公布的2025年前九个月全球工商业锂离子电池储能系统出货量排名来看,为恒智能在十大中国集成商中位列第八,前七名企业的市场份额均高于2.0%,头部与准头部企业的挤压效应持续加剧。

招股书显示,为恒智能计划将上市募集的资金主要用于扩大产能、提升研发能力、拓展销售网络等方面。但在持续亏损、现金流承压、供应商依赖度高的背景下,面对头部企业的技术与规模壁垒以及同梯队企业的直接竞争,公司既缺乏足够的资金支持全球化渠道布局,也难以在核心原材料采购中获得议价优势。再加上行业价格战与技术同质化加剧,公司能否通过上市融资实现业务转型与盈利突破,仍然存在极大的不确定性。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com