2026成本战全面开启:原材料涨价与政策退坡下的车企生存挑战

汽车行业价格战的余波尚未平息,2026年初成本战已正式拉开帷幕。2025年以来,动力电池核心原料、车身轻量化金属材料价格普遍上涨,车规级存储芯片因人工智能赛道的产能挤压出现短期暴涨,再加上新能源汽车购置税优惠减半、“以旧换新”补贴政策调整,中国汽车行业正面临成本端激增与需求端承压的双重考验。

国家统计局数据显示,2025年中国汽车制造业销售利润率仅为4.1%,处于历史低位,上游供应链的成本压力正快速向下游整车制造环节传导,压缩车企盈利空间。同时,中国电动汽车市场超百个活跃品牌的激烈竞争,让车企定价权受市场与成本双向制约。这场成本战不仅考验车企的成本控制与供应链管理能力,还持续压缩中小车企生存空间,头部企业的核心优势在行业变局中进一步凸显。

原材料涨价与芯片争夺形成双重压力

2026年车企的成本压力,首先源于上游原材料市场的集体涨价。锂、铜、铝、锡等核心金属材料价格飙升,使高度依赖原材料成本稳定的汽车制造业遭遇“材料之痛”,而电动汽车对各类金属材料用量远高于传统燃油车,成为原材料涨价潮中受影响最大的品类。

作为动力电池核心原料,电池级碳酸锂价格走势惊人,从2025年初每吨75700元涨至2026年1月26日的182200元,涨幅超150%,2025年四季度涨势更猛,23天内上涨35%,后续虽有小幅回调,但价格仍处历史高位。

铜价与铝价上涨大幅提升汽车轻量化成本。2025年末国内电解铜价格突破10万元/吨关口,多次刷新历史高位,2026年1月29日LME伦铜涨幅扩大至10.1%,价格再创新高,分析师将2026年LME现货铜均价预测上调14%;铝价在2025年2500至2700美元/吨区间震荡基础上,被高盛上调2026年上半年目标价至3150美元/吨。

锡金属价格涨幅也很显著,2026年初沪锡2602价格约44万元/吨,较2025年2月的25万元/吨近乎翻倍。新能源汽车单车用锡量是传统车的2 - 3倍,加上AI服务器、光伏产业对锡的需求激增,进一步加重电动汽车材料成本压力。

瑞银研究数据直观展示了原材料涨价对整车成本的影响:一辆典型中型智能电动车约需200公斤铝和80公斤铜,仅过去三个月,铝和铜分别使每辆车制造成本增加600元和1200元。新能源汽车单车用铜量达99.3公斤,是燃油车22公斤的四倍多,铝单车平均用量也达219公斤,镁合金因成本与工艺限制短期内无法替代铝,让电动汽车在原材料普涨背景下承受远高于燃油车的成本压力。

原材料涨价不仅直接影响整车制造,还使动力电池厂商利润率面临下行压力,花旗银行将宁德时代、亿纬锂能等头部电池企业纳入30天下行催化观察。电池作为电动汽车核心部件,其成本上涨最终会传导至整车制造环节,形成成本上涨闭环。

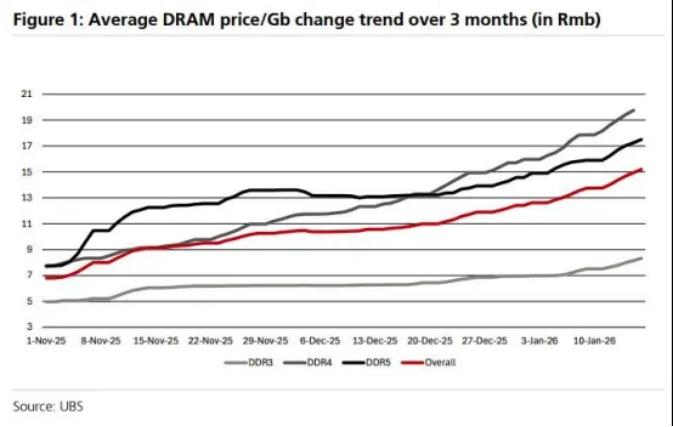

若说原材料涨价是车企面临的传统成本压力,车规级存储芯片价格暴涨则是2026年成本战的全新挑战。由AI赛道引发的芯片争夺战,让汽车行业陷入与AI产业“抢内存”的被动局面。

报告数据显示,汽车应用领域的DRAM价格三个月内暴涨180%,富国银行指出,DDR5现货价格较2024年平均水平高出8倍以上,DDR4价格更是高出16倍。车规级DRAM因需满足耐温、抗震、高可靠性标准,价格高于消费级产品,而汽车行业在全球DRAM市场份额不足10%,部分数据显示仅为3%,薄弱的议价能力让车企难以抵御芯片涨价压力。

更关键的是,全球三大内存厂商三星、SK海力士、美光将80%以上先进制程产能转向高利润的HBM及高端DDR5产品,主动削减DDR4等消费级产线。AI服务器的爆发式需求让晶圆厂和封测厂产能排满,汽车行业成为产能分配中的弱势方,集邦咨询预测2026年第一季度汽车行业存储芯片供应满足率或不足50%。

测算显示,一辆具备中等智能化水平的电动汽车,其DRAM成本已从涨价前约700元攀升至2000元,仅此一项单车成本就增加1300元。蔚来李斌称今年车企最大成本压力不是传统原材料,而是神玑芯片、英伟达芯片等核心部件所需内存;小米雷军透露内存涨价按季度推进,上个季度涨幅达40%至50%,2026年仅车的内存成本就可能涨几千元。

政策退坡与市场困境,车企的艰难选择

成本端剧烈波动若在需求旺盛时期,还可通过适度提价转嫁压力,但2026年中国汽车市场处于政策支持减弱与消费信心低迷的交汇点。自1月1日起,实施多年的新能源汽车免征购置税政策正式退坡,改为减半征收(实际税率5%),且设置1.5万元减税上限。以一辆20万元的新能源车为例,消费者需额外承担约8850元税费。

同时,“以旧换新”补贴机制也有重大调整:不再采用普惠式定额补贴,而是按新车售价的8%至12%给予返还,最高分别不超过1.5万和2万元。这一变化看似延续支持,实则结构性转向——低价车型受益大幅缩水,15万元以下市场购车门槛明显提高。而这一价格区间是过去几年政策红利下销量增长最快的主力群体,核心消费人群因成本上升持币观望,导致市场需求阶段性冻结。乘联会预测2026年1月乘用车销量为180万辆,环比下滑超20%,摩根士丹利甚至预测一季度整体跌幅或达30%至35%。

在此背景下,车企陷入“囚徒困境”。若涨价覆盖成本,可能在百余家品牌混战的红海中迅速丢失订单;若维持价格,每卖一辆车就多亏数千元。瑞银指出,2025年中国汽车行业整体销售利润率仅4.1%,创近五年新低,部分企业整车业务利润率低至1.8%。在如此微薄的利润基础上,4000元以上的成本增幅足以吞噬全部盈利。

因此,多数车企选择“硬扛”——通过金融方案(如7年0息)、限时补贴、置换红包等方式变相维持终端价格,同时向上游传导压力。比亚迪、上汽大通等头部企业早在2025年底就要求供应商自2026年起降价10%,试图通过供应链协同消化成本。但这种做法风险巨大:零部件企业本身利润微薄,若被迫压缩加工费或延长账期,可能牺牲质量或退出合作,最终损害整车可靠性与品牌声誉。

价格战余波未平,成本战枪声已密集响起。原材料价格结构性上涨、芯片供应全球性紧张、政策红利系统性退坡,共同构成“不可能三角”——车企无法同时兼顾成本、价格与利润。面对这场系统性危机,缺乏规模效应、技术壁垒和资金储备的中小车企将首当其冲。它们既无法通过垂直整合(自研电池、半导体)控制成本,也难以用技术创新驱动降本,更不具备科技企业背后的生态输血能力。

相反,头部企业正借机加速整合:一方面深化与上游资源方的战略绑定,锁定长期供应;另一方面加快出海步伐,将国内价格战与成本压力部分转移至海外市场。瑞银在最新报告中明确表示,尽管短期利润承压,但具备“供应链韧性+海外布局+技术护城河”的企业,将在本轮淘汰赛中胜出。

本文来自微信公众号“车市睿见”,作者:杨朔,编辑:杨果,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com