白银LOF:新一代的分级B式狂欢与教训

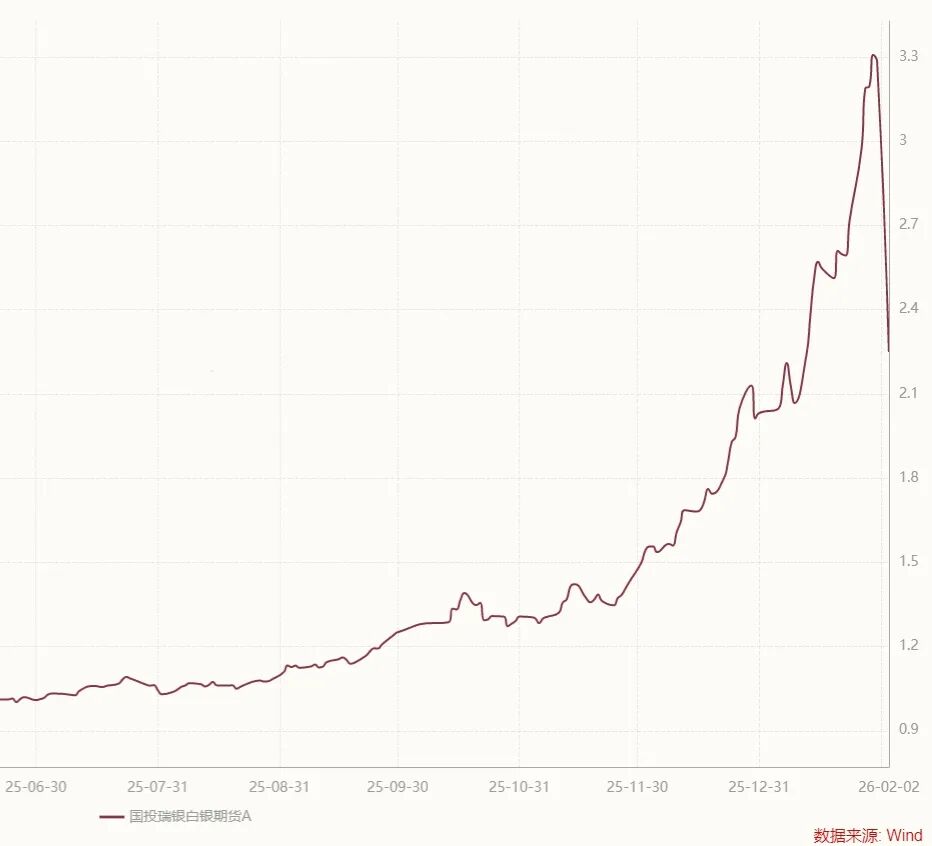

1月30日前,国投瑞银白银LOF一年涨幅达263.13%,在全市场公募产品中位居涨幅榜首。

作为境内唯一可投资白银期货的基金,开年以来尽管密集发布了20次溢价风险提示,却依旧难以抑制市场中高涨的投机热情。白银LOF持续被推至涨停,场内溢价率甚至达到61.6%。

互联网“羊毛党”随后蜂拥而至,由此引发了公募基金史上最为疯狂的套利热潮。

若你觉得日常工作枯燥乏味,只需在摸鱼时用证券账户场内申购100元白银LOF,两天后像股票一样卖出,就能获得50多元的场内溢价套利收益,这让那些小额红包相形见绌。要是动员全家资金,选择申购费一折、免五的券商,说不定年夜饭都能去新荣记享用。

正因如此,行情火爆时一天有40万人参与这场套利。

然而,这一切都有一个重要却被忽视的前提——银价未出现剧烈波动。

意外终究还是来了,白银价格的崩盘迅速打断了这场狂欢。

上周五白银现货价格暴跌26%,创下历史最大单日跌幅。周一,白银LOF复盘后场内跌停,盘后国投瑞银按照国际期货价格估值,场外净值出现-31.5%的跌幅。无论是追涨停的投资者,还是参与套利的“羊毛党”,都陷入了沉默:

这导致场内实际溢价率飙升至100%以上,后续至少面临数个跌停。若上周停牌前未能及时撤出,就如同被“焊死车门”,遭受巨大损失。

主题基金牛市、高企的溢价、大量的套利帖子、净值大幅下跌——这一系列场景让人联想到2015年牛市中炙手可热、最终却留下残局的分级B基金。

“下折”式危机

为应对国际银价与沪银涨跌停限制的差距,国投瑞银在昨日晚间公告按国际资产价格估值,导致白银LOF场外基金出现-31.5%的跌幅,刷新了公募基金单日跌幅纪录。

但这一纪录的产生方式充满争议。

2月2日晚间,国投瑞银公告称原估值方法无法客观反映公允价值,需按国际资产价格估值,最终录得31.5%的跌幅。若不修改估值方式,按沪银期货估值,净值最多下跌17%,这一调整直接扩大了14.5%的损失,无论是买A份额套利的投资者,还是买C份额做多白银的投资者,都遭受了重创。

这种临时修改估值规则的做法引发了投资者的不满:

一是,深夜公告让盘中赎回的投资者猝不及防,心理冲击堪比上轮牛市误买分级B后遭遇下折,扩大的损失让人难以承受。

二是,上涨时净值跟随沪银,下跌时却按国际规则计算亏损,临时修改规则有失公平,就像欧冠决赛中巴塞罗那被姆巴佩越位进球,欧足联却宣布越位规则取消且进球有效。

国投瑞银回应称,若提前公告,担心被解读为引导投资者不赎回,进而引发市场对基金流动性的恐慌,导致挤兑。

若按原估值方式,30%多的跌幅需分几天跌完,机敏的投资者可能抢先赎回形成挤兑,基金在期货端可能无法卖出,流动性风险严峻。从避免自身经营风险的角度看,此举似乎合理。

但对参与“场内溢价”套利的“羊毛党”而言,这是沉重打击——提交赎回时规则未变,本以为能薅沪银交易机制的“羊毛”,没想到规则突变,无人能幸免。

奔着白银上涨进场的C份额投资者,买的是沪银期货基金,却体验了国际期货市场的残酷;奔着套利空间的A份额买家,发现“无风险套利”远非想象中简单。

这一课其实2015年就上过。6月牛市顶峰后,多数股票连续跌停,分级B出现套利空间——部分分级B净值每天跌20%-30%,但交易价格每天最多跌10%。

这导致两个问题:分级B溢价率飙升,普遍超100%;溢价率“有价无市”,投资者被埋在跌停板,被动等待下折,损失进一步扩大。

上轮牛市中,很多人只知分级B上涨时的杠杆效应,不知下跌时的风险,触发下折后资产大幅缩水。

当时甚至有投资者在下折基准日买入分级B,最终分级基金因争议退出市场。

白银LOF本身无下折机制,但国际银价的波动与沪银规则的“bug”,加上连夜修改的估值规则,让新一代投资者体验到了类似分级B的“杠杆”风险。

这个“bug”事先存在吗?存在。但人们意识到了吗?或许国投瑞银也未提前准备预案,才会在深夜仓促给出挨骂的解决方案。

牛市的相似镜像

回望白银LOF与分级B的两轮牛市,历史虽不重复,却有相似之处。

分级B因杠杆属性让老股民记忆犹新。分级基金将母基金拆分为A份额(稳健收益)和B份额(进取杠杆),B向A借钱,A赚利息,B承担波动——上涨放大收益,下跌承受数倍亏损,触发下折则损失更大。

白银LOF虽无内置杠杆,但贵金属的高波动与底层资产的“规则风险”,对许多投资者而言仍是盲区。

从情绪角度看,牛市中亏钱难过,但朋友赚钱更让人焦虑。极致的FOMO心理需要高波动工具来“弯道超车”,无论是现在的白银LOF,还是当年的分级B,都被抢出高溢价。

高溢价吸引了大量套利者。

2015年6月,分级基金规模达5000亿,41只分级基金半年净值翻倍,私募大佬王鹏辉买入的创业板B涨了2倍多。工银100B因关闭申赎连拉8个涨停,溢价率78.29%;一带一路B一周规模增长11倍,近40亿资金套利。

当时分级基金红宝书《分级基金与投资策略》出版,前方正金工首席高子健称其为中国资本市场独步全球的产品。

就像现在人们从小红书学白银LOF套利,当时公众号、集思录满是分级基金套利贴。聚宽也科普过——牛市中B份额因疯抢溢价,A份额折价,若A+B价格与2倍母基金净值有溢价,套利者会吃干抹净这部分收益。

有趣的是,分级B持有人中出现了富善、明汯等量化套利产品。2013年裘慧明在富善开发的致远CTA产品线包含分级基金套利策略,一年后他创立明汯,富善淡出一线,明汯成为行业头部。

而本轮白银LOF套利是散户主导,机构参与较少。

去年10月起,白银LOF A份额经历了6000元-100元-500元-100元的限购,直至1月28日暂停申购。一边是白银涨势喜人,另一边是套利额度有限,溢价很快飙升30%以上。在小红书教程指引下,套利散户涌入,四季度份额增长40亿。

面对高溢价,国投瑞银无法打开限购,只能每天发布溢价风险提示。因为公募在白银期货一般月份的投机持仓有双重限制:单一公募在单一合约持仓占比不超10%,整体投机持仓上限18000手。

当基金规模触及持仓限额时就得暂停申购,投机需求与卖出供给错配,唯有白银价格暴跌才能终结溢价。

事实证明,基金公司再多的风险提示,若只是含糊写着“二级市场交易价格受净值波动、市场供求、系统性风险、流动性风险等影响,可能导致损失”,只会被缺乏风险认知的普通投资者无视。

基金公司在写这些风险字眼时,是否想到风险会以这种方式降临?

若机构没想到,经验不足的投资者如何预料?若机构想到,为何不在风险提示中把“风险”说清楚?

尾声

当牛市情绪高涨时,限购真的有用吗?

2016年地产限购加码,挡不住人们假离婚、开假证明买房;2021年公募明星基金限购或配售,挡不住人们借钱认购的热情。

快牛的本质是流动性过剩。

情绪在时,“限购”会被解读为“稀缺”;暴跌开始时,再多风险提示都会被忽视。

一代人有一代人的分级B,下次不会再是白银LOF。人们能学到的,或许是看到“限购挡不住买入热情”时,先评估自己的风险承受能力,管住自己的手,甚至不刷相关信息。

每年高考真题不同,但研究“五年高考三年模拟”仍有用。

本文来自微信公众号 “远川投资评论”(ID:caituandzd),作者:沈晖,张婕妤,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com