暴涨超13%!白银大逆转是否已至?

白银市场惊现大逆转行情!

2月3日,国内白银主力合约延续暴跌走势,单日跌幅达16.71%,两日累计跌幅超30%。A股市场里的白银概念股也同步受挫,集体跌停。

在白银价格暴跌的浪潮中,此前受市场关注的国投白银LOF(161226)复牌后继续一字跌停,最终收于4.25元。该产品最新溢价率仍高达88.94%,对应的净值仅2.25元。

这意味着,若要回归合理净值水平,该产品至少还需经历7个跌停板。

不过,国际白银市场却传来转机,迎来强势反弹!

今日,纽约白银主合约迎来暴跌后的第一根大阳线。截至下午17时,银价已大涨13.23%,重回87.2美元/盎司,同时带动金价大涨6.5%,回到4963美元/盎司。

目前,我们尚无法确定国际白银的这次强劲反弹是否意味着多头力量卷土重来的反攻信号。

但结合多方数据综合分析,这一轮堪称四十年不遇的白银史诗级超级行情,显然还远未到结束之时。

01

3月将成多空博弈关键期

此次白银价格大涨,一方面源于多空双方的集中平仓,既有多头因亏损被迫割肉离场,也有空头获利了结主动平仓。

另一方面,已有部分大胆资金开始伺机行动,悄悄布局市场。

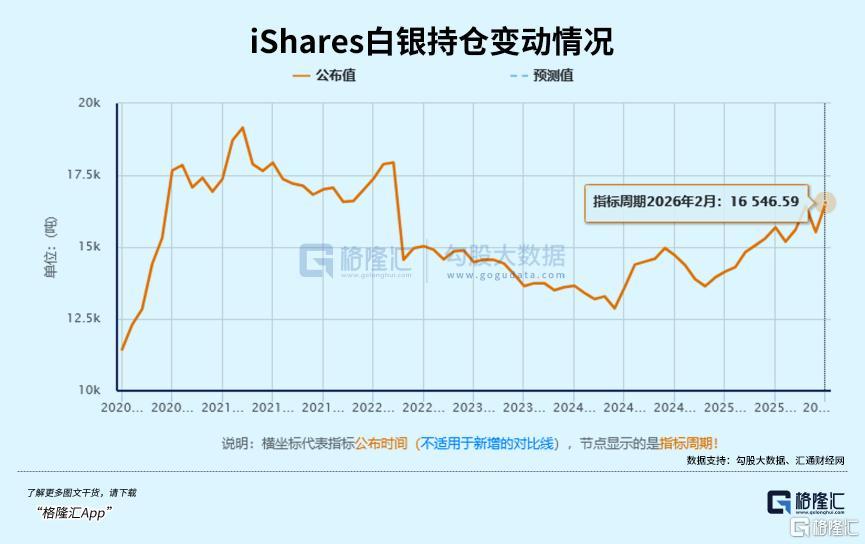

数据显示,作为全球白银市场的“顶流风向标”,iShares Silver Trust在2月2日单日加仓超1023吨,总持仓量回升至16546.59吨,一举回补了前期全部减仓量。

在白银暴跌之后,随着高杠杆资金的清退,不少资金开始回归白银的基本面和市场面进行思考。

随后很多资金发现,白银的多空博弈行情还远未结束。

回顾1月末白银突然暴跌的行情,导火索是多头利用市场对纽约白银期货1月合约交割压力的担忧发起集体逼空操作(1月COMEX白银的交割期为1月2日至1月29日,越临近交割截止日,逼空力量攻势越猛烈)。

然而在1月29日这个最终交割日,市场迎来重要转折。

随着交易所接连上调保证金比例,再加上特朗普提名沃什执掌美联储新主席的利空消息冲击,此前逼空行情失控的白银多头遭遇了空头大军集结的“末日审判”。

需要注意的是,1月的纽交所白银期货合约并非主力交割月,市场实际的交割需求并没有此前预想的那么大。

真正的主力交割月是3月合约(交割窗口期为2026年3月2日至3月31日,期间任意营业日均可完成交割)。

从近半年白银的库存、注册仓单(可交割)、ETF持仓数据来看,接下来的3月合约依旧有可能成为白银新一轮多空决战的主战场。

甚至有可能出现类似1月的逼空行情。

其中较为关键的导火索是——白银可交割库存正面临系统性的枯竭危机。

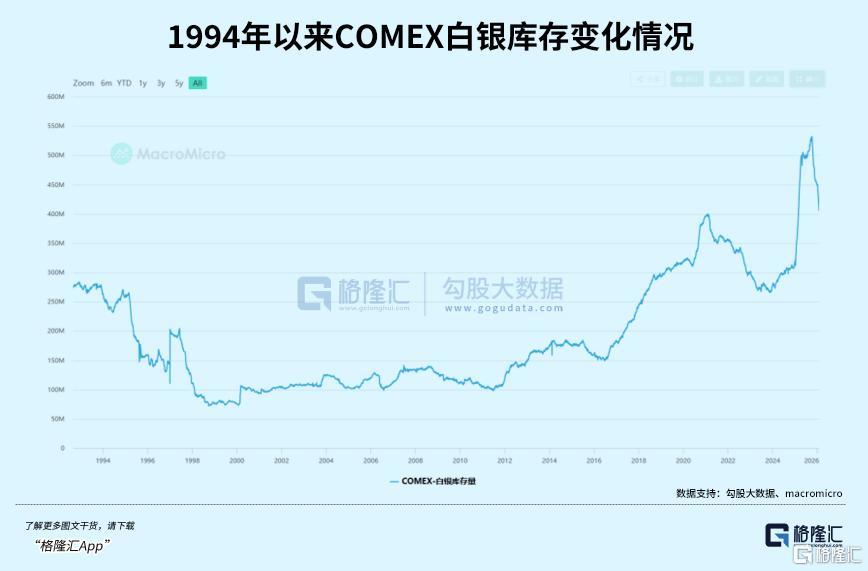

数据显示,由于近月持续大量的交割消耗,COMEX白银总库存从2025年9月16550吨的峰值断崖式跌至2026年1月末的12624.5吨,半年下降达23.7%。

虽然2025年1月以来COMEX白银库存曾出现井喷式增长,但这一现象背后另有原因。

特朗普政府将白银列入《关键矿产名单》,并扬言大幅加征白银进口关税,这一政策倒逼全球机构不得不提前向美国大量进口白银。

本质上,这是全球白银库存的一次区域性转移。机构将其他地区的白银集中转移至美国市场,直接导致美国之外的白银库存持续减少。

再加上某主要白银生产与消费国加强出口管控,全球白银市场的供需结构失衡问题愈发严峻。

去年年末,白银租赁利率一度飙升至年化35%以上,短期极值更是突破100%。市场甚至出现机构不惜耗费高昂成本包机在纽交所和伦交所之间运输白银以应对合约交割需求的极端情况。

这些现象都是白银供需严重失衡的有力证明。

过去几个月,COMEX白银交割量持续突破历史极值:10月非主力月交割1555.2吨,同比激增10倍;12月主力月交割1959.6吨(6300万盎司)创纪录;2026年1月淡季仍交割1288.9吨(4144万盎司),同比暴涨300%。

到如今2月首两日,纽交所交割通知量就达到2765份合约,对应1382.5万盎司(约429.9吨)。

按照这样的速度,2月纽交所白银交割量可能要比1月份多得多。

截至目前,COMEX3月白银合约未平仓合约达15.2万手,对应潜在交割需求高达7.6亿盎司。而当前市场可用的注册仓单仅1.077亿盎司,覆盖比例仅为14.2%。

当然,绝大部分合约会在临近交割日选择平仓(在逼仓行情中会有交易所限制开仓和大幅提高保证金,迫使多头平仓),不至于出现违约。

尽管如此,我们仍可合理预计,3月份的纽交所白银交割规模将会进一步显著扩大,甚至超过2000吨。

如果没有更多增量的注册仓单补充,纽交所的白银库存量就要跌破万吨大关了。

到时候,即使3月没有出现明显逼空行情,在供需长期失衡背景下,白银未来的价格依旧会是易涨难跌的局面(不排除交割临期监管介入导致回调)。

02

机构多空观点有分歧,长期多数看好

对于白银近期的价格走势,各大机构观点存在明显分歧,双方都给出了充足的支撑理由。但对于白银的长期价格走势,多数机构均表达了乐观态度。

高盛交易部门负责人MarkWilson在报告中强调,投资者不应过度解读过去两天的暴跌行情。他指出,此次白银价格调整的直接诱因是投资者持仓过度拥挤,总敞口已处于99百分位数的极端水平。

不过报告同时指出,年初至今推动白银市场上涨的核心变量并未发生实质性改变。这些变量包括美元走势延续、AI领域投资热情高涨、美国经济强劲增长以及地缘政治格局重塑等。

德意志银行策略师也表示,此次白银价格抛售的催化剂属于短期因素。该行指出,尽管市场投机活动加剧的迹象已持续数月,但仅凭这一点不足以解释上周市场如此剧烈的波动幅度。

策略师们进一步分析称,官方、机构、个人等各类投资者对贵金属的投资意愿并未恶化,黄金和白银的整体投资价值依然稳固。

值得一提的是,自2025年白银开启持续飙涨行情以来,全球购银主体全面扩容。从各国官方储备机构、头部金融机构,到实体企业乃至普通个人投资者,都开始大规模入场增持白银,形成了全维度的购银热潮。

与此同时,白银的工业端需求迎来爆发式增长。光伏产业2024年用银量已达到6146吨,新能源汽车领域2025年用银量攀升至2566吨。

叠加AI数据中心建设提速,以及配套电网设备升级带来的新增用银需求,多重需求共振之下,全球白银供需缺口正急速扩大。

截至2026年,全球白银市场已连续6年陷入供应短缺状态。其中2025年的缺口规模达3660吨,机构预计2026年这一缺口将进一步扩大至7000-8000吨,短缺程度再创近年新高。

当前市场中,每月完成交割的白银,以及各类主体从现货市场购入的白银,无论最终流向工业生产领域满足实体需求,还是进入各类投资账户成为配置资产,绝大部分都将完成从金融市场向实体端或长期配置端的转移,永久性退出流通交易市场。

这一趋势将持续消耗市场可流通白银库存,进而给后续白银期货市场的合约到期交割带来实质性压力,交割品供应紧张的风险也在持续累积。

如果2026年上半年白银市场库存延续收缩态势,市场对银价后续上行的预期将再度强化,资金做多情绪有望迎来新一轮升温,成为推动银价再次走高的重要催化剂。

03

尾声

白银市场的超级过山车行情,是供需格局、资金博弈、政策调控等多重因素交织作用的结果。

短期来看,3月交割大战在即,多空双方的激烈交锋还将牵动银价走势,市场波动或难避免。

但放眼长期,全球白银供需缺口持续扩大的核心矛盾未变,工业需求的刚性增长与可流通库存的不断消耗,都为银价提供了坚实支撑。

这一场四十年不遇的史诗级行情,还远未落幕。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com