社保违规与海外布局遇阻 钛和检测募资海外扩张合理性引质疑

凤凰网财经《IPO观察哨》

近日,钛和检测认证集团股份有限公司(以下简称“钛和检测”)向香港联交所提交上市申请,计划通过H股融资以推进业务扩张,光大证券国际担任独家保荐人。钛和检测董事长潘晶及其一致行动人总计控制公司52.2%的股份。

钛和检测认证集团股份有限公司董事长潘晶

从财务数据角度分析,2023年至2024年期间,钛和检测的营业收入从7.77亿元增长至8.02亿元,增长率仅为3.18%,这一增速远低于中国TIC行业同期8.0%的复合增长率。

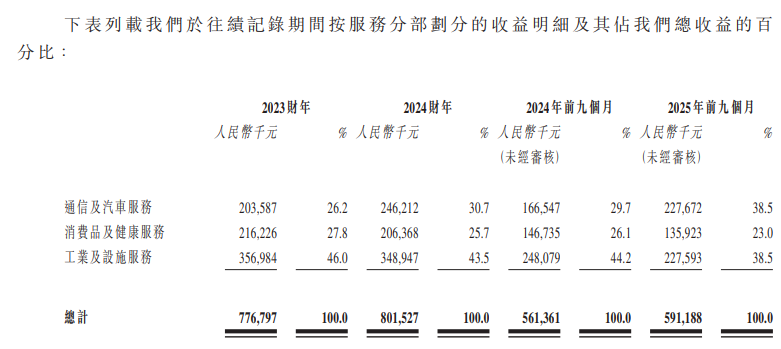

拆分各业务板块来看,钛和检测核心业务的表现有好有坏。作为公司重点发展的通信及汽车服务板块,虽然在2025年前九个月实现收益同比增长36.7%,达到2.28亿元,但工业及设施服务板块却出现同比下滑8.3%的情况,消费及健康服务板块也同比下降了7.4%。

需要特别关注的是,工业及设施服务板块曾是钛和检测的第一大收入来源,2023年该板块收入占比高达46.0%。如今,该板块不仅收入规模出现萎缩,其毛利率也因为新能源设施服务收入的减少而有所收窄。

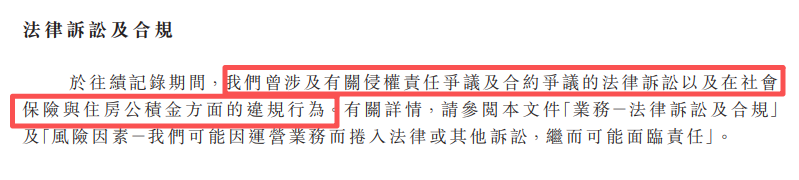

在合规经营方面,钛和检测存在明显的不足之处,这构成了潜在的经营风险。根据招股说明书的披露,2023年至2025年前九个月,公司在社会保险及住房公积金的缴纳上持续存在未足额缴纳的问题,累计短缺金额分别达到2700万元、2980万元以及2660万元。

与此同时,公司在招股书中也明确承认,在过往的记录期间,曾涉及侵权责任与合同纠纷相关的法律诉讼,并且存在社保及公积金缴纳违规的行为。如果这些违规情况在未来受到监管部门的查处和追责,公司可能会面临补缴款项、缴纳罚款等财务方面的负担,进而对其盈利能力产生直接的负面影响。

更需要引起警惕的是,钛和检测在过往还涉及到侵权责任争议、合约纠纷等法律诉讼。尽管申请文件中没有披露具体的诉讼金额和结果,但作为第三方检测机构,公信力是其核心竞争力之一,而频繁的法律纠纷无疑会削弱客户对公司的信任。此外,2023年至2025年前九个月,公司分别聘用了753家、811家以及702家分包商,分包费用总计超过3亿元。

另外,公司与客户、供应商之间存在复杂的重叠关系。招股书显示,客户集团H在2024年以及2025年前九个月均是公司的五大客户之一,同时该集团也是公司的供应商;供应商F在2024年是公司的五大供应商之一,同时也为公司的客户。

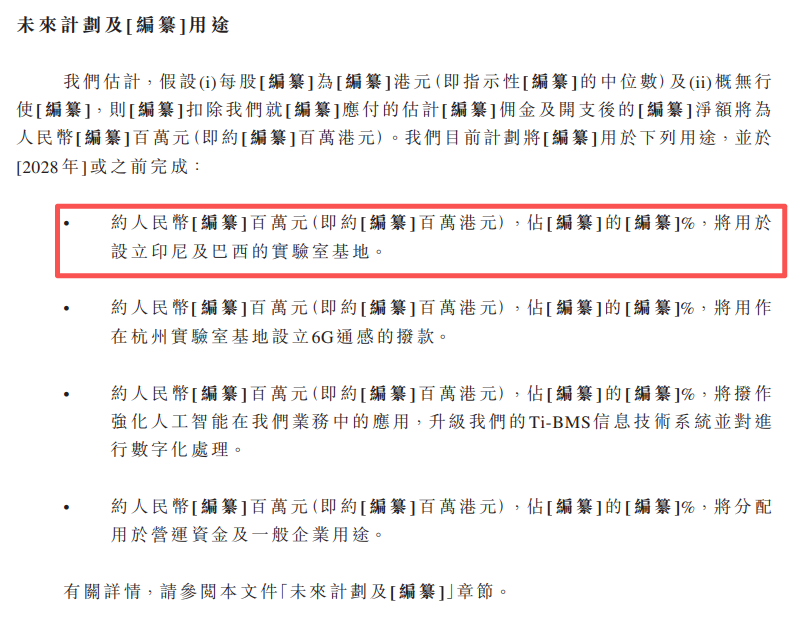

此次赴港上市,钛和检测计划将募集到的资金用于印尼及巴西实验室的建设、杭州6G通感实验室的设立、AI技术的应用以及营运资金的补充。

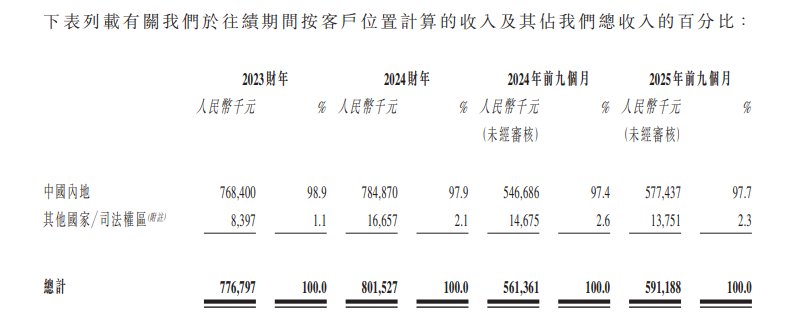

从过往的扩张情况来看,钛和检测的海外布局并不顺利。2023年设立的德国附属公司尚未形成规模收入,巴西附属公司目前仍在筹备当中。

并且从营收数据可以看出,钛和检测2025年前九个月的海外收入不增反降,从1467.5万元下降至1375.1万元,而中国内地的收入则保持稳定增长。在这种情况下,钛和检测将募集资金优先用于设立印尼及巴西实验室基地的合理性,也受到了市场的质疑。

此外,值得注意的是,钛和检测曾在2021年、2023年两次申请A股上市辅导,但最终均没有取得实质性进展。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com