“蚂蚁雄兵”式推广难撑健康阿福

“从电梯、地铁站的各类广告,到如今买会员都能被骗,蚂蚁阿福的推广简直无孔不入。”购买会员服务被骗后,张兴满是不满。

张兴提到的“会员”,是近期在多家电商及内容平台出现的诱导性链接。它们常以极低价格,如几毛甚至0.01元,吸引用户购买视频会员、网站会员或流量包等虚拟商品,随后引导用户完成一系列操作才能“领取”。

这些步骤最终往往指向下载蚂蚁阿福App,而所谓的会员权益却不会实际到账。据「市象」观察,这类链接已出现在小红书、闲鱼、淘宝、B站等多个有交易功能的平台,混杂在正常商品链接中,让人难以防范。

这场因拉新引发的推广乱象只是表象。地推作为互联网界的“蚂蚁雄兵”,向来不体面却极为有效。

蚂蚁集团总裁韩歆毅在接受晚点采访时曾给出数据:阿福改名一个多月后,单日用户提问量翻倍至1000万,月活用户规模翻倍至3000万。他认为健康需求并非低频,反馈“总体正向”,尤其集中在对医疗与健康有认知的人群中。

他还强调“要保持节奏,进一步加快推广”。

在持续加码的动作下,2025年12月AQ改名为阿福后,广告投放迅速铺开。韩歆毅坦言,一个月花了“小几个亿”,目标很明确:抢占用户心智,2026年继续投放,直到用户规模达到可自传播的程度。

这正是地推重新登场的背景:产品需短期内突围,但尚未形成足够强的自传播惯性。

在韩歆毅的设想中,健康类产品属于“重决策”场景,无法完全依赖代言人或广告轰炸,而是靠口碑扩散。当一个群体里20%–30%的人开始使用,其余人自然会跟进。问题是在“口碑尚未形成”传导前,存在真空期。

地推恰好填补了这个真空。从早年扫码送鸡蛋、注册送话费,到如今“0.01元会员”“福利跳转”“任务领取”,形式在变,底层逻辑却始终如一。

用极低成本制造一次点击,用人力密度换取一次安装。在这个体系里,地推像蚂蚁雄兵搬家,单个动作微不足道,但组织起来就能迅速铺满整个生态缝隙:电商平台、内容社区、二手交易区、评论区、私信入口。

蚂蚁雄兵只负责把人“搬”进来,却不管之后是否留下、信任甚至认同这款产品。当拉新目标压过产品边界,推广就会自然变形:从介绍滑向诱导,从引流滑向消耗信任。

01线上线下齐发力

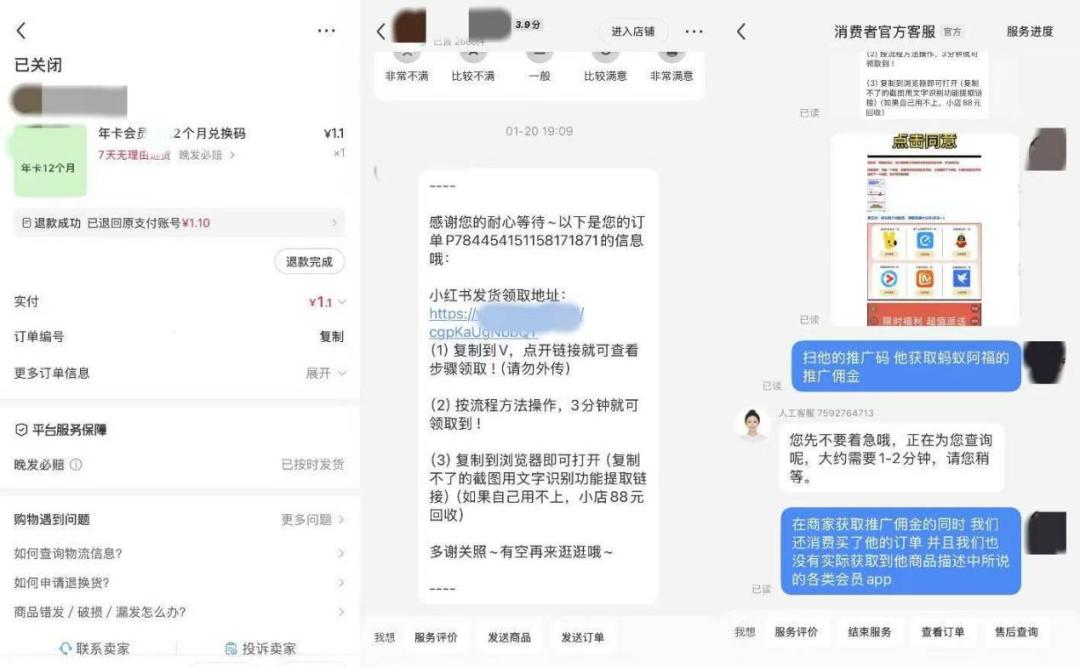

“我不明白,阿福明明是阿里旗下产品,为何要通过这种方式推广?”被骗后,张兴向「市象」表达了困惑。因临时需要百度网盘会员,他在电商平台找低价日租服务。

“我承认有点图便宜,但之前这么买都没问题,这是第一次被骗。”他在小红书看到标价4元的“网盘一天会员”链接,点击后价格自动变成0.01元。他以为是平台优惠,便付了款。随后客服发来“会员领取教程”。

“前面看起来都正常,”张兴说,直到点开教程图片,他察觉异常。教程要求下载支付宝,保存二维码,再用支付宝扫描。扫描后跳转至蚂蚁阿福下载页面,需用支付宝账号登录,之后要将“订单号”发给阿福客服才能领会员。

看到下载链接,张兴有些警惕。在小红书搜索后,他发现类似案例很多,多数用户按指引操作后并未获得会员,且此类骗局已覆盖多个平台。

这些链接常伪装成网盘、视频会员或流量包等商品,先以合理定价降低用户戒备,点击后价格骤降至极低金额,利用消费者“图便宜”心理促成支付。即便事后被发现,最多退款或链接被举报,欺骗成本极低。

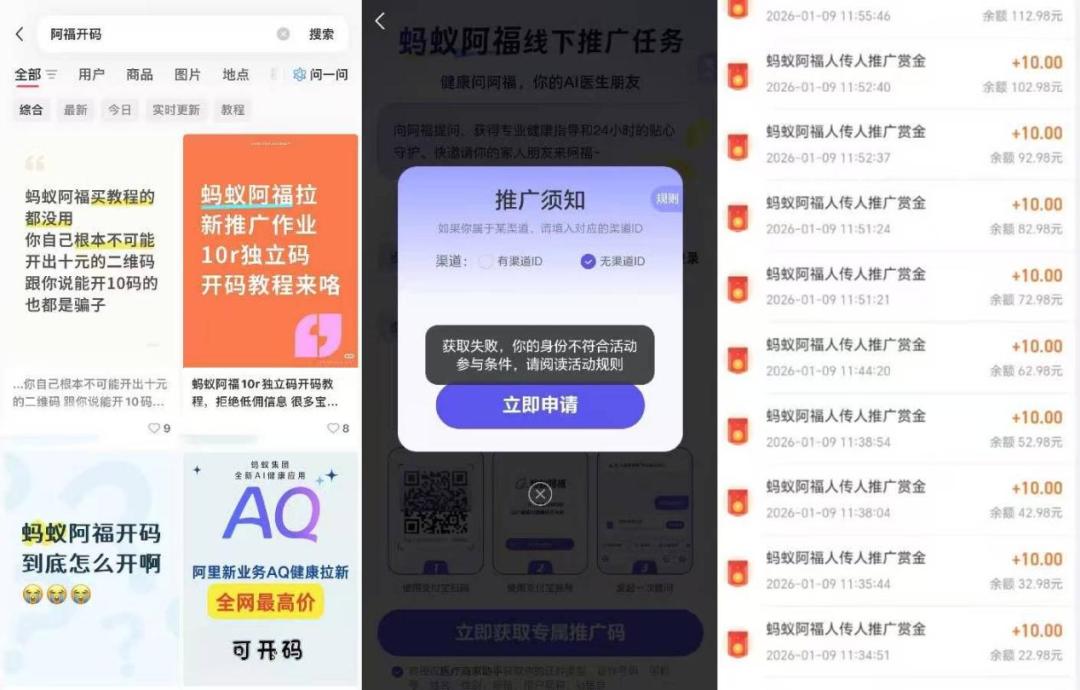

整个流程中,那个需保存并用支付宝扫描的二维码是关键一环,在地推服务商口中,这就是“专属码”。

“只有少数人能拿到高返现码,大多数其实是被收割的‘韭菜’。”该服务商还表示,阿福地推局面变成这样,其实是“迫不得已”。原本这个专属码是线下地推的专属码。

一位参与蚂蚁阿福地推的服务商透露,当前推广已进入“人传人”模式:地推方不再仅靠自身团队,而是通过招募“学员”扩大推广范围。

具体方式是向学员提供“专属码”,声称每通过该码促成一位新用户下载,学员可获2元至10元不等的返现。而要获得高额返现的专属码,学员需向地推服务商支付数十元“学费”。

“拿常见的扫码领鸡蛋来说,扫码下载步骤都好办,最大问题出在‘支付宝授权登录’这一步,现在人们都清楚支付宝等于自己的钱包,对陌生应用上来就要求支付宝登录,用户防备心理很重。”

此外,阿福的地推统计有效数据的方式是留下新用户真实姓名和信息,以及使用阿福问出三个问题。

在线下推广中,有服务商为快速完成任务,会用用户手机直接提问,拍摄用户信息,甚至拍下用户支付宝界面,这类不规范操作让不少用户警惕性骤增。“没想到支付宝背书本应是推广优势,现在反而成了劣势。”

蚂蚁CEO韩歆毅阐述阿福优势时,总结了专业化、自动化与个性化三个方面,而一环套一环的地推套路下,或许很难给用户留下专业性的第一印象。

同时他强调,阿福是“用得越多,越了解用户”的产品,这意味着它需要真实的用户交互数据来训练模型和优化服务。地推任务中设置“新用户需用阿福询问三个问题”环节,目的就是启动数据收集过程。

但实际地推中,由于考核完全以任务完成量为标准,大量用户反馈,地推人员会直接代替用户操作,输入无意义问题快速满足系统要求。这不仅降低用户信任,还让原本用于理解用户真实需求的数据收集动作,变成无意义的机械互动。

02阿福可不是余额宝

在上述服务商看来,阿福有阿里背书,代言人是何炅,推广难度应较低。但实际线下推广中,他的认知被打破。该服务商表示,阿福的推广难度甚至大于一些不知名小应用。

“虽然背靠阿里,但阿福无法为用户提供‘下载即得’的明确好处,这是地推最大难点。”所谓“下载即得”的好处,本质是能当场兑现的即时价值。

移动互联网时代,这是线下推广无往不利的核心。比如滴滴早期线上打车不用等、大额补贴下0.1元打车成本低于公交费用。通过向特定人群提供针对性、可即刻感知的利益,不少产品完成从零到一的跨越。

对阿福而言,线下地推服务商找不到明确的用户利益点。蚂蚁集团副总裁、健康事业群总裁张俊杰曾阐述,阿福定位是“AI健康朋友”,旨在提供疑问解答、陪伴和照顾。愿景宏大、定位高端,但在地推瞬时沟通中,这些显得抽象。

有服务商表示,当用户问“这个App是干什么的”时,他们自己也无法给出简短直观的答案。一位服务商总结:“线下推广中,用户听到‘AI健康管家’这类词,直接就走了。后来发现,线上反而能接触到对AI产品有一定认知的用户。”

显然,地推逻辑在AI时代面临与过去完全不同的挑战。移动互联网时代地推,核心是依托明确工具性价值或即时激励,将用户从线下搬到线上。而AI产品是为创造全新交互场景与长期陪伴关系,这个价值无法被“利诱”快速传递。

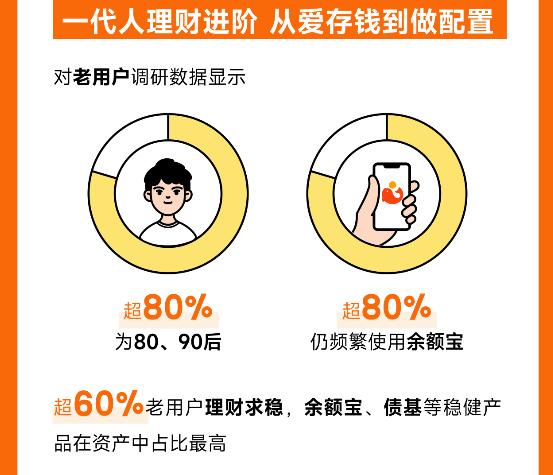

当然蚂蚁集团也有不需要地推驱动的产品基因。比如同属蚂蚁体系的支付宝,此前明星产品余额宝上线6天用户数破百万;上线18天,用户超2012年国内用户数最多的前10大货币基金客户数总和。

能实现人传人的一炮而红,凭借的是产品上线时“1元起购、随时可赎回”模式,以及通过支付宝App随时随地操作的体验,不仅改写了财富管理行业发展轨迹,也为后来各项数字金融服务提供了范本。

凭借理财+支付双重功能,以及零费率、低门槛等特点,到2013年底,余额宝规模达1853亿元,客户数达4303万人,创造了货币基金历史奇迹,仅半年就打开互联网理财发展格局,无数国人的理财意识和实践由此发端。

不过,阿福在解决让用户使用的问题上,既没找到移动互联网早期的地推利益点,也没找到像余额宝一样优秀的产品设计基因。想要唤醒国人自主健康意识,显然不是一句AI健康助手就能解决的。

03饱和式投入的蚂蚁雄心

在外界看来,阿福的推广更像一场声势浩大的市场投放;但在蚂蚁内部,它是带KPI的一号工程。

接受采访时,蚂蚁CEO韩歆毅直言,阿福推广已投入数亿元,且不会停止,核心目标是抢占用户心智。并且做健康,我们是必须要赢的逻辑,有战略定力和投入保障,今年会继续饱和式投入。

饱和投入的人力、物力、财力,或许也完整传导到最外层执行体系下的地推服务商与推广网络。

多位服务商透露,计入阶梯奖励、返现补贴等激励后,拉新一个“有效用户”的峰值成本,可能远超一般App。高额补贴本身不罕见,但缺乏足够约束机制时,它迅速演变为地推乱象的另一个诱因。

服务商口中的“人传人”裂变机制,进一步放大了这种激励的扭曲效应,并将风险层层放大。实际操作中,中层服务商通过发展“学员”、发放“专属码”,搭建起高度临时化的推广网络。

顶层的激励承诺在传递中不断被放大,而成本与风险则压向最底层推广员。为收回前期支付的“学费”并尽快赚取返现,底层推广员往往有极强动机简化流程、模糊表述,甚至直接欺骗用户。

一旦出现投诉或纠纷,往往被归结为“个别推广员的违规行为”。道德风险被顺利转嫁给流动性极高的“零工”群体,违规成本被压缩到最低。最坏结果不过是链接下架,与欺骗性下载带来的返现收益相比,几乎可忽略不计。

一位服务商回忆:他曾遇到一位对阿里体系和AI都相当了解的大学生用户。对方配合完成下载与提问任务,但结束后立刻删除了应用。

理由很直接,向AI提供健康信息、生成个人健康档案,可能存在隐私泄露风险,甚至影响未来商业保险的核保与费用。“他不担心支付宝本身的安全性,但对蚂蚁阿福的隐私边界非常警惕,”该服务商说,“说实话,我自己都觉得他说的有道理。”

回顾行业发展历程,互联网医疗商业模式是否成立,始终是被反复审视的问题。正如韩歆毅所承认的,医疗属于典型高价值、低频需求,且服务单价高度受管制。与电商、外卖等高频业务相比,其获客与运营成本始终居高不下,规模效应极难跑通。

这件事慢、重、难,也极其考验耐心。无论阿里健康还是京东健康,近几年其医药电商自营业务营收贡献均超80%。在线问诊更多承担电子处方与流量入口角色,本质上仍是“以药养医”模式。

这种模式现实且有效,但也偏离了互联网医疗最初“提升医疗服务可及性”的理想。AI的出现,让大厂们再次看到重构想象空间的可能性。“医、药、险”闭环由此成为新的大健康闭环。

此时蚂蚁入局,最核心优势在于独有的“支付 + 金融 + 保险”生态。

2025年,蚂蚁全资收购好大夫,正是试图用金融与保险能力,重新激活积累多年的医疗资源。支付宝的用户覆盖与信任基础,提供了天然触达渠道,蚂蚁保等保险平台,也为“医险结合”提供了现成场景。

理论上,蚂蚁甚至可以打通健康咨询、体检报告、运动数据、保险投保与理赔的全链路数据,为个性化健康管理和保险产品创新提供条件。

当被问及“如果阿福失败怎么办”时,韩歆毅的回答依旧带着强烈战略定力:“以前做支付宝、做余额宝也有可能失败,但我们不会这么想问题。阿福我们也会做到成功为止。”

他强调医疗健康的数字化基础,蚂蚁已积累十几年;阿福问答坚持“纯净无广”;如果阿福不能成功,那么整个医疗健康AI To C领域,其他公司同样很难。从资源、耐心与决心来看,这几乎是一场“必须要赢”的战役。

但恰恰因为如此,任何发生在最外层的信任折损,都会被无限放大。这也是蚂蚁在动用“蚂蚁雄兵”完成自己AI健康布局时,最需要警惕的地方。

本文来自微信公众号“市象”,作者:王铁梅,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com