日均进账16亿美元:iPhone与中国市场助力苹果业绩超预期

苹果发布的这份显著优于市场预期的财报,让外界对这家科技巨头的认知重新调整。

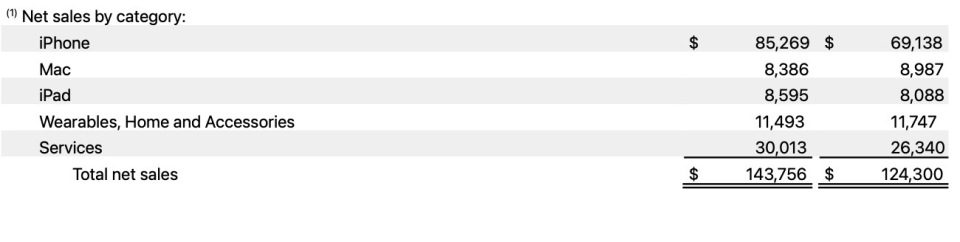

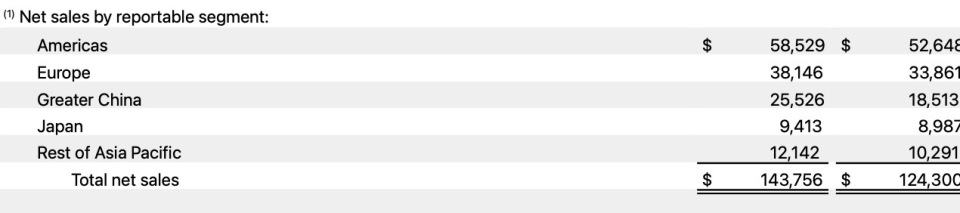

当地时间1月29日,苹果公布2026财年第一财季财报——营收达1437.56亿美元,同比增长16%;净利润420.97亿美元,同比增长16%;摊薄后每股收益2.84美元,各项数据全面超越华尔街此前的预期。毛利率攀升至48.2%,不仅刷新近年最高纪录,在通胀高企、算力成本持续上涨的大背景下,这样的成绩更显难得。

若将这一规模拆分来看,苹果在去年年底的假日季期间,平均每天创造约16亿美元收入、近4.7亿美元净利润。

对于一家市值高达3.8万亿美元的企业来说,这样的增长节奏,正在重新定义“成熟科技公司的增长下限”。

01、iPhone仍是财务体系的核心支柱

第一财季,苹果增长的关键仍来自那项最传统、也常被质疑的业务:iPhone。

iPhone当季营收达852.69亿美元,同比增长23%,不仅明显高于公司整体增速,也远超市场此前对“换机需求疲软”的判断。苹果管理层在电话会议中强调,iPhone 17系列带来的并非短期促销效应,而是一轮更为集中的结构性换机周期。

更重要的是增长的“质量”。

根据市场调研机构Consumer Intelligence Research Partners的估算,去年第四季度,iPhone Pro与Pro Max机型在美国市场iPhone销量中的占比达52%,显著高于2024年同期iPhone 16 Pro与Pro Max合计39%的占比。

这表明,苹果并非依靠激进的出货量扩张,而是通过高价格区间产品的市场渗透,提升了单机收入与整体毛利率。

这种产品结构向高端“迁移”的策略,正是苹果长期依赖的增长路径:借助定价权与产品组合管理,而非单纯的规模扩张,来维持硬件业务的现金创造能力。

不过,iPhone 17产品线并非完美无缺,其中iPhone Air的表现相对疲软。

这款主打轻薄设计的新机型虽在部分评测中获得好评,但市场反应较为平淡。分析人士认为,其定价较基础款iPhone 17高出200美元,可在摄像头与电池配置上却略有不足,导致性价比定位模糊,限制了实际销量。

02、大中华区市场实现“反转”

区域市场表现的变化,是本次财报中最具信号意义的部分之一。

第一财季,苹果在大中华区营收达255.26亿美元,同比增长22%,成为全球主要市场中表现最突出的区域之一。

苹果首席执行官蒂姆·库克在电话会议中坦言,中国市场的表现“明显优于其他市场”,无论是换机用户比例,还是从安卓阵营转入的用户数量,都创下新高。

这一结果,直接冲击了过去一年关于苹果在中国市场“被国产品牌挤压”的主流说法。至少在高端价位段,苹果依旧保持着难以撼动的品牌影响力与生态黏性。

服务业务持续稳健增长,当季营收突破300亿美元,在总营收中的占比进一步提高。全球超过25亿台的活跃设备装机量,为App Store、订阅服务和金融服务提供了长期且可预测的现金流基础。

与前几个财年不同,苹果服务业务不再需要“单独支撑增长”,这意味着硬件业务重新恢复了增长弹性。

Siri、AI与下一轮换机驱动力

在硬件周期之外,苹果正尝试通过AI能力更新,为下一阶段的换机需求注入新动力。

该公司计划今年推出一系列Siri更新,以增强其对话能力与个性化体验的竞争力。苹果与谷歌本月确认,将引入Google Gemini模型,为更个性化的Siri及其他即将推出的AI功能提供底层技术支持。

这一合作,被视为苹果在AI竞赛中采取“务实路线”的重要信号。

与此同时,苹果也在为更长远的交互形态提前布局。公司透露,已收购以色列初创公司Q.ai,其“低声或无声语音”(whisper speech)技术未来有望应用于智能眼镜等新型设备,拓展苹果生态的使用场景。

在库克今年出席瑞士达沃斯世界经济论坛期间,他多次强调,苹果对AI的投入并非追逐短期热点,而是围绕产品体验与长期平台价值展开。对苹果而言,AI的意义仍在于能否转化为下一轮硬件与服务升级的实际动力。

成本压力与资本纪律的长期挑战

在亮眼业绩背后,苹果面临的结构性挑战并未消失。

随着AI服务器、先进制程芯片及高带宽存储成本持续上升,供应链价格正进入新的平台期。分析师普遍认为,未来几个季度,苹果毛利率的稳定性将更多依赖产品结构与定价能力,而非单纯的规模效应。

苹果的应对方式依旧克制:一方面通过高端化策略对冲成本压力,另一方面持续加大研发投入,为AI与操作系统、终端设备的深度融合预留空间。

本财季苹果研发支出达108.87亿美元,同比增长32%,超过营收同期增幅,释放出明确信号:苹果虽不急于在AI竞赛中“抢占头条”,但也不会缺席下一轮平台竞争。

财报发布后,苹果股价在盘后交易中一度上涨近1%。对投资者而言,这并非情绪化的追捧,而是对其“确定性溢价”的重新定价。

正如多家机构在研报中指出,苹果或许不是AI领域最激进的公司,但它仍是现金流最稳定、商业模式最可预期的企业之一。在不确定性成为市场常态的环境下,这种能力本身就是稀缺资产。

从这个角度看,这份财报的意义不在于苹果是否重回高速增长通道,而在于它再次证明:即便在技术浪潮之外,苹果依然能用产品周期与资本纪律超越市场预期。

特约编译无忌对本文亦有贡献

本文来自“腾讯科技”,作者:苏扬,编辑:徐青阳,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com