AI投资版图重构:北京稳坐头把交椅,长三角城市群崛起势头强劲

“请回答中国创投2025:人工智能投资已经到顶了吗?”

2025年,中国人工智能产业在政策和技术的双重推动下进入新的发展时期。

国家层面,“人工智能+”行动不断推进,目的是加快AI技术和实体经济的深度融合,尤其是在制造业、医疗、金融等重要领域。

同时,通用大模型技术的不断更新和开源生态的蓬勃发展,引发了应用层面的创新热潮。以具身智能为代表的前沿技术取得了突破性进展,进一步拓展了商业化的想象空间。

在这样的宏观背景下,资本市场对AI赛道的关注程度空前,投资逻辑也因此发生了深刻的变化。

在IT桔子网站的事件库中,输入标签“人工智能”就能获取最新数据。

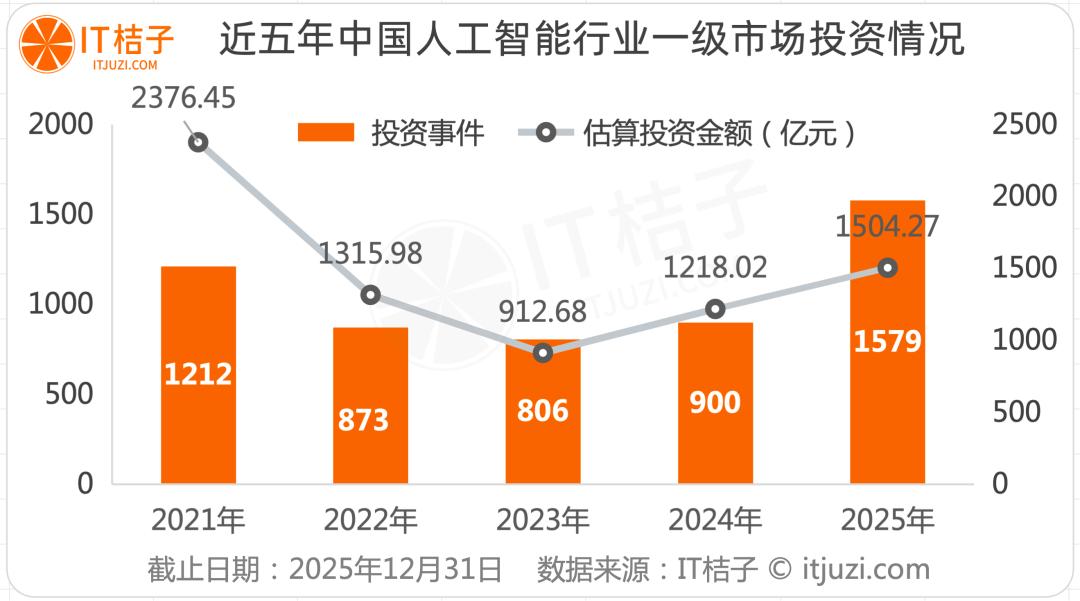

整体趋势:投资热度明显回升,总额稳步上升

根据IT桔子的数据,2025年中国人工智能行业一级市场的投资热度有了显著回升。全年投资事件一共有1579起,和去年相比大幅增长75%,创下了近五年的新高。

注:本文中人工智能行业采用比较宽泛的定义,包含了AI芯片、自动驾驶、机器人等赛道。

在投资金额方面,市场也延续了从2023年开始的复苏趋势。在2024年同比增长33%达到1218.02亿元之后,2025年投资总额再次增长24%,达到1504.27亿元,但还没有恢复到2021年的历史最高水平。

2025年,AI领域的投资呈现出“事件数量快速增长,总融资金额稳步上升”的结构性特点。这种“量增价稳”的现象体现了市场普遍的“谨慎乐观”态度,其背后的原因和投资阶段的提前以及赛道偏好的改变密切相关。

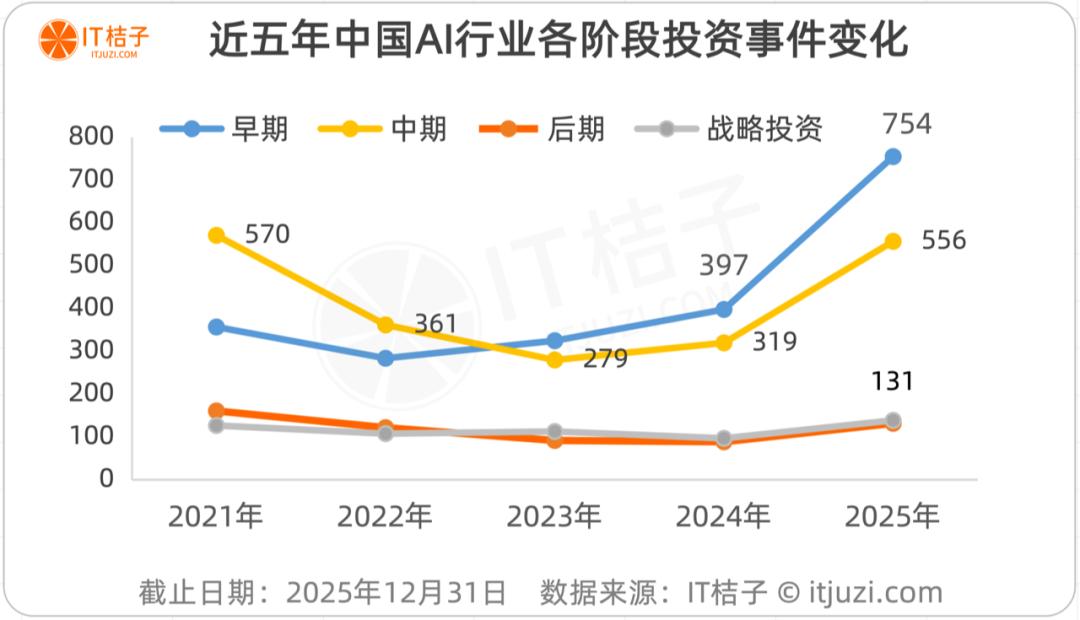

结构性变化:早期投资爆发式增长

IT桔子的数据显示,2025年国内人工智能领域的早期投资事件数量大幅增加,同比增长高达90%,达到754起,创下了近五年来的最高纪录。

这种趋势和2021年由中期投资主导的市场格局形成了鲜明的对比。投资阶段的结构性转变,是解释2025年总融资金额虽然有增长但仍低于2021年高点的关键因素。与此同时,后期及战略投资事件数量在过去五年中占比相对较小,整体波动不大。

注:早期投资包括种子轮、天使轮、Pre-A轮;中期投资包含A轮、A+轮、Pre-B轮、B轮、B+轮;后期投资包括C轮及之后到Pre-IPO上市前的阶段。

2025年AI行业早期投资的爆发式增长,主要驱动因素可以归结为两点:

●首先,AI技术的应用场景不断拓展,在具身智能、AI医疗、智能驾驶等前沿赛道出现了大量初创企业,吸引资本通过“广撒网”的方式进行布局,以抢占技术的制高点。

●其次,早期项目单笔融资金额较小,风险相对容易控制,在当前的市场环境下更受资本的青睐,同时也和相关产业政策的引导方向一致。

总的来说,这种变化反映了投资机构风险偏好的明显调整。试错成本较低的早期项目成为资本“分散风险”和“抢占先机”同时进行的优选策略,所以融资相对容易。而经过市场验证、具有高成长潜力的中期项目仍然能够获得资本的持续支持。相比之下,后期项目因为标的稀缺、商业化落地要求更高,融资的门槛和难度也随之提高。

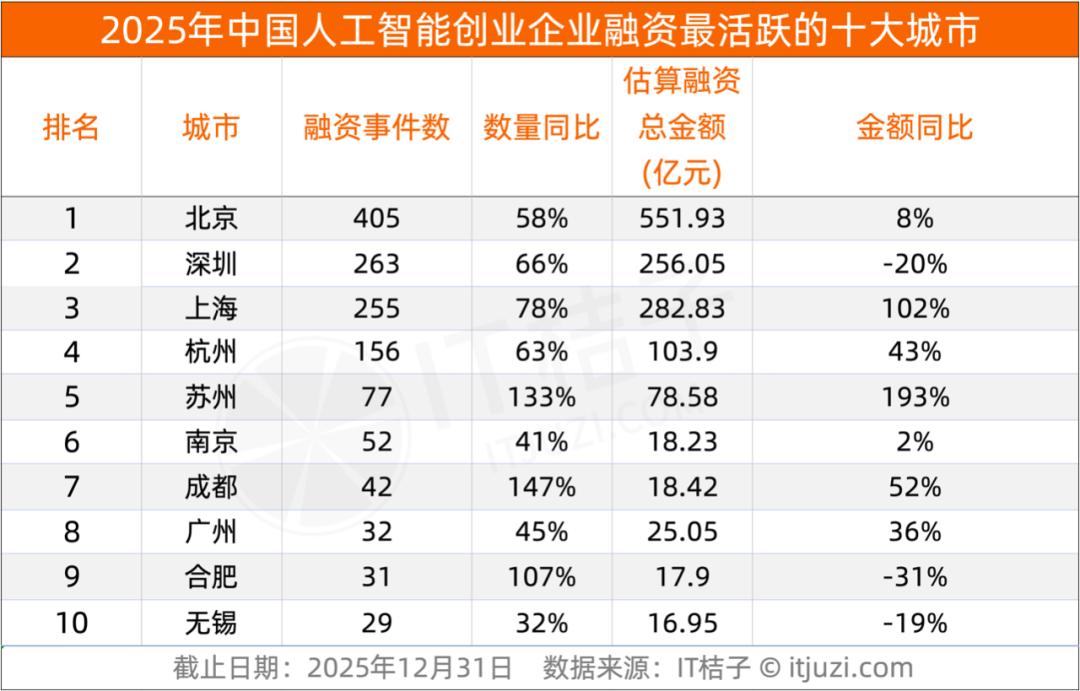

地域格局:北京遥遥领先,区域协同作用日益明显

从地域分布来看,北京作为全国AI投资中心的地位依然稳固。

2025年,北京的AI投融资交易达到405起,凭借其顶尖的科研院校资源、雄厚的人才储备和庞大的企业集群,远远领先于国内其他城市。

深圳和上海紧随其后,但各有不同的侧重点。

深圳以263起融资事件位居第二,依托其强大的电子制造业供应链,形成了以“AI+硬件”为核心的产业特色,正在崛起为“AI+制造业”的落地示范中心。

上海虽然以微弱差距排在第三,但其融资事件数同比增速(78%)和融资金额翻倍的强劲表现,显示出了巨大的发展潜力。

杭州的AI投融资事件和规模稳定在全国第四,同样保持了高速增长。

值得关注的是,以长三角为代表的区域协同效应正越来越明显。在前十榜单中,长三角城市占据了多个席位。尤其是苏州增速显著,人工智能行业融资笔数实现同比大增133%,这也反映出“长三角AI产业协同”效应的凸显——

这得益于以上海为核心的研发创新能力不断向外溢出,带动周边城市承接AI产业链的制造与应用环节,逐步形成“研发-生产-应用”的区域产业闭环。

与此同时,一些中西部城市正在探索差异化的发展路径。

例如,成都作为唯一上榜的西部城市,依托本地的电子信息产业基础,聚焦“AI+传统产业”的融合,以避免和一线城市直接竞争。这些新兴城市通常以“低成本+政策补贴”为核心优势,吸引资本进行早期布局,但产业集群还在培育当中。

本文来自微信公众号“IT桔子”(ID:itjuzi521),作者:IT桔子 IT桔子,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com