机器人产业催化事件频发,产业化前夕谁将抢占先机?| 市场动态与企业机遇解析

一、当日市场行情与热点事件分析

1、市场整体观察

1月22日,A股市场午后震荡回升,三大指数集体翻红,其中创业板指表现尤为强劲。沪深两市成交额达2.69万亿元,较前一交易日放量910亿元。截至收盘,沪指上涨0.14%,深成指上涨0.5%,创业板指上涨1.01%。

2、格陵兰岛相关事件引发的市场波动

关键时间节点:1月17日至20日

核心事件:特朗普在社交媒体上表示,若无法达成“收购”格陵兰岛的相关协议,将从2月1日起对丹麦等欧洲八国加征10%的关税,并计划在6月将税率提升至25%,甚至不排除使用武力手段。

市场及各方反应:该言论引发市场剧烈震荡,欧洲股市大幅下跌,奢侈品、汽车等板块受到严重冲击;市场避险情绪高涨,推动黄金等避险资产价格大幅上涨。

事件进展:妥协阶段(1月21日)

关键时间:1月21日(达沃斯论坛期间)

主要内容:特朗普与北约秘书长会晤后态度发生转变,宣布不再考虑使用武力,并暂缓加征关税。其理由是与北约秘书长吕特就格陵兰岛乃至整个北极地区的未来发展达成了协议框架。

市场及各方反应:市场风险偏好迅速回升,欧美股市出现反弹,美元汇率走强,黄金价格从高位回落。

“TACO”这一缩略语在此期间迅速流行,其全称为“Trump Always Chickens Out”,用来形容特朗普先宣布激进政策引发市场恐慌下跌,随后又让步或暂停执行导致市场反弹的现象。

近期,瑞典和丹麦的大型养老基金宣布了抛售美国国债的计划。1月20日,丹麦养老基金Akademiker Pension表示将于本月底前清空所持有的全部1亿美元美国国债,并强调该决定与美欧围绕格陵兰岛的争端无直接关联。

1月21日,据瑞典每日工业报报道,瑞典最大的养老基金Alecta已抛售其持有的绝大部分美国国债,规模约为700亿至800亿瑞典克朗,折合77亿至88亿美元。

美国财政部长贝森特在达沃斯论坛上呼吁各方保持冷静,称欧洲大规模抛售美债的说法缺乏事实依据,丹麦的抛售行为“无关紧要”。

德意志银行全球外汇研究主管George Saravelos在周日给客户的报告中指出,欧洲是美国最大的“出借方”,欧洲各国合计持有8万亿美元的美国债券和股票,几乎是世界其他地区总和的两倍。“在美国净国际投资头寸处于历史最负极值的情况下,欧美金融市场的相互依存度从未如此之高。”Saravelos强调,“真正会对市场造成最大冲击的,将是资本的武器化,而非贸易流本身。”

二、机器人领域催化事件不断涌现

2026年1月,人形机器人领域迎来多项标志性事件,表明该行业正从“技术验证”阶段逐步迈向“规模化量产”的关键时期。

1月17日,中央广播电视总台《2026年春节联欢晚会》完成首次彩排。马年春晚进一步升级“科技+艺术”的融合模式,将“科技智造”融入舞美设计、内容创作等多个环节,为观众带来更丰富的年味体验。继2025年蛇年春晚中扭秧歌的智能机器人成为“顶流”后,机器人将再次登上春晚舞台,以科技感和创意展现我国科技进步的新面貌。2025年宇树科技机器人与演员合作的创意舞蹈《秧BOT》给观众留下了深刻印象,此次机器人再登春晚,意味着其产品设计和应用成熟度得到了进一步提升。

在CES 2026展会上,多家海外企业展示了在人形机器人领域的最新进展。LG推出了首款人形机器人CLOiD,主要应用于家庭场景,能够与智能家居设备协同工作,帮助用户完成洗衣、倒水、烤面包等日常家务。

现代汽车旗下的波士顿动力首次公开展示了全新一代电动Atlas机器人,该机器人拥有56个自由度,头部和躯干均可实现360度旋转,电池续航时间长达4小时,并且能够在3分钟内自主更换电池。在波士顿动力展示的视频中,Atlas可以轻松将汽车门板举过头顶,完成汽车装配任务。此外,波士顿动力还将与Google DeepMind合作,计划在未来几个月内将Gemini Robotics这一机器人VLA模型应用于Atlas。同时,Atlas已与现代汽车达成合作,预计在2026年实现交付。

福莱新材

福莱新材正从传统的功能材料制造商向具备前沿机器人感知部件供应能力的科技公司转型。其投资逻辑清晰:短期来看,传统主业的结构优化将带来业绩修复;中长期来看,“电子皮肤”在人形机器人等高端领域的落地和放量,将决定公司未来的成长空间和估值上限。

“电子皮肤”(柔性触觉传感器)是公司实现估值提升的关键所在。公司的第二代产品实现了“真柔性、全曲面、三维力”感知,能够像人类皮肤一样覆盖手指的各个部位,技术路线与特斯拉Optimus一致(采用压阻式),并且具有产业化的成本优势。目前,公司已向智元机器人、灵心巧手、傅里叶机器人等多家机器人企业批量供货。同时,公司已成立北美子公司,正在与特斯拉等海外客户进行接洽。

福莱新材2025年三季报显示,公司传统业务业绩触底回升,新兴业务战略持续推进。第三季度营收和利润的强劲增长,主要得益于营业收入规模扩大带动毛利额提升。

公司持续推进产能释放,并计划通过7.1亿元的定增项目,重点投向“标签标识印刷材料”和“电子级功能材料”的扩产,为传统业务的增长提供动力。

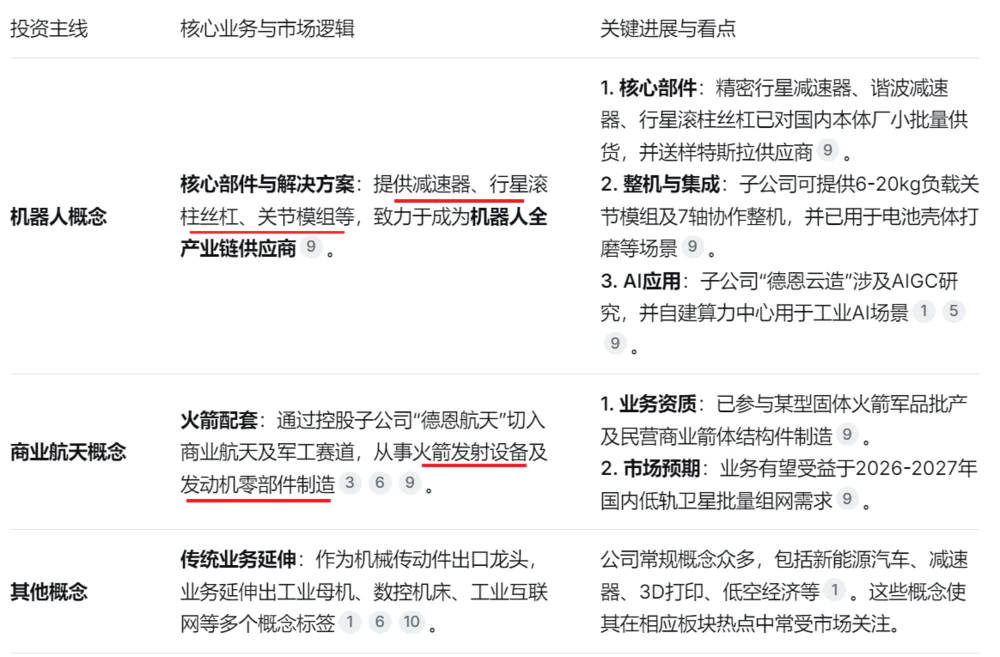

德恩精工

德恩精工的传统主业是机械传动件,其投资布局主要围绕机器人和商业航天两条主线展开。

三、锦华新材——光刻胶清洗剂领域的新兴力量

锦华新材是一家专注于酮肟系列新材料研发、生产和销售的企业,主要产品包括硅烷交联剂、羟胺盐、丁酮肟、羟胺水溶液、乙醛肟、甲氧胺盐酸盐和丙酮肟等,广泛应用于建筑建材、能源电力、轨道交通、电子、金属选矿剂(铜和稀土等)、新能源汽车、半导体等多个领域。

锦华新材在半导体领域的布局,是其从传统化工企业向高科技材料企业转型的核心战略。具体而言,公司以核心绿色循环技术为基础,重点攻关“芯片清洗剂”——电子级羟胺水溶液。该产品能够有效去除晶圆表面的光刻胶、金属离子及有机污染物,是影响芯片良率的关键化学品之一。目前,全球仅有巴斯夫具备电子级羟胺水溶液的工业化生产能力。锦华新材已成功开发出电子级羟胺水溶液产品,其质量与巴斯夫产品相当,并且已通过多家芯片制造企业和清洗剂复配企业的验证。

刻蚀后清洗液行业具有较高的进入壁垒。随着半导体产业的快速发展,刻蚀后清洗液作为半导体制造过程中不可或缺的环节,市场需求持续增长。锦华新材的该业务已经完成了“从0到1”的技术验证和初始订单阶段,正逐步向规模化销售迈进。

预计2026年,公司半导体业务的收入规模将随着产能建设和客户订单的增加而显著提升。

四、兴发集团——黄磷产业的龙头企业

A股化工板块的投资逻辑正从传统的周期博弈向更加注重结构性机会和长期价值转变。

基础化工品是化工行业的基础,包括烧碱、纯碱、氯碱等无机化学品,以及乙烯、丙烯等基础石化原料。当前,中国基础化工行业正处于从“内卷”竞争向高质量发展的关键转型期。过去几年,由于固定资产投资大幅增加,部分基础化工品出现了产能过剩和价格低迷的情况。然而,随着“反内卷”政策的推进和供给端产能的逐步出清,行业供需格局正在逐步改善。机构认为,2025年基础化工品的需求有望受益于国内稳增长政策带来的内需扩张,以及全球制造业复苏带来的出口好转。此外,上游原材料(如煤炭、原油)价格的相对稳定也为基础化工品盈利修复提供了有利条件。因此,基础化工领域中具备成本优势、技术壁垒和产业链整合能力的龙头企业,正成为资金关注的焦点。

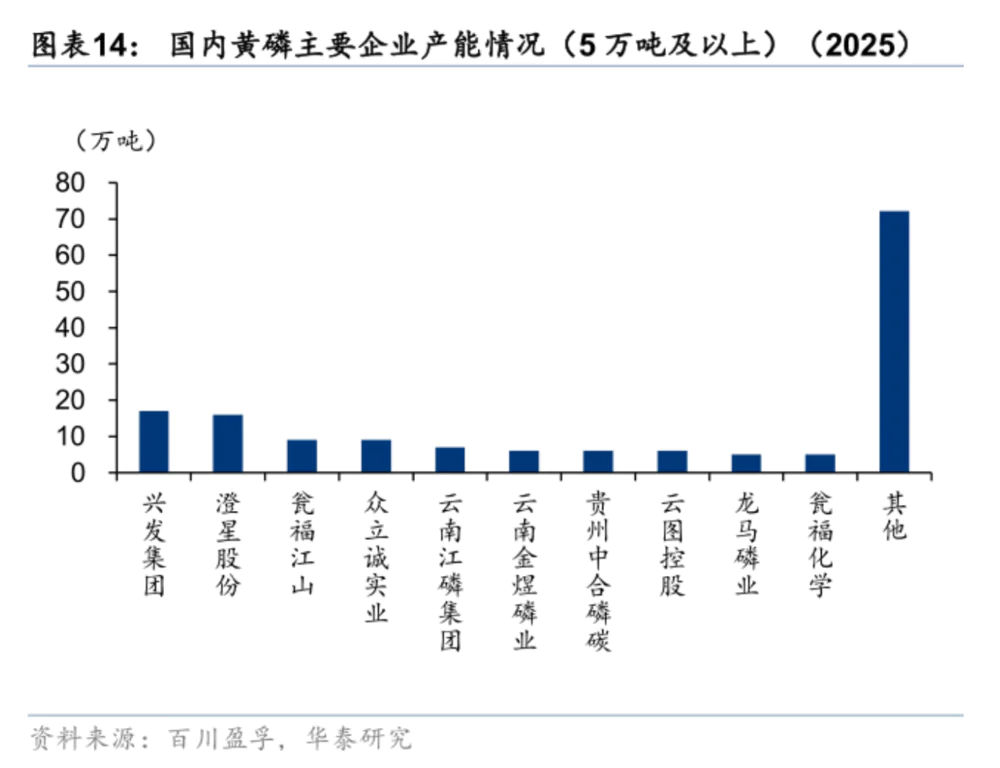

据百川盈孚数据显示,国内黄磷产能从2013年的190万吨降至2020年的141万吨,2021-2025年产能有所回升,2025年末产能回升至158万吨,主要原因是部分产能指标置换等。

同时,2025年国内黄磷生产企业中,产能在5万吨(含)以上的企业仅有10家,包括兴发集团(17万吨/年)、澄星股份(16万吨/年)、云图控股(6万吨/年)等,其余产能在5万吨以下的企业占比达46%,产能在2万吨(含)及以下的企业占比达14%。

在双碳政策背景下,黄磷新增供给将持续受限,部分高能耗和低效产能仍面临出清压力,供给端有望持续向好。

湖北兴发化工集团是国内精细磷化工行业的龙头企业,正在从资源型企业向科技型绿色化工新材料企业转型。

公司构建了“矿电化一体”的完整产业链。在上游,丰富的磷矿资源是公司盈利和抵御周期波动的重要保障;在中下游,公司通过精细化工将磷矿石转化为食品级、电子级等高附加值产品,实现了从“论吨卖”到“论克卖”的转变。

兴发集团正依托其磷化工产业基础,向半导体和固态电池两大高增长领域拓展。

这两项新业务的共同特点是,均根植于公司“磷矿-黄磷-精细化学品”的全产业链优势,尤其是对上游磷矿资源和黄磷净化核心技术的掌控,形成了难以复制的竞争壁垒。

特别声明:

文中提及的股票仅为投资逻辑分析,不构成任何买卖建议。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com