端侧AI下半场:从“能运行”到“会思考”的跨越

2025年世界人工智能大会上,一部AI手机仅用极短时间就完成了长篇法律文档的本地分析,其功耗却只相当于手机快充时的水平。这一幕,正是端侧AI技术从概念走向现实的生动缩影。

端侧AI芯片的爆发,标志着人工智能正从遥远的云端走进每个人的日常生活。当中国企业以惊人增速追赶国际巨头,却仍面临总体规模仅为美企十四分之一的差距时,一场关于技术路线、市场定位与生态构建的深度变革已悄然开启。

01 重构芯片的“智能版图”

端侧AI芯片绝非简单的算力迁移,而是一场从底层架构到应用模式的技术革命。短短数年间,它已从边缘概念蜕变为规模化应用的核心驱动力。

2025年7月的世界人工智能大会上,OPPO展示了一项突破性成果:AI大模型峰值出字速度达200 token/s,支持128K超长文本处理。这意味着单设备能本地处理约300页书籍内容,彻底改变了专业文档处理的方式。

这一成就背后,是行业对系统级AI的重新定义。仅有强大芯片远远不够,需要从底层设计入手,构建“AI芯”“AI端”“AI云”协同的全链路体系。与传统云端AI相比,端侧AI优势显著:数据无需上传云端,从根本上保障用户隐私;本地处理大幅降低延迟;同时显著减少整体运营成本。

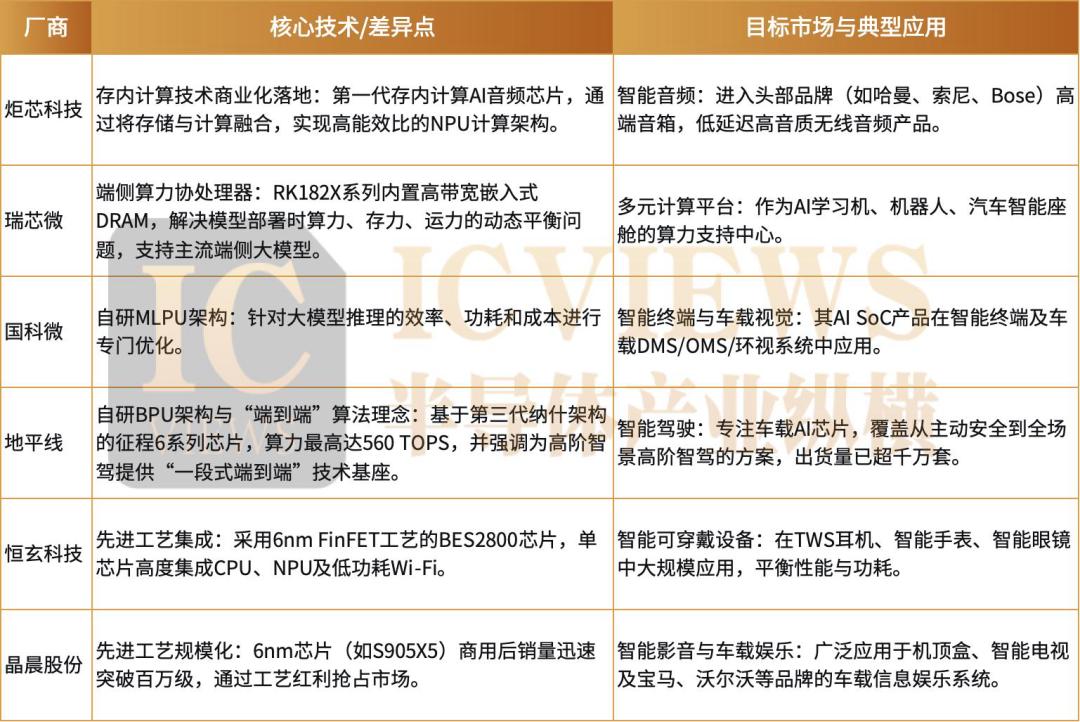

在端侧与云端AI芯片的激烈竞争中,国产厂商为突破技术封锁与生态壁垒,并未选择单一技术路径,而是结合自身资源与技术积累,走出了差异化竞争之路。

智能音频领域,炬芯科技的存算一体技术备受关注。其第一代存算一体AI音频芯片将存储与计算深度融合,打造高能效比NPU架构,成功进入哈曼、索尼、Bose等头部品牌高端音箱供应链,服务于对低延迟和音质有极致要求的无线音频产品。

瑞芯微则扮演“算力倍增器”角色,RK182X系列协处理器通过内置高带宽嵌入式DRAM,解决端侧AI模型部署时算力、存力和运力的动态平衡难题,支持主流端侧大模型,成为AI学习机、机器人乃至汽车智能座舱的理想算力中心。

针对端侧大模型推理需求,国科微自主研发MLPU架构,优化推理效率、功耗与成本,应用于AI SoC产品,在智能终端及车载驾驶员监测(DMS)、乘客监测(OMS)和环视系统等视觉处理场景发挥作用。

智能驾驶赛道,地平线凭借自研BPU(Brain Processing Unit)架构构建护城河。最新征程6系列芯片基于第三代纳什架构,算力最高达560 TOPS,致力于为车企提供“端到端”高阶智能驾驶解决方案,芯片总出货量已超千万套,市场地位稳固。

智能可穿戴设备市场,恒玄科技追求先进工艺集成。采用6nm FinFET工艺的BES2800芯片,单芯片高度集成CPU、NPU及低功耗Wi-Fi,在TWS耳机、智能手表等产品中实现性能与功耗的完美平衡,并大规模应用。

晶晨股份同样通过先进工艺驱动发展,6nm制程芯片(如S905X5)商用后销量迅速突破百万级,凭借性能与成本优势,快速抢占智能机顶盒、智能电视以及宝马、沃尔沃等品牌的车载信息娱乐系统市场。

02 巨头的敏捷生存法则

端侧AI芯片市场已形成多维度竞争格局,国际巨头仍占主导,但中国企业正通过细分市场突破实现快速增长。2025年上半年,美股五大巨头营收达2444.5亿元,18家中国公司整体营收仅193.3亿元,前者是后者的12.65倍。这种体量差距,既反映国际巨头数十年技术积累与全球渠道布局的优势,也凸显中国企业在市场渗透初期的规模局限。盈利能力方面,中国公司总体净利润亏损39.41亿元,美股五大巨头则高达661.16亿元,差异源于核心技术专利带来的定价权差距,以及中国企业现阶段高研发投入、供应链磨合成本较高的发展阶段——多数国内厂商仍处于“投入期”,需持续投入突破工艺瓶颈与生态壁垒,而国际巨头已进入成熟盈利收割期。

不过,跳出规模比拼聚焦增长性,中国头部企业展现出强劲突围势能。以国内主要专用集成电路(ASIC)设计公司为例,2025年上半年呈现明显分化,瑞芯微业绩增长最为突出,实现营业收入17.32亿元,同比增长45.23%;归母净利润4.50亿元,同比大幅增长190.42%,前三季度净利润7.8亿元,继续保持116%到127%的高速同比增长。这般爆发式增长,源于其精准卡位智能车载后装、AI摄像头、工业控制等细分刚需场景,产品低功耗、高兼容性契合终端厂商降本增效需求,同时绑定国内多家头部物联网设备商形成稳定订单流。

晶晨股份保持稳健增长,前三季度主营收入50.71亿元,同比上升9.29%;归母净利润6.98亿元,同比上升17.51%;扣非净利润6.3亿元,同比上升13.71%。作为智能家居芯片领域标杆企业,增长动力来自海外机顶盒市场份额提升,以及国内智能电视、边缘计算网关等产品的AI功能升级需求,凭借成熟供应链管理与规模化生产摊薄成本,实现增长与盈利平衡。全志科技前三季度总营收21.61亿元,净利润2.78亿元,增速相对平缓,这一差异或与公司全产品结构相关——其聚焦的中低端消费电子芯片赛道竞争更激烈,部分产品仍依赖传统制程,AI功能迭代速度略逊于专注高端场景的同行,反映出端侧AI芯片市场“赛道选择决定增长斜率”的分化逻辑。

高速增长态势并非个例,其他专注端侧AI的厂商同样如此。炬芯科技2025年前三季度预计实现营业收入7.21亿元,同比增长54.50%;归母净利润1.51亿元,同比增幅高达112.94%。作为聚焦智能音频、可穿戴设备芯片的专精企业,其增长核心在于抓住TWS耳机、AI眼镜等终端产品的AI功能普及浪潮,通过自研低功耗NPU架构,解决小型设备本地语音唤醒、降噪等核心需求,且产品定价更具性价比,成功替代部分国际品牌芯片进入小米、传音等终端供应链。值得注意的是,中国企业增长并非单纯依赖国内市场,部分头部厂商已开启海外突围,瑞芯微、晶晨股份海外营收占比均超过40%,通过参与全球中低端IoT设备供应链竞争,避开与国际巨头在高端市场的正面交锋,这种“农村包围城市”策略成为增长重要补充。

中国企业高增长本质是“敏捷生存法”的成功实践:与国际巨头侧重通用型高端芯片、研发周期长的模式不同,国内厂商更擅长根据细分场景快速迭代产品,比如针对智能家居场景优化低功耗表现,针对车载场景强化稳定性与环境适应性,这种“小而美”的差异化路线,既降低对先进制程的依赖(多数端侧芯片采用12nm-28nm成熟工艺,规避高端制程卡脖子风险),也精准匹配终端厂商多样化定制需求。同时,国内产业链协同升级为增长提供支撑,EDA工具国产化率提升、中芯国际等晶圆厂成熟工艺产能释放,不仅降低芯片设计与生产成本,也缩短产品从研发到量产的周期,让中国企业能更快响应市场变化。不过,增长背后仍需警惕隐忧:部分企业高增长依赖单一客户或单一赛道,抗风险能力较弱;研发投入持续性与核心专利积累不足,可能制约长期发展;国际巨头对中端市场的下沉布局,也将加剧竞争压力。未来,中国端侧AI芯片企业若能保持敏捷响应优势,同时持续强化技术壁垒、拓展多元场景与海外市场,有望在缩小规模差距的同时,实现从“高速增长”向“高质量增长”的跨越。

03 下一轮竞赛的方向

如果说过去几年的竞争围绕“让AI能在端侧跑起来”展开,那么下一轮竞赛的核心命题将是“让AI在端侧真正思考与协作”。竞技将从前沿技术验证转向主流场景的深度渗透与体验重构,竞争维度也从单一算力指标,升维至系统效率、生态协同和商业模式的综合比拼。

首先是“智能体(Agent)硬件化”。当前端侧AI主要完成既定任务推理,下一代芯片需要成为自主智能体的物理载体。这意味着芯片架构必须原生支持智能体所需复杂能力,如长期记忆的存储与高速检索、多步骤规划的逻辑执行、以及对外部工具和API的实时调用。这将催生全新芯片设计范式,可能需要在传统CPU、NPU之外,集成专用的“任务规划单元”或“记忆引擎”。未来,手机、耳机或眼镜中的芯片,将不再是被动响应指令的算力模块,而是能主动理解上下文、管理长期目标、并调度各类应用的“个人数字孪生”的大脑。

其次,竞争向“场景纵深”猛烈推进。消费电子红海中,单纯参数提升已难以制造差异化,真正机会在于用AI芯片彻底重构关键场景的体验。汽车领域,竞争焦点将从智能座舱娱乐功能转向“舱驾一体”中央计算平台。一颗高性能端侧AI芯片需要同时处理驾驶员监测、乘客互动、舱内环境控制,并与自动驾驶域实时共享感知数据,实现车辆与乘员全维度、低延迟交互。机器人领域,随着人形机器人走向商业化,端侧AI芯片将成为其成本和性能的关键,需要以极致能效比在本地完成环境理解、实时避障和动作规划,扮演机器人灵敏的“小脑”。此外,个人健康管理等极度隐私敏感的场景,也将成为端侧AI芯片确立不可替代性的核心阵地。

最后是围绕“生态与标准”展开。硬件性能比拼终将触及天花板,软硬件协同深度决定用户体验上限。下一阶段的赢家,必然是能构建或主导繁荣开发者生态的厂商。这要求芯片企业不仅提供硬件,更要输出极致工具链——高度优化的编译器、丰富的模型库、以及低代码开发平台,大幅降低开发者在复杂异构芯片上部署和优化AI应用的门槛。同时,万物互联愿景下,跨设备、跨场景的AI协作将成常态。能否牵头或积极参与制定设备间AI任务协同、算力共享与数据安全交换的协议标准,将决定企业是搭建孤岛还是联结大陆。对于中国厂商而言,抓住国内AI应用创新活跃的优势,与本土操作系统、主流大模型共建“软硬一体”融合生态,是构建护城河、逐步向外辐射影响力的关键路径。

端侧AI芯片的下半场,是一场从“技术实现”迈向“体验定义”的竞赛。胜利不再仅仅属于跑分最高的芯片,而将属于最能理解场景痛点、最能赋能开发者、以及最能构建开放高效协同生态的平台。手中的芯片,将成为我们连接并塑造智能世界的基本单元。

本文来自微信公众号 “半导体产业纵横”(ID:ICViews),作者:方圆 方圆,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com