“社区生鲜一哥”钱大妈冲刺IPO,创始人却悄然离场

据估算,钱大妈最新估值仅约37亿人民币,较2019年传出的估值缩水超一半。

本文由无冕财经原创发布

作者:海棠葉

编辑:程程

设计:岚昇

创始人的选择,往往藏着企业最真实的处境。

13年间,众多生鲜品牌在行业洗牌中折戟,钱大妈却以社区生鲜连锁第一的身份走到上市关口。

然而就在递交招股书的关键节点,创始人冯冀生移交控制权离场,8名董事也集体卸任。作为最懂企业的人,他们是否提前感知到了风险?

近四年关店超700家、2025年前三季度营收下滑且净利润转亏、资产负债率飙升至197%……钱大妈的隐忧渐显,同时还面临巨头们的资本围剿。创始人在上市前夕离场,让资本市场不得不重新审视这家“生鲜一哥”的成色。

连续五年稳坐行业头把交椅

招股书中,钱大妈自称为“中国社区生鲜连锁行业一哥”。第三方机构灼识咨询数据显示,按生鲜产品GMV计算,钱大妈2020-2024年连续五年位居行业第一,2024年GMV达148亿元。

谁能想到,这家百亿规模的企业,起点是2012年东莞长安农贸市场的一家猪肉店。冯冀生当年提出“不卖隔夜肉”,虽遭周边档口抵制,却也打开了市场,生意迅速步入正轨。

次年,钱大妈将门店开进深圳小区,品类从猪肉扩展到蔬菜、禽蛋、水产等,小小门店就能满足一桌晚餐的食材需求。凭借好品质、近社区、实价格,钱大妈很快在街坊间打响名气,冯冀生与姐姐冯卫华顺势在广东开出二十多家直营店。

2015年开放加盟后,钱大妈扩张速度骤增:当年门店破百家,2018年超千家,还进驻了香港。招商时,钱大妈给出的盈利数据颇具吸引力——单店综合毛利率超30%,扣除“日清模式”的折扣成本和生鲜损耗后,实际毛利率仍能维持20%-25%,在低毛利的生鲜赛道中,这无疑是块诱人的蛋糕。

▲钱大妈坚持打折日清,图源网络

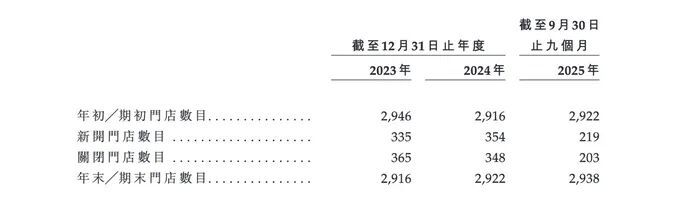

招股书显示,2024年钱大妈单店日销1.4万元,坪效约为商超的6倍、便利店的3倍、社区生鲜连锁行业整体水平的2倍。截至2025年9月30日,钱大妈已开设2938家门店,覆盖14个省、直辖市及特别行政区,成为国内最大的社区生鲜连锁企业。

门店扩张的同时,钱大妈在融资市场也顺风顺水。2015-2022年的7年间,从A轮融到E轮,累计获超17亿元资金,投资方包括和君资本、启承资本、高榕创投等多家机构。2019年D轮融资后,投后估值约85-100亿元,成为独角兽企业,2021年起多次传出上市计划。

创始人离场,估值大幅缩水

13年前,冯冀生还只是菜市场里普通的猪肉摊主,收入仅够糊口;如今却缔造了百亿生鲜帝国。不过生鲜行业竞争向来激烈,资本潮起潮落,门店开开关关。

就在钱大妈叩响资本市场大门之际,冯冀生的身影悄然淡出。2024年12月,他将JS Feng的全部股权转让给姐姐冯卫华全资拥有的FWH Holding,自此冯卫华成为控股股东,冯冀生不再是实控人。

有人猜测,这与生鲜生意越来越难做有关。2021年10月钱大妈门店超3700家,而最新数据显示四年间关店超700家。招股书显示,2023-2024年门店分别新增335家、354家,但同期关闭365家、348家,每年超10%的门店关闭。

▲钱大妈门店数量,图源网络

门店扩张放缓,核心原因是加盟商生存艰难。百度“钱大妈吧”里满是转让加盟店的帖子,不少位于人流密集区,还有大量吐槽加盟亏钱的内容。理想状态下钱大妈门店有望单店盈利,但门店密度增加导致老门店客流被分流——2017年钱大妈就将门店最短距离从300米缩短至250米。

加盟商日子不好过,依赖加盟商的钱大妈收入也承压。2024年营收117.9亿元,增速仅0.4%近乎停滞;2025年前三季度营收同比下滑4.3%至83.6亿元,净利润由盈转亏,录得-2.9亿元。

资产负债表也暗藏风险:截至2025年9月底,现金及等价物12.13亿元,短期偿债压力不大,但总负债达35.29亿元,资产负债率196.7%,净资产为负。

冯冀生的离场,被解读为“不敢等也不能等”。“不能等”或许源于个人债务压力——招股书显示,2023年末钱大妈应收冯冀生借款6997.1万元,2024年又出借450万元,合计7447.1万元待清偿。IPO后股价上涨收益不确定,且上市后有股份锁定期,股价波动可能导致变现金额不足以覆盖债务。2024年6月钱大妈以1.1亿元赎回其部分股权,冯冀生用这笔钱结清欠款,剩余2672.9万元落袋,随后在递表前彻底退出股权结构。

更深层的“不敢等”,或许是冯冀生清楚钱大妈的隐疾:营收停滞、净利润亏损、债务高企、跨区域扩张受挫……基本面承压下,上市后估值增长充满不确定性,甚至可能缩水。据估算,钱大妈最新估值约37亿元,较2019年缩水超一半。今年1月,8位非执行董事也集体辞任。

“走不出广东”的尴尬

尽管是社区生鲜一哥,钱大妈却始终摆脱不了“走不出广东”的标签。招股书显示,截至2025年9月,近7成门店在华南,广东贡献约三分之二营收,全国布局多年,基本盘仍在一个省份。

华南市场饱和后,为何难以全国复制成功?看其外拓历史便知:2020年高调进军北京,试图用日清模式打开市场,却在2022年全线撤退;同期以福州为中心切入福建,开了近50家门店,如今也难觅踪影。极海品牌检测数据显示,钱大妈版图仍以广东为绝对核心,其他省份只是零星布局,未形成全国规模。

全国扩张屡屡受挫,资本市场对钱大妈的信心逐渐动摇。更严峻的是,巨头们已在门外虎视眈眈:华南腹地,老对手朴朴超市以线上流量优势,开超5000平米线下大店正面竞争;美团小象超市、京东七鲜等即时零售玩家以社区店密集布局;盒马计划2025财年新增100家鲜生店和300家折扣店,用规模构建壁垒。

2025年生鲜线下战火燃起,互联网巨头以资本为后盾,在价格、品类、场景上全面压制。去年8月,阿里、京东、美团同步布局硬折扣超市,价格战升级。巨头门店SKU远超钱大妈,且晚7点后生鲜5-8折,直指价格敏感人群——这正是钱大妈的核心用户。

曾经靠“不卖隔夜肉”站稳社区的钱大妈,如今面临全方位围剿。巨头环伺、增长见顶、模式承压,其IPO之路注定充满挑战。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com