自然堂赴港IPO:4000万女性用户托起的美妆企业前路几何

近期,国产美妆品牌自然堂正式向港交所递交上市申请,引发市场广泛关注。

从行业地位来看,自然堂堪称资本市场的潜力标的。

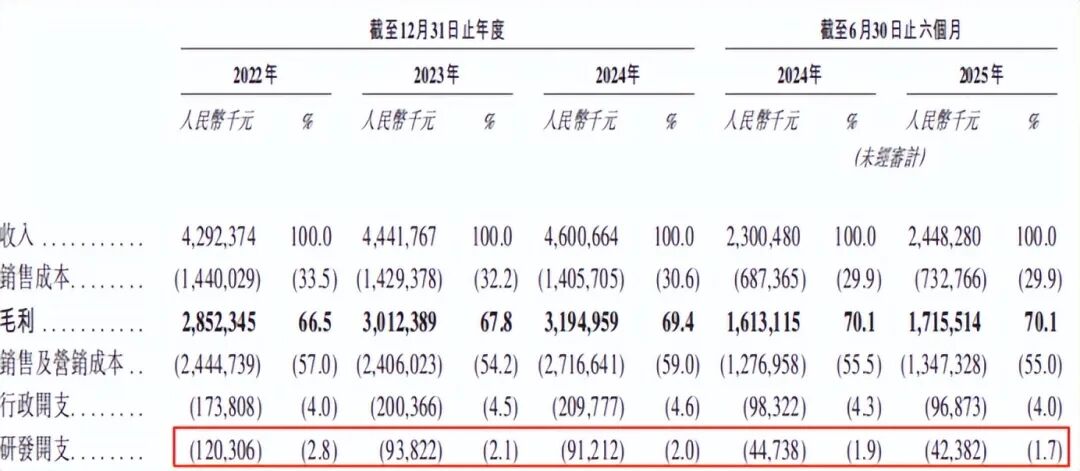

招股书数据显示,按零售额计算,2024年国产化妆品集团份额前三甲为珀莱雅、上美股份与自然堂,市占率分别达3.3%、1.9%和1.7%。

不少投资者对此充满期待,认为又一家消费领域优质企业即将登陆资本市场——毕竟从财务数据看,自然堂是一家年收入超40亿元、毛利率近70%的企业。

然而,尽管自身实力不俗,自然堂的上市之路仍面临外部环境的挑战。

一方面,近期港股新股赚钱效应减弱,首日破发案例增多。统计显示,11月以来上市的19只港股新股中,8只首日破发,破发率接近五成。

例如尚未实现稳定盈利的小马智行-W与文远知行-W,上市首日双双破发,跌幅均接近10%。

对此,港交所明确表示将收紧政策,对递表企业采取更严格审慎的态度。

另一方面,从利润表现看,自然堂虽占有一定市场份额,但其净利率表现并不突出:最低年份仅3.2%,最高也不足10%,与市场认知中消费白马股动辄20%左右的净利率存在差距,与行业龙头相比也有提升空间。

此外,本次上市募资的用途似乎与当前行业趋势有所背离。

这家颇具“特色”的企业,能否获得市场青睐?

线下与线上博弈:自然堂的逆势布局?

综合分析自然堂的渠道策略、研发投入与产能规划后可以发现,在港股政策收紧的背景下,公司未来面临不小压力。

一、线下渠道的增长潜力

招股书显示,自然堂本次募资计划包括:强化DTC能力、升级线下终端零售网点、推广新的线下自营旗舰店等。

这表明公司在渠道布局上仍倾向于线下战略。

这与当前行业趋势似乎背道而驰,大众日常生活中也能感受到这一变化。

首先,城市发展呈现去中心化趋势。

商场数量增多导致单个商场覆盖人群减少,化妆品品牌若要维持客流,需增加门店数量,但单店人流可能下降,进而影响坪效。

其次,电商直播、小红书、短视频等平台的兴起,降低了线下门店的必要性。

过去消费者需到店试用产品以匹配肤质,如今网络上有大量用户分享“种草”内容,专业“线上导购”也能全天候触达消费者。

加之今年“闪购大战”推动线上履约效率提升,部分平台甚至超过线下门店——例如京东凭借品质背书与高效履约,在高端美妆领域占据行业第一。

当前行业现状是:消费者能更高效地获取产品信息,同时享受快速履约服务,实现当日购买适配产品。

市占率第一的珀莱雅正是顺应这一趋势的典型。

天眼查数据显示,2022年以来珀莱雅线上渠道占比猛增(财报数据显示其线上渠道占比超90%),营收突破百亿,成为国产美妆寡头。

相比之下,自然堂的线上布局略显迟缓,仍坚守线下。

财报显示,2022年至2025年上半年,自然堂线上渠道占比从59.7%提升至68.8%,仅增长9个百分点,线下渠道仍占较大比例。

若线下布局能带来新增长,这一策略无可厚非,但从招股书数据看,其增长潜力仍有待释放。

2022年至2025年上半年,自然堂营收增速仅3%~6%,显著低于珀莱雅、上美股份等企业20%~30%的增速,市场份额也被后两者超越。

简言之,大规模铺设线下门店的成本与效率,难以匹敌线上模式的优势,此时加码线下似乎得不偿失。

当然,商业世界并非非黑即白,自然堂的线下布局也满足了部分市场需求,为实体经济注入活力。

但自然堂的产品与商业模式并非不可替代,这导致其增长始终处于“含苞待放”状态。

不过,线下门店仍有独特价值——正如胖东来通过服务升级让传统商超焕发新生,模式本身并非问题,关键在于方向选择。

自然堂可效仿毛戈平,将线下门店转型为服务主导模式:毛戈平通过2800余名专业顾问提供一对一妆容定制、化妆教学等线上无法替代的服务,而自然堂的核心客群为女性,更易被优质服务吸引。

此外,其自然堂相对“偏科”的研发投入,也需通过优化线下服务来弥补。

二、研发投入仍有提升空间

国产美妆品牌普遍存在“重营销、轻研发”的特点,自然堂的研发投入在行业中更是偏科明显。

招股书显示,2022年至2025年上半年,自然堂研发费用率逐年下降,分别为2.8%、2.1%、2.0%和1.7%。

从财务角度看,较低的研发费用能节省成本、优化财务结构,但美妆行业需要持续推出新配方、新功效产品,以满足消费者需求。

国际巨头如雅诗兰黛、欧莱雅,均通过技术创新形成产品垄断,最终建立品牌力;在消费者端,新技术既能提供“情绪价值”,也能构建产品护城河,增强品牌记忆点——正如比亚迪以“三电系统”、理想以“冰箱彩电大沙发”形成差异化优势,技术实力更强的比亚迪销量更胜一筹。

自然堂的会员复购率表现亮眼:2024年注册会员复购率达32.4%,远高于行业平均水平,体现了其客户运营能力,值得同行学习。

但美中不足的是,营收增长缓慢反映出低研发投入在一定程度上限制了扩张速度。

在增长趋缓的情况下,自然堂的产能却在逆势扩张。

三、产能逆势扩张的挑战

自然堂近年产能持续提升:2022年近1.6万吨,2025年上半年超2万吨;上海美妆工厂(三期)设计产能8000吨/年,预计2025年底投产,半年内产能将扩张40%。

当前美妆行业需全面拥抱线上才能实现出货量爆发,而化妆品与白酒不同,库存压力较大,如何平衡产销成为管理层的考验。

在此背景下,自然堂高度集中的决策权或许是实现“华丽转身”的关键。

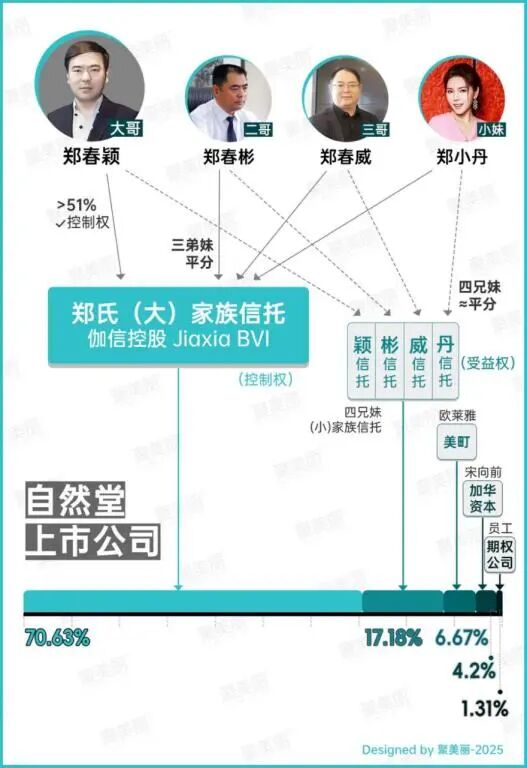

老骥伏枥:家族企业的破局之路

招股书披露,自然堂上市前股权结构分为三部分:郑氏家族信托、投资方与员工期权池。

这意味着公司决策权与战略方向牢牢掌握在郑氏家族手中。

家族化股权结构的优势在于:发展早期决策效率高,上下一心;创始人郑春颖深耕行业多年,具备成熟的管理逻辑。

从经营业绩看,公司发展相对平稳。

但上市后若要进一步扩大市场份额,自然堂需打破传统思路——此时家族化模式将面临挑战:决策层可能过度依赖创始人能力,难以跳出舒适区拥抱变化。

以娃哈哈为例:宗馥莉上位后推动年轻化改革,包括引入年轻管理层、现代化管理方式与新产品,但多年形成的组织文化与元老阻力导致改革进度缓慢。

因此,自然堂若想通过上市实现突破,管理层优化将是关键因素之一。

珀莱雅的管理结构与自然堂、娃哈哈相似,但创始人侯军呈与方玉友提前布局改革,核心是“全面年轻化”:去年方玉友主动隐退、减持股权,侯军呈将权力下放给年轻一代,管理结构呈现年轻化、分权化趋势。

今年前三季度,资生堂、欧莱雅、雅诗兰黛等国际家族企业也大规模换血,80/90后职业经理人走向核心岗位。

未来,自然堂在以郑春颖为核心的高效决策基础上,何时启动管理层优化值得关注——这可能是其实现“腾飞”的基础。

最后,相信在郑氏家族带领下,自然堂凭借多年品牌积累,港股IPO之路将较为顺利;国产美妆也将像其他国货一样,逐步替代国际品牌,为全球消费者提供更优质的产品。

本文来自微信公众号“向善财经”(ID:IPOxscj),作者:向善财经,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com