全球铜市的疯狂与失衡:从需求爆发到资本猎杀

2025年,贵金属市场迎来了一轮强劲上涨,其中铜价的走势尤为出人意料。

铜素有“铜博士”之称,其价格向来与全球经济形势紧密相关——经济繁荣时铜价上涨,经济低迷时铜价下跌,对全球流动性、经济预期和通胀变化高度敏感。

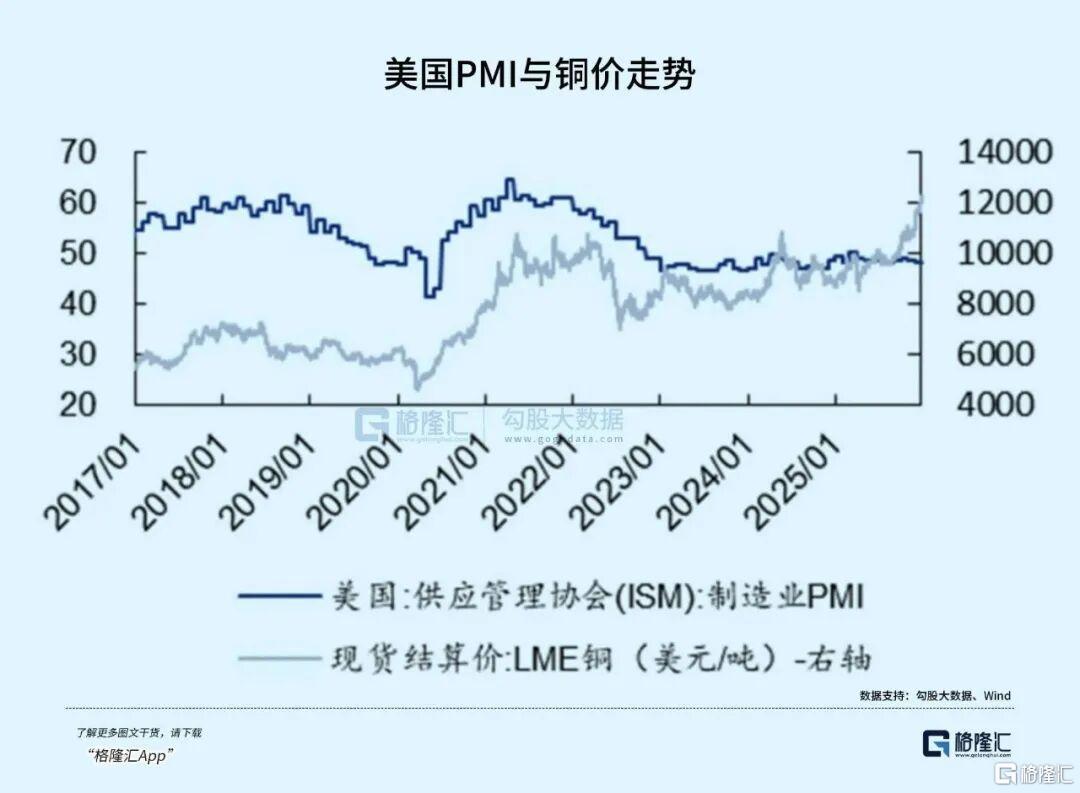

然而近几个月,铜市却出现了反常现象:全球PMI仍在荣枯线附近徘徊,铜价却一路飙升,涨势迅猛。

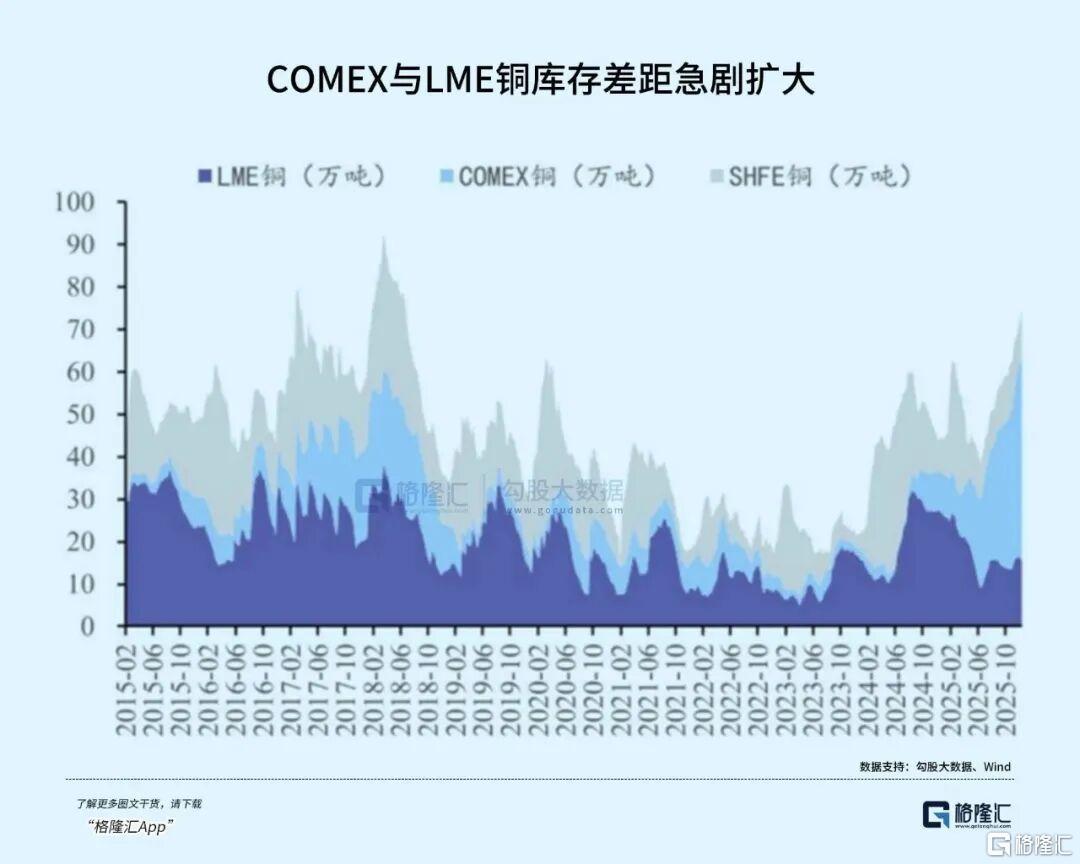

更令人费解的是,美国仓库里的铜现货堆积如山,COMEX库存较年初激增330%,创下22年来的新高;而亚洲和欧洲市场却面临铜荒,LME库存降至13万吨以下,新加坡仓库甚至出现“提货即空仓”的罕见情况。

……

在这个充满不确定性的时代,这些看似不合理的现象,或许恰恰反映了当前市场的某种“合理性”。

01 需求狂欢与供给困境

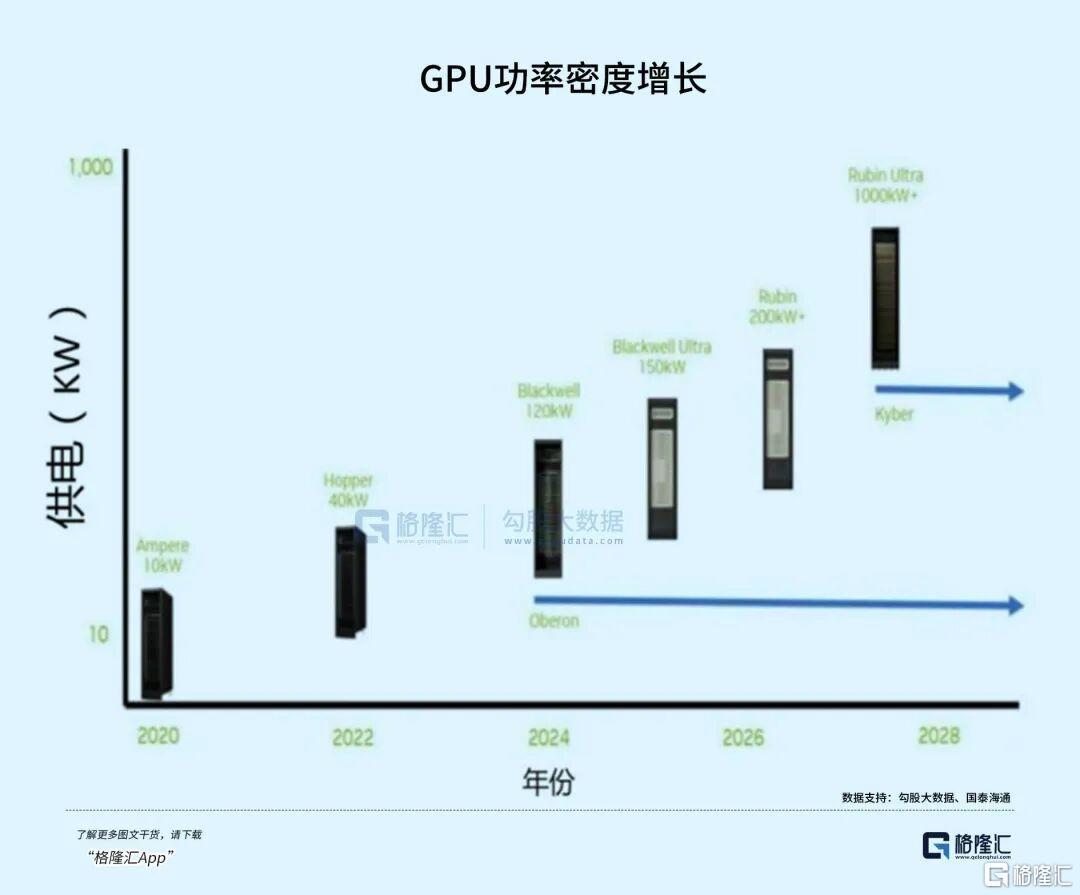

如果说石油是工业的血液,那么铜就是AI时代的神经系统。AI数据中心本质上就是一个由大量铜线构成的发热体。

传统IDC单机柜功率仅5-8kW,而AI数据中心机柜功率密度可达30-150kW,差距悬殊。高功率密度直接催生了两大铜需求:一是电力传输需要更粗的铜芯电缆和铜母排,以降低30%以上的导电损耗;二是液冷系统的大量应用,液冷管路的铜用量是风冷系统的3-4倍。

单台AI服务器的用铜量刷新了行业认知。普通服务器的PCB用铜量约0.5平方米,而AI服务器单机PCB用量是传统服务器的8倍,层数从16层增至24层以上。以英伟达GB300服务器为例,其对HVLP5 +铜箔的单机价值量达17-30万元,电源模块、散热系统和高速互联组件的用铜总量超过20公斤。

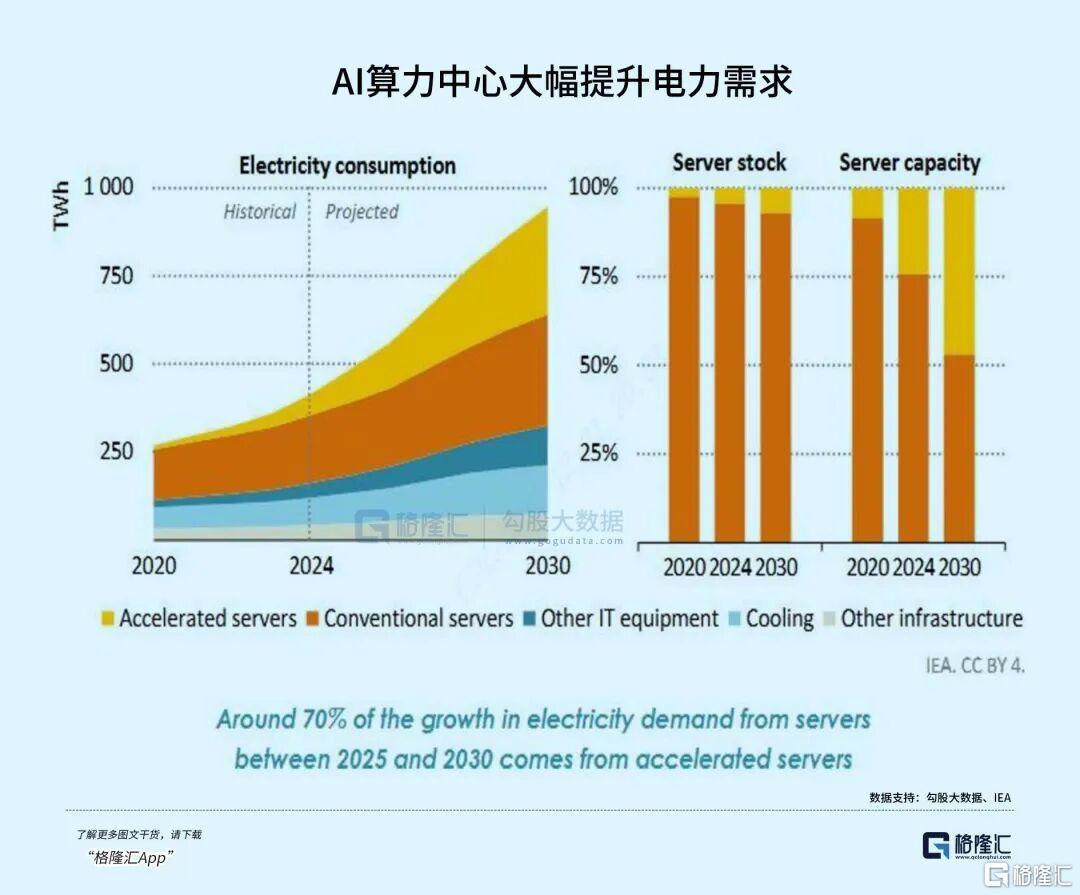

2025年全球AI服务器出货量预计达210万台,同比增长24.5%,对应的高端铜箔需求超5万吨,市场规模突破百亿。超大规模数据中心的用铜量更是惊人,据预测,一座超大规模人工智能数据中心最多能消耗5万吨铜,相当于10万辆新能源汽车的用铜总量。微软某数据中心每兆瓦电力配套的铜用量高达27吨,较传统数据中心提升4倍以上。2025年全球超大规模数据中心数量预计突破1000座,仅新增铜需求就高达20万吨。

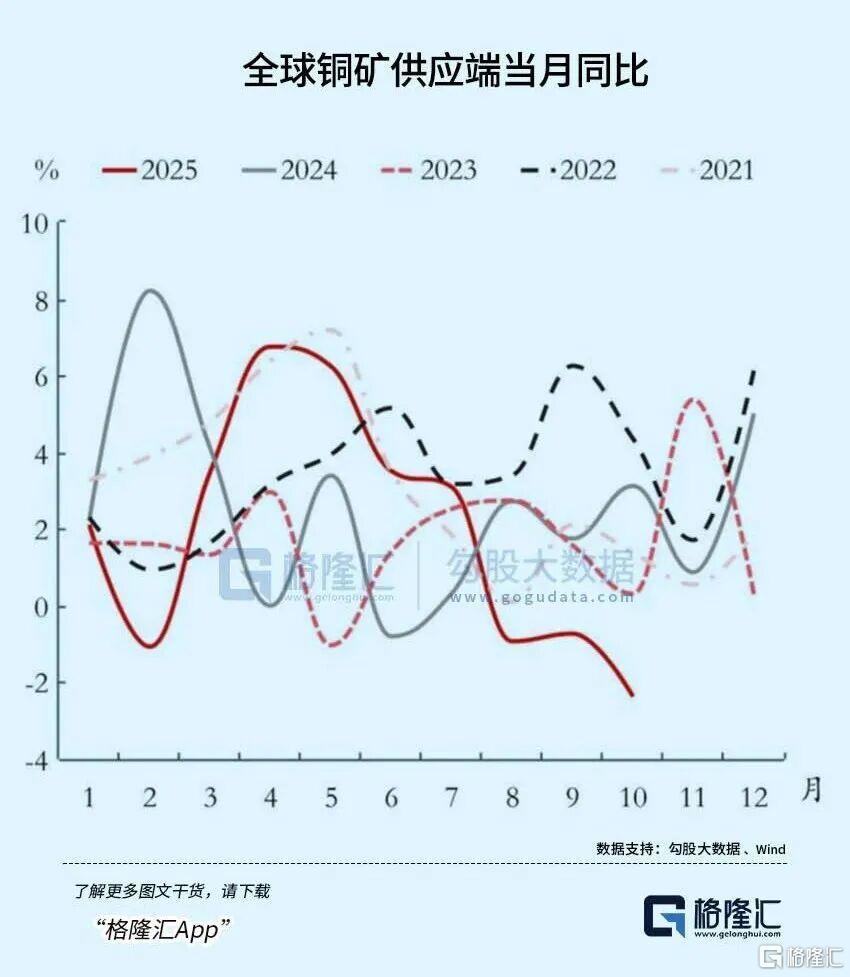

需求端一片火热,供给端却面临严峻挑战。一个关键问题是“入选品位”下降:100年前,铜矿品位需达2%-3%才有利可图;10年前,1%就算富矿;如今全球平均原矿品位已降至0.6%左右。这意味着,要获得同样一吨铜,需要开采、破碎、浮选更多的矿石,开采成本大幅上升。

同时,传统露天矿脉逐渐枯竭,开采方不得不转向开发难度更大的资源,如秘鲁的Las Bambas铜矿已开采至地下1200米,刚果(金)的卡莫阿-卡库拉铜矿位于热带雨林深处。

……

多种因素导致铜矿开采的边际成本从十年前的3000-4000美元/吨升至8000-12000美元/吨,回报周期也从5-8年延长至10-15年。

雪上加霜的是,自然灾害和事故进一步冲击了铜供给:印尼Grasberg铜矿因泥石流停产,导致2025年全球供应减少约25万-26万吨;智利El Teniente铜矿发生坍塌事故,年产量降低15万吨;刚果(金)卡莫阿-卡库拉铜矿遭遇矿震,减产约10万吨;秘鲁Las Bambas铜矿因社区抗议运输中断,停产长达3个月,损失产量20万吨。此外,全球17个主要产铜国中,有12个将在2035年面临“严重干旱风险”。

更严峻的是“资源民族主义”抬头:智利政府推进铜矿国有化,要求跨国企业重新谈判采矿合同,提高资源税至40%,导致外企投资意愿下降,2025年铜矿产量预计降至530-560万吨;秘鲁新政府出台矿产资源法修正案,提高环保标准,导致10个新建铜矿项目审批延迟,影响未来3年产能释放约100万吨。

……

早在2024年初,铜精矿的加工精炼费就已跌至历史低位,甚至出现负数,这意味着冶炼厂为了获取矿石,不惜倒贴钱加工,成为现货市场极度紧缺的硬核指标。

02 资本猎杀与市场失衡

全球最大的几个AI数据中心计划大多位于美国,这意味着美国对铜的需求巨大。从这个角度看,特朗普政府对半成品铜与铜密集型衍生品征收关税,或许另有深意。

全球各大贸易商为规避新关税,纷纷赶在政策出台前加速向美国运铜,这一行为严重挤压了其他地区的铜供应,导致全球现货铜库存分布畸形。

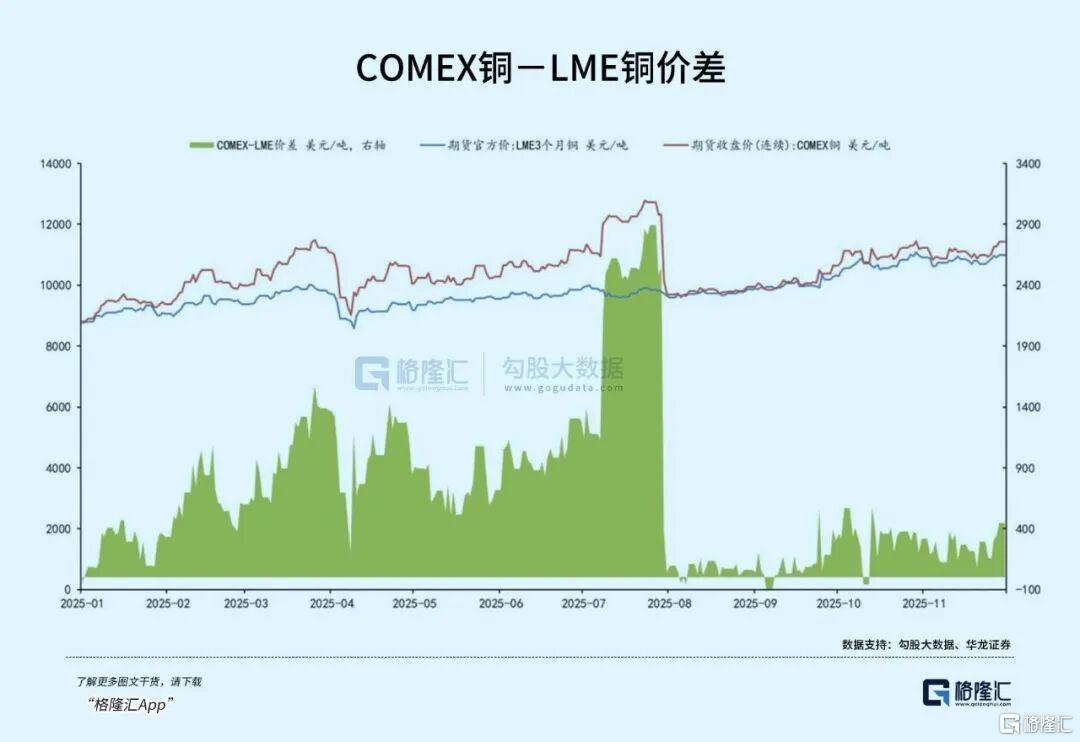

美国以占全球7%的铜消费量,囤积了60%的交易所显性库存,而LME库存较年初暴跌42%,上海期货所库存始终徘徊在4万吨的“警戒线”。显然,当前铜市场处于极不正常的状态,这种人为造成的极端现象给了投机者可乘之机。

对冲基金和宏观基金看准机会,发动了一场历史性的逼空。通过“买COMEX铜+卖LME铜”的跨市套利策略,COMEX铜价一度比LME铜价高出每吨3000美元,而正常价差仅几十美元。例如,12月2日,摩科瑞集中取消LME亚洲仓单,提走4万吨铜存入COMEX指定仓库却不注册成仓单,这些铜“看得见摸不着”,既推高了COMEX库存的虚假繁荣,又抽干了亚洲的现货流动性,导致LME现货升水两周内暴涨150%。

高盛数据显示,11月COMEX铜非商业净多头头寸达2.8万手,创三年新高,而LME空头头寸中60%来自“裸卖空”的投机机构,他们根本没有现货交割能力。这种价差制造了无风险套利空间,吸引更多资金加入“多COMEX、空LME”阵营,形成“价差扩大→套利入场→价差再扩大”的正反馈。BlackRock、Citadel甚至一些主权财富基金都在增加对实物铜ETF和铜矿企的配置,2025年涌入铜市的资金规模创下纪录:COMEX铜期货持仓量突破150万手,较年初增长62%,其中桥水、索罗斯量子基金等巨头持仓占比超30%。

随着12月LME合约结算日临近,逼空进入收割阶段。此时LME库存仅13万吨,未平仓空头合约却高达25万吨,即使清空仓库也无法交割。LME市场12月中旬的现货成交量仅为正常水平的30%,贸易商宁愿囤货也不愿交易。若LME库存跌破10万吨,可能引发系统性违约。而COMEX的铜运到LME仓库需加征50%关税,仅关税就吞噬1000美元/吨。

早有准备的摩科瑞露出獠牙:愿意出租现货铜,但租金每日5美元/吨。手里没货的空头要么高价平仓认亏,要么支付天价租金续命,最终都难逃亏损结局。就像滨中泰男当年的操纵案一样,投机大鳄总能将“合理上涨”变成收割工具,当他们带着利润离场,最终为这场狂欢买单的还是终端消费者和为资源短缺焦虑的实体行业。

03 尾声:泡沫与反思

铜价的这轮上涨是“基本面短缺+资本炒作”的混合产物。铜确实有长期明确的需求增长,但这种增长不应全部在今年兑现,目前的涨幅有相当一部分是泡沫。

美国试图通过关税政策引导铜流向本土,打造“铜资源安全屏障”,这本质上也是资源民族主义的表现。但这种“独吞”行为对市场影响恶劣:美国制造业PMI已连续三个月下滑,11月降至47.8(荣枯线以下),美联储褐皮书直言“铜价飙升正在抑制工业复苏”。例如新能源汽车行业,特斯拉Model 3用铜量达70公斤,铜价暴涨导致单车成本增长超4000美元,马斯克被迫推迟“2.5万美元低价车”计划。

这场逼空大戏终将落幕,但后遗症会持续发酵。高盛预测,美国需要4-5个月消化COMEX新增库存,2026年二季度COMEX库存将回落至15万吨,价差可能收窄至500美元以内。但摩根士丹利警告,若2026年全球精炼铜缺口达60万吨,铜价可能维持在10000美元以上,逼空可能卷土重来。欧洲央行已将铜价上涨列为“通胀推手”;日本通商产业省宣布“紧急储备10万吨铜”,加入抢铜大战……多方混战不仅是在买入商品,更是在做多通胀和资源民族主义,届时市场将比现在更加混乱。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com